文章速览

财务表现:营收因铜价上涨及产能扩张大增40%,但巨额的资产减值掩盖了主营业务的改善,导致亏损面显著扩大。

业务发展:环保基石业务在激烈竞争中通过扩张实现规模增长,但盈利能力承压;新能源转型尚在初期,锂盐业务亏损,海外矿产投资受阻。

战略措施:公司正加速“减负”,处置低效环保资产,全力聚焦西藏盐湖提锂,以期在新能源赛道上实现价值重构。

市场表现:实际控制人变更、回购注销、市值管理制度落地,但核心业务盈利能力不足、审计非标及历史资金占用问题,仍是投资者关注焦点。

财务表现

SHENXI CONSULTING

营收规模爆发式增长,但盈利能力持续承压

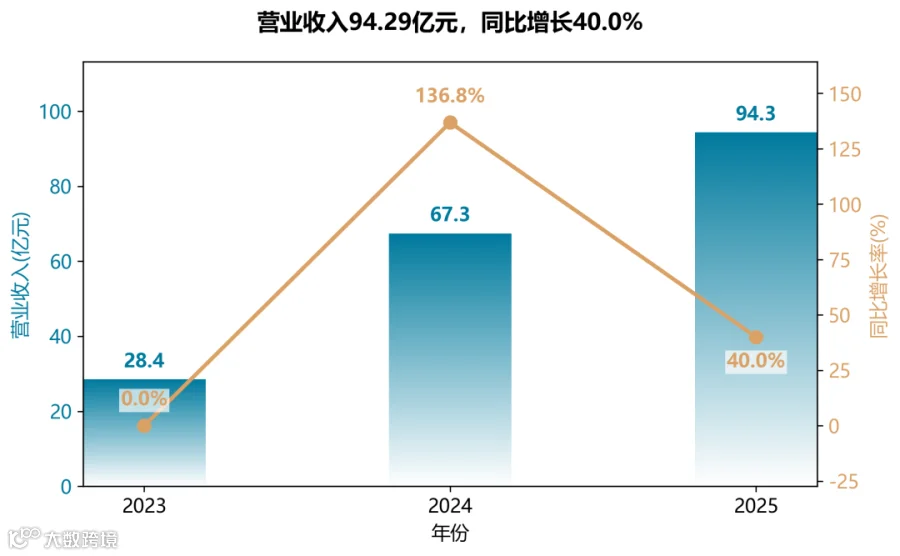

2025年营收达94.29亿元,同比增长40%,主要受资源化综合利用业务(电解铜、金银等)量价齐升驱动。

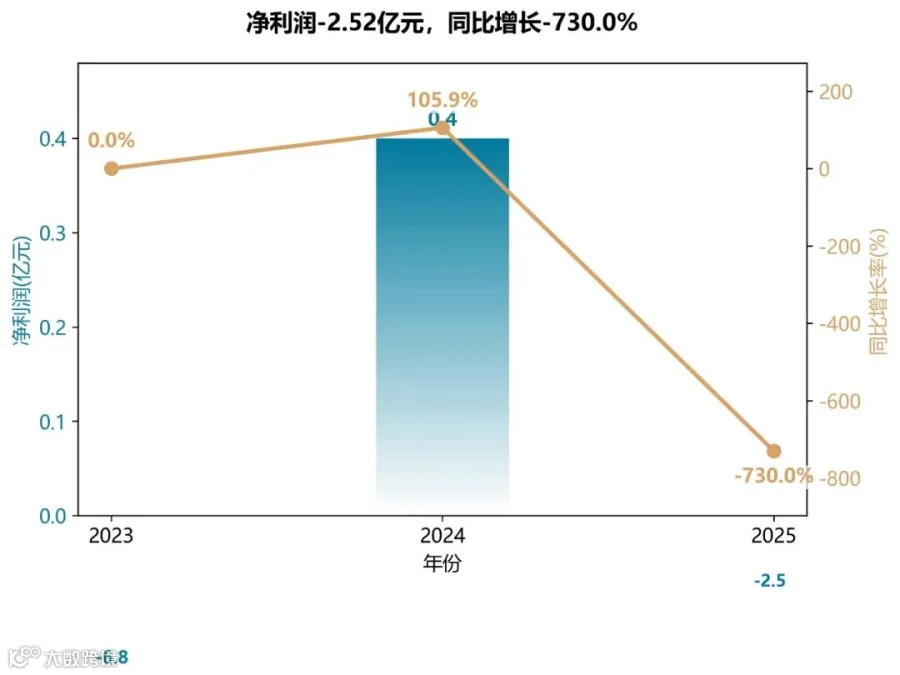

然而归母净利润亏损扩大至2.52亿元,较2024年0.4亿元盈利大幅恶化,主因资产减值(2.30亿元,主要系阿根廷锂矿探矿权及勘探支出计提)及金回收率异常导致审计保留意见。扣非净利润连续三年为负,反映主业造血能力薄弱。

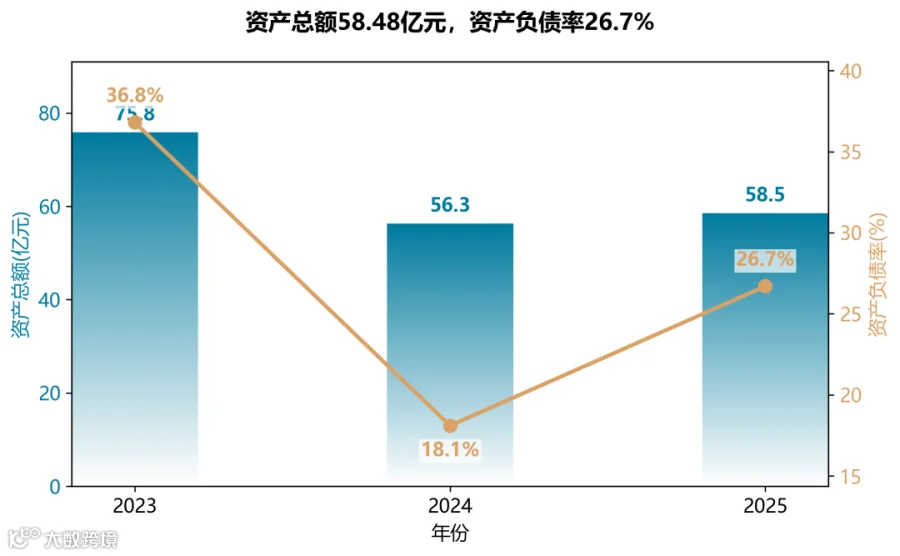

资产结构“瘦身”但负债率攀升

总资产下降至58.48亿元,系低效环保资产剥离及减值所致。资产负债率从36.8%(2023年)骤降至18.1%(2024年)后回升至26.7%(2025年),主因经营负债(应付账款、合同负债)激增,而有息负债已大幅压缩。净资产稳定在39亿元左右,但股东权益回报率(-6.3%)持续为负。

现金流波动剧烈,经营现金流转正但净额为负

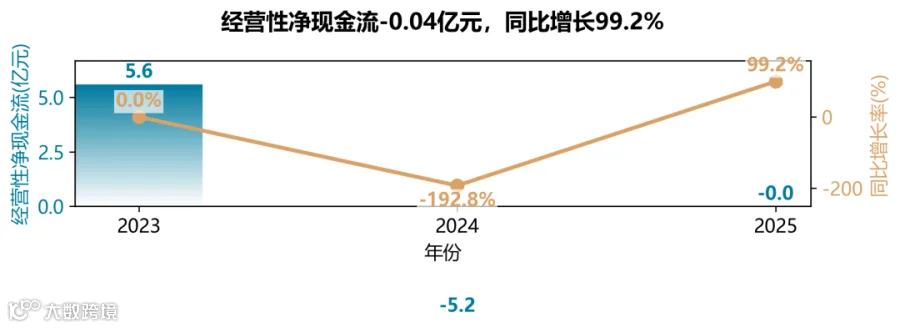

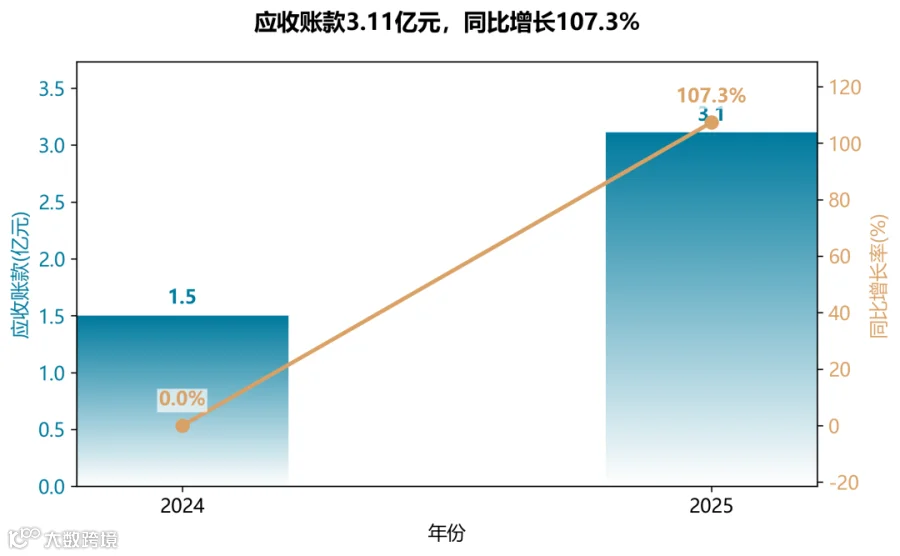

经营活动现金流从2023年5.57亿元净流入骤降至2024年-5.17亿元,2025年仅-0.04亿元,虽大幅改善但仍未转正。背后是应收账款/存货双膨胀(存货同比+55%至14.58亿元,应收账款同比+107%至3.11亿元),显示销售回款压力加剧。投资现金流主要靠收回浙江华阅欠款支撑(3亿元),筹资净流出缩窄,整体现金储备仍薄弱(2.04亿元)。

业务结构严重失衡,新能源转型远未达标

环保业务占比高达99%(其中资源化占97.6%),新能源材料仅0.78%营收且归母亏损0.31亿元。西藏捌千错盐湖项目尚未达产,阿根廷项目计提减值,锂化合物销售仅1246吨,营收贡献微乎其微。公司虽宣称聚焦新能源,实则仍为“重环保、轻锂业”格局,转型进度严重低于预期。

业务发展

SHENXI CONSULTING

金圆股份业务发展呈现“量增收窄、利亏加重、战略转型承压”的态势。核心矛盾在于:固废资源化业务虽依靠价格攀升和产能扩张实现营收大幅增长,但毛利率持续为负且恶化,核心盈利能力堪忧;新能源材料转型战略推进缓慢,海内外双线遇阻,不仅未能成为增长引擎,反而因项目减值拖累业绩。

商业模式:以固废危废资源化(金属回收)为经营基石

固废危废资源化业务收入占总收入97.6%,但业务本质为高资金消耗、低利润率的有色金属贸易加工,毛利率持续为负暴露了成本转嫁能力和技术附加值的不足。新能源材料(盐湖提锂)虽为战略重心,但2025年收入仅7351万元,占总收入0.78%,并仍在亏损。

客户与供应商:高度依赖少数关键客户和供应商

前5大客户占比高达76.37%(最大客户浙江亚栋占比37.37%),前5大供应商占比70.61%(最大供应商“张桂敏关联方”占比51.78%)。这种模式议价能力弱,且供应链高度集中,风险敞口极大。

市场布局:国内聚焦西藏捌千错盐湖项目,海外遭遇重大挫折

阿根廷卡罗/帕依项目因经济可行性评估不佳,全额计提减值1.84亿元,宣告海外盐湖战略首个目标失败。转而布局尼日利亚硬岩锂矿,但项目初期,前景未明。

技术创新

年报中提及盐湖提锂进行“设备升级和工艺优化”,但无实质技术突破或专利细节。核心问题在于,固废资源化业务(江西汇盈)因“金回收率下降”导致年报被出具保留意见审计报告,暴露出在内控、技术工艺和成本核算上的重大缺陷。

重大资本运作

实控人变更:创始人之一赵辉因离婚过户股份,失去实控人地位,赵璧生成为唯一实控人,治理结构发生剧变。

低效资产剥离:持续处置低效无害化项目,优化资产结构。

海外并购:收购尼日利亚CGL矿业公司,初探非洲锂矿。

罚单与警示:因未及时披露关联方资金占用,公司及原实控人受到证监会行政处罚,管理合规性受质疑。

战略措施

SHENXI CONSULTING

金圆股份当前战略的核心可概括为“收缩战线、聚焦锂源、优化存续”,旨在从过去粗放的多元化扩张,转向更审慎、聚焦的战略收缩期,以求在新能源材料赛道实现突围。其“壮士断腕”的决心值得肯定,但内部审计问题是悬在头顶的达摩克利斯之剑。未来,公司能否凭借盐湖项目的稳定量产打消市场疑虑,将是决定其命运的关键。在AI浪潮下,若不能尽快在技术端进行数字化、智能化升级,其在新能源材料领域的长期竞争力堪忧。

战略核心:重锂轻环,聚焦国内盐湖

“减法”与“加法”并举的资产组合管理。在环保业务上,明确“做减法”,处置低效固废无害化产能,通过委托管理、项目退出等方式优化资产结构。在新能源材料上,则集中资源“做加法”,核心是全力推动西藏捌千错盐湖项目的量产达标,将国内盐湖提锂作为绝对重心。这是一种典型的“去肥增肌”策略,有别于一些公司同时押注多条技术路线。

重大挑战与应对:海外折戟与审计疑云

海外项目止损与内部治理风险:阿根廷两个盐湖项目(卡罗、帕依)因宏观经济及政策风险被审慎终止,导致一次性计提约1.84亿元探矿权减值。这暴露了公司早期战略扩张的冒进。应对措施是果断“断臂求生”,并及时转向更可控的国内项目。

审计“保留意见”危机:关键子公司江西汇盈因“金属回收率下降”被出具保留意见审计报告,且审计机构无法获取充分证据。这触及了公司治理与内控的“底色”,比任何市场风险都更致命。公司应对措施是成立专项组、强化原材料检验与数据监测,但仍停留在“查漏补缺”层面,缺乏根本性的制度重塑。投资者需高度警惕该事项的后续演变。

独特的“休克疗法”与民企速效

战略纠错的果敢性:相较于一些国资或大型民企,金圆股份展现出极强的民企决策效率。面对海外项目的失败,能快速计提减值、终止开发,而非用时间换空间。这种“休克疗法”虽带来短期剧痛,但避免了资金无限期沉淀。

“精打细算”的转型路径:公司并非通过大规模举债或高价并购锂矿资产来实现转型,而是依托西藏捌千错盐湖这一自有资源,通过技术优化与工艺升级来降本增效,其转型路径是一种“小步快跑”的务实模式。但这也意味着其成长速度和资源储备的上限,与头部锂业巨头存在显著差距。

市场表现

SHENXI CONSULTING

市值持续萎缩

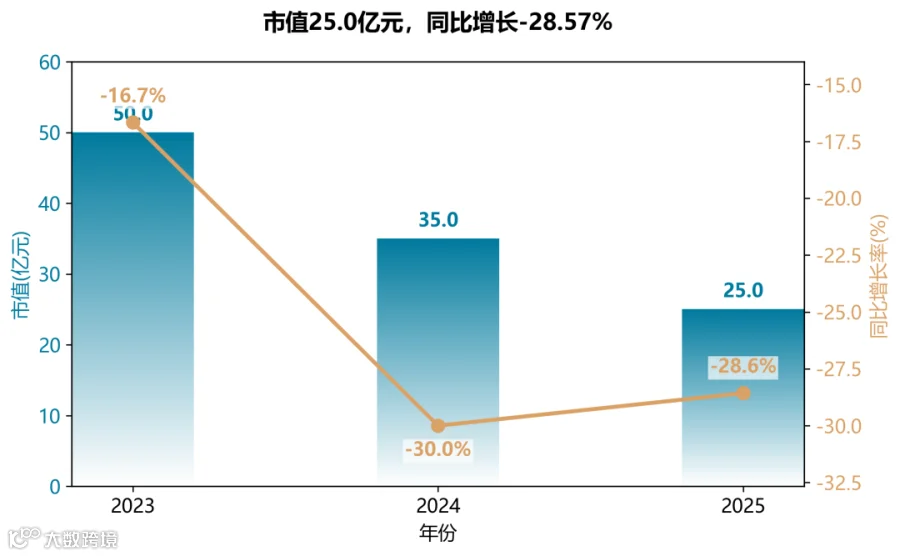

近三年公司市值从约50亿元(2023年)骤降至25亿元(2025年),累计降幅达50%,且每年均出现20%以上的负增长,反映市场对其主业盈利能力和转型前景的悲观预期持续加深。

市盈率剧烈波动,盈利稳定性差

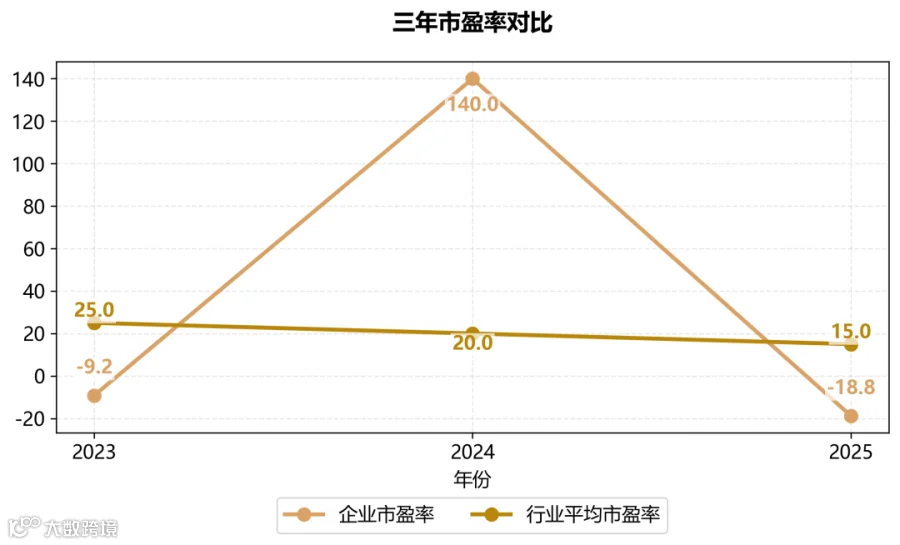

2024年因处置资产使净利润短暂转正,市盈率飙升至140倍;而2025年重回亏损,市盈率再次跌入负值(-18.75)。极端波动表明公司主营业务(环保+锂盐)盈利能力脆弱,非经常性损益对利润影响巨大,无法形成稳定估值锚。

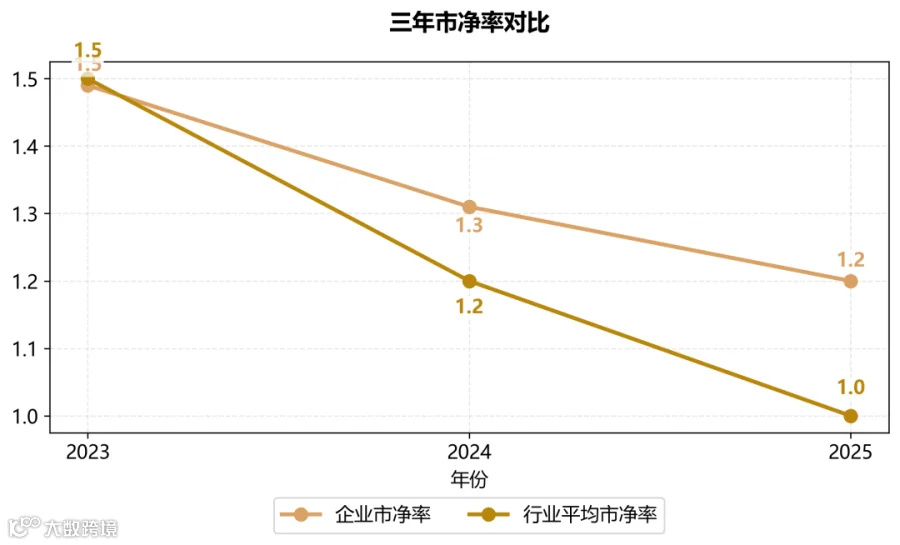

市净率跌破1倍,跌破净资产

公司市净率从2023年的1.49倍逐年下降至2025年的1.2倍,远超行业平均降速,并已低于行业均值(1.0倍)。这暗示市场认为其账面资产(尤其是海外锂矿探矿权、部分环保产能)存在高估或减值风险,公司内在价值可能低于净资产,进入了“破净”边缘状态。

资本市场情绪悲观

2025年西藏锂盐产能尚未稳定盈利,海外阿根廷项目被迫终止并计提巨额减值(1.84亿元),叠加子公司汇盈环保内控缺陷导致审计非标意见,投资者对公司“资源化转型”的信心降至冰点。市值缩水与基本面恶化形成负向循环,短期内缺乏估值修复驱动力。

END