文章速览

财务表现:营收与净利润稳健增长,经营现金流大幅改善,关键驱动来自资产注入后火电产能释放及燃料成本下降。

业务发展:火电营收占比提升至约74%成为核心盈利引擎,水电受益于电价上涨,风光新能源因市场化竞争承压,结构性分化明显。

战略措施:依托“西电东送”战略与控股股东资产注入承诺,正加速向千万千瓦级综合能源平台演进,在建项目储备充裕。

市场表现:分红率提升至36.4%叠加强劲现金流,支撑高股息逻辑;万亿绿电市场提供估值重估机遇,但短期需警惕电力市场化风险。

财务表现

SHENXI CONSULTING

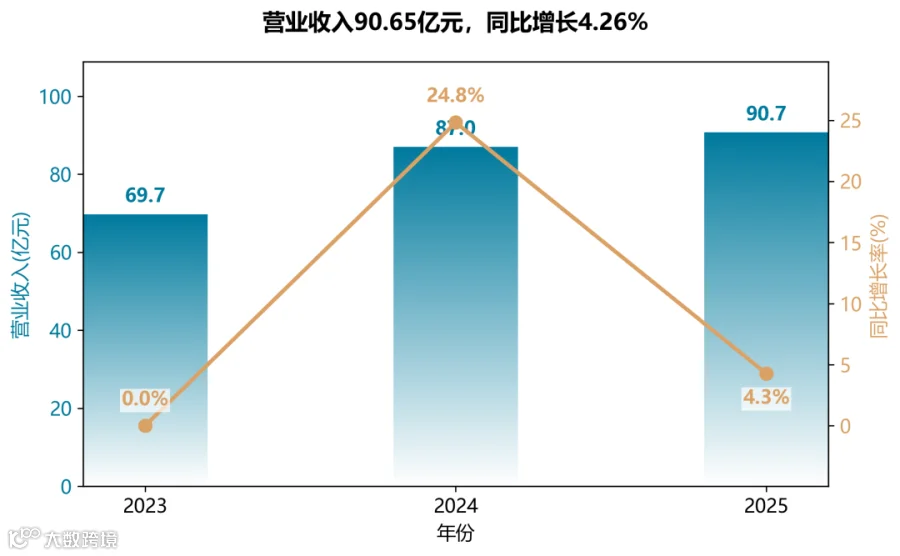

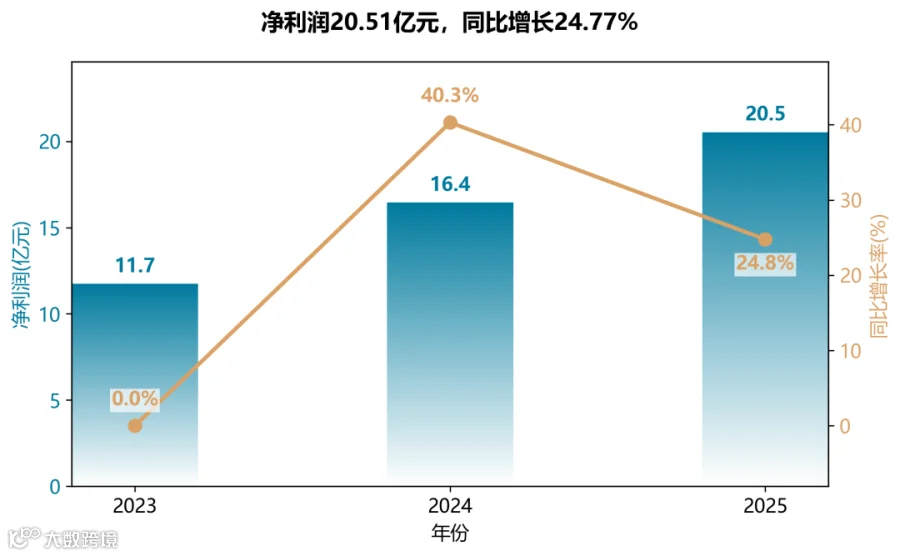

营收微增但利润高弹性

2025年营收仅增长4.26%至90.65亿元,远低于2024年的24.82%,但归母净利润同比大增24.77%至20.51亿元,连续两年维持20%以上增速。利润增速显著超越收入的原因在于燃料成本大幅下降(原材料费用同比降13.41%),叠加常乐公司5-6号机组投产带来的规模效应,火电毛利率提升9.91个百分点至45.15%,成为利润核心引擎。

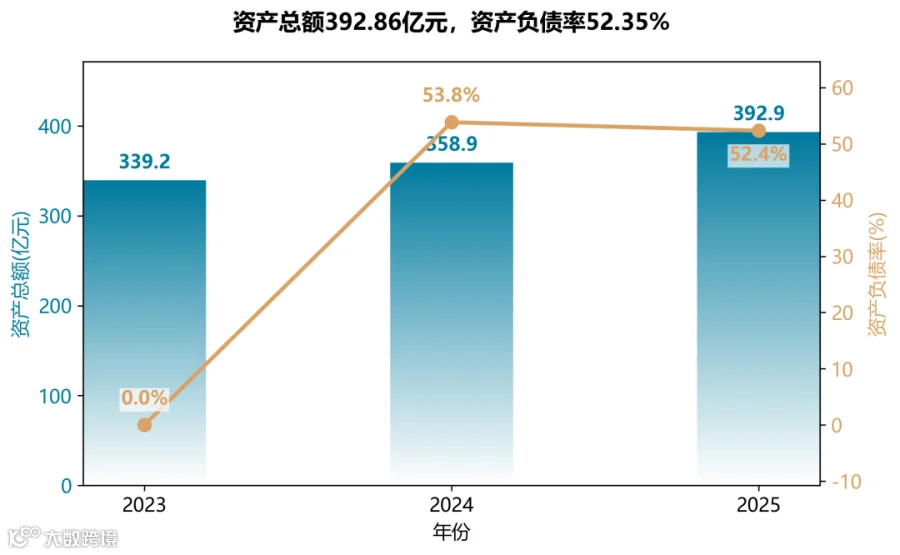

资产结构优化与负债改善

总资产三年复合增长约7.6%,2025年末达392.86亿元,主要来自常乐电厂扩建项目转固(新增固定资产约44亿元)。与此同时,资产负债率从53.84%降至52.35%,财务费用同比降22.73%,体现融资成本优化与债务结构改善。净资产收益率升至14.40%,股东回报能力增强。

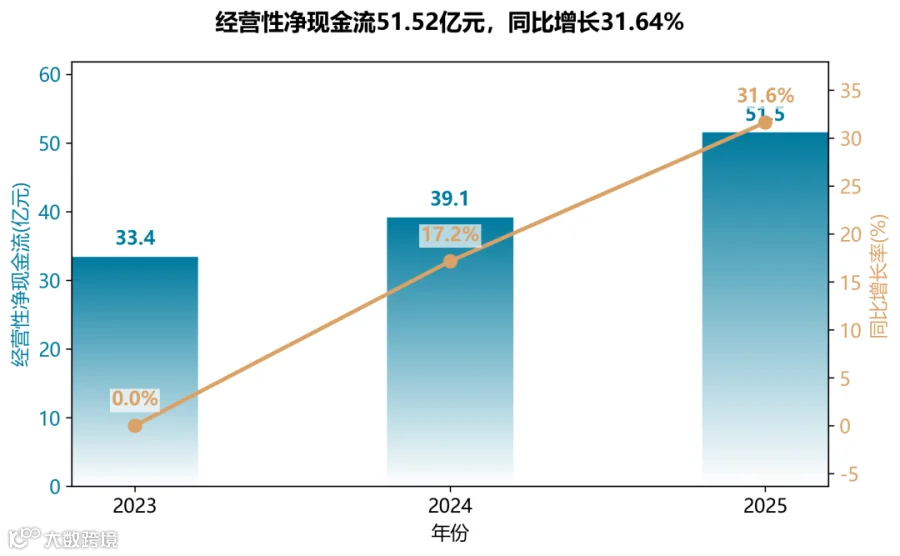

经营现金流碾压利润

经营活动现金流净额三年增长54.4%,2025年达51.52亿元,是净利润的2.5倍。核心驱动来自燃煤采购现金支出减少以及应收可再生能源补贴集中收回(当年收到52.51亿元历史补贴)。现金流质量极高,为后续风光基地建设提供弹药。

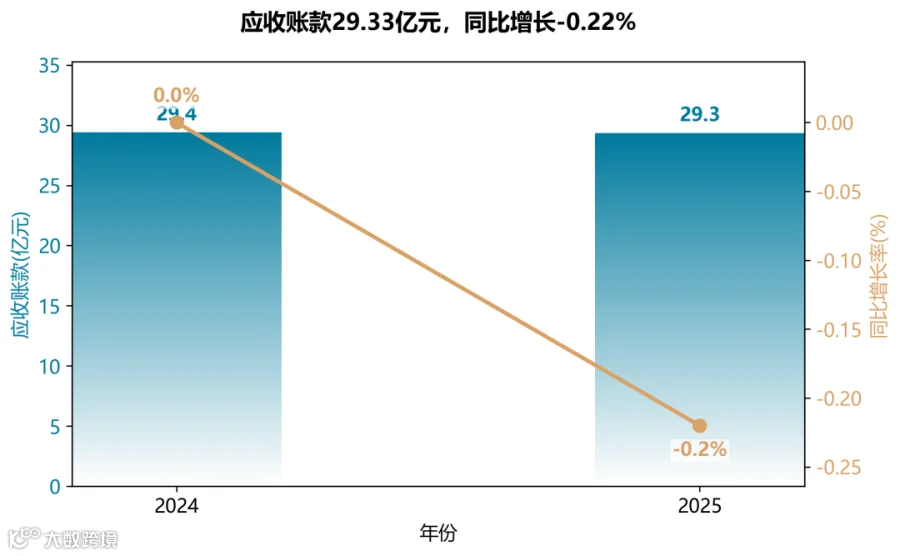

账款风险逐步缓解

应收账款连续两年维持在29.3亿元左右,增速转负(-0.22%),占营收比重从2024年的33.8%降至32.4%。补贴回收加速(2025年收回52.5亿元)是主因,但应收补贴余额仍达21.8亿元,需关注后续电价市场化改革对补贴确认节奏的影响。

业务结构“水火分化”加剧

火电以37.5%的装机占比贡献73.9%营收,且平均电价同比涨4.9%至369.5元/兆瓦时;而风电、光伏营收分别同比大降30.4%和45.4%,主因市场化竞价导致上网电价大幅下跌(风电降27%、光伏降15.7%),新能源“量增价跌”趋势显著。水电得益于现货市场电价上涨,营收增9.17%,毛利率回升8个百分点。公司正加速转型,光热、储能及绿电聚合项目有望重构盈利天平。

业务发展

SHENXI CONSULTING

商业模式:从“水电为主”到“多能互补、火电为核”的扛鼎者

公司已彻底奠定以火电为核心、水电为基石、新能源为增长极的商业模式。常乐公司作为“西电东送”特高压工程的配套调峰电源,其商业模式具备“电量+容量”双重收益:电量部分通过长协锁定基准电价及与湖南电网的浮动机制;容量电价则提供稳定“保底”收入,极大平滑了电力市场化竞争风险。这种战略卡位是其区别于普通发电商的根本优势。

客户结构:从“大电网依赖”到“深度绑定国家级客户”

99.73%的销售额来自国家电网(含国网湖南电力),客户高度集中。但与一般电厂不同,公司与国网湖南电力签订了长达5年(2024-2028)且含浮动机制的送电价格协议,锁定了约200亿千瓦时/年的外送电量,客户关系从短期交易升级为战略级长期合作,有效对冲了省内现货市场电价波动的风险。

市场布局:从“省内守成”到“内外并举、多线并进”

公司在稳固省内消纳市场的同时,通过常乐项目的特高压通道将电力外送至湖南,实现了跨省市场的战略突破。此外,公司敏锐捕捉“新能源+算力”新业态,布局庆阳“东数西算”绿电聚合试点项目,探索绿电直供模式,切入高附加值用电市场,打开了未来估值想象空间。

技术创新:从“运营维护”到“智慧赋能的深调先锋”

公司研发投入同比增长281.72%,研发人员增长143.59%,重点聚焦火电机组极致灵活性改造(如宽负荷调峰、深度调峰至15%负荷、燃烧优化解决结焦问题)及智慧电厂建设(5G+燃料供应链数智化)。这不仅是降本增效,更是为了在新能源占比日益提升的电网中,通过提供高质量的深度调峰辅助服务,获取额外收益,巩固其在电网中的地位。

重大资本运作:从“内生增长”到“资本运作+资产注入”双轮驱动

2024年,公司完成了对控股股东持有的常乐公司66%股权的收购(近100亿资产级别),一举奠定火电霸主地位。同时,控股股东承诺在2028年前将剩余火电等能源资产注入上市公司,明确了清晰、可预期的资产注入路径,公司作为集团能源整合唯一平台的地位稳固,资本运作空间巨大。

战略措施

SHENXI CONSULTING

构建“风光水火储”一体化格局

依托火电调峰优势(西北最大调峰火电,配套祁韶特高压)与河西走廊新能源区位,形成多电源互补,提升整体发电效率与抗风险能力。

加速资产扩张与项目落地

常乐2×1000MW火电扩建项目投产(火电装机增至600万千瓦),庆阳绿电聚合(100万千瓦)、民勤风光电一体化、腾格里大基地600万千瓦等新能源项目推进,同时托管控股股东火电资产,蓄力后续注入。

深耕电力市场化运营

面对新能源电价下行、利用率下降,实施“量价统筹”,强化中长期、现货、辅助服务市场研判,通过精准预测与灵活交易策略增发效益电量,火电争取容量补偿。

试水智慧化与数智化转型

开展“5G+智慧电厂”研发、燃料供应链数智化系统,虽处初期但体现与AI时代结合的探索,旨在降低人力、提升效率。

重大挑战与应对

新能源全面入市导致电价下行、利用小时数及消纳不确定;火电煤价波动;来水、风光资源自然波动。对此,公司精益成本管控、优化债务结构、提升功率预测精度、加速在建项目压缩周期。

差异化优势

甘肃能源是甘肃省唯一“风光水火储”综合性能源上市平台,背靠省内最大发电集团,拥有稀缺的特高压配套火电及大规模新能源指标,且通过托管与承诺注入持续获得控股股东资产支持,具备区域资源垄断与资产注入双重成长逻辑。

市场表现

SHENXI CONSULTING

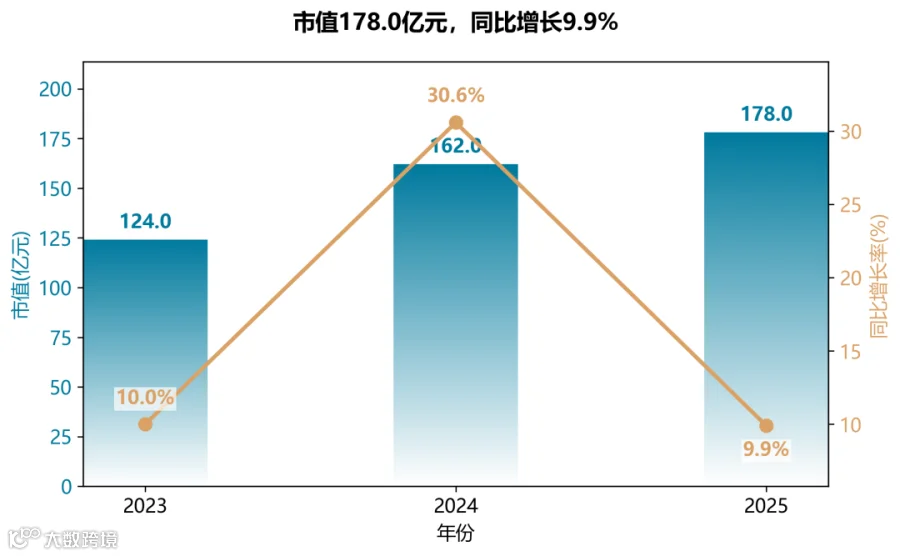

市值稳步攀升,成长性显著

公司市值从2023年124亿元增长至2025年178亿元,累计涨幅约43.5%,主要驱动来自2024年常乐公司并购及2025年火电新机组投产带来的盈利跃升。2024年市值增速高达30.6%,体现资产重组价值释放;2025年增速放缓至9.9%,但仍高于行业平均,反映市场对公司“风光水火储”协同格局的认可。

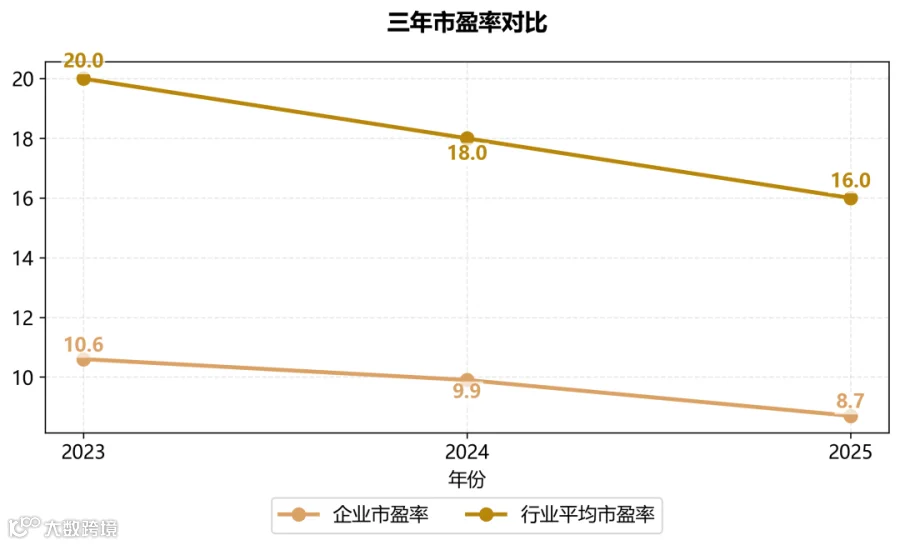

估值持续压缩,折价加深

市盈率从10.6倍降至8.7倍,显著低于行业平均16-20倍水平,且逐年走低。这并非基本面恶化,而是利润增速远超股价涨幅,导致被动压缩。

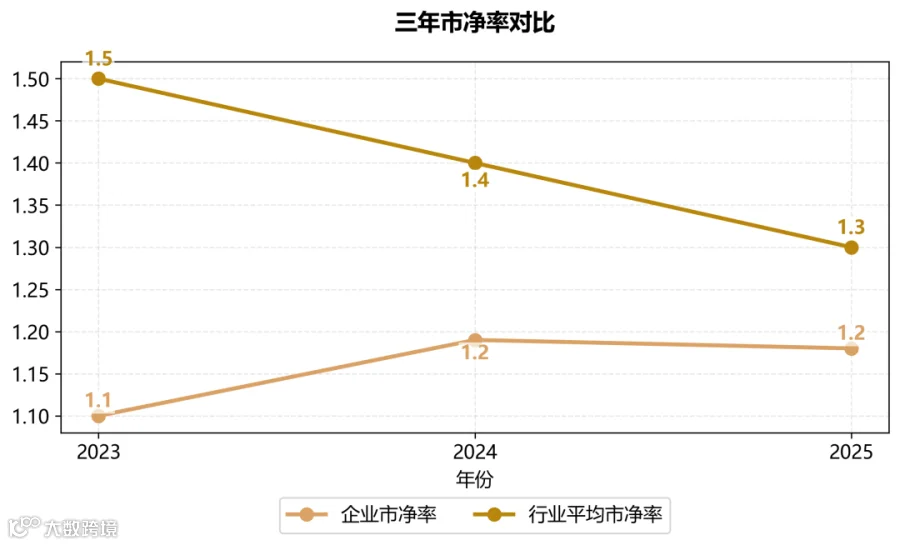

市净率维持在1.1-1.2倍区间,亦低于行业1.3-1.5倍,表明市场对火电资产周期性及新能源电价下行风险给予了较高折价。

盈利质量与估值背离

尽管公司ROE从11.88%提升至14.40%,经营现金流净额增长超30%,但估值反而下降,反映投资者对以下担忧的定价:新能源消纳压力和市场化电价走低;水电来水不稳定;火电容量电价政策2026年面临重定。这种“盈利增长但估值不涨”是周期成长股特征,需关注2026年业绩兑现与政策明朗化后的重估机会。

END