文章速览

财务表现:净利润与经营性现金流实现超预期双位数增长,验证了存量资产在精细化运营下的卓越提效能力,财务结构持续优化。

业务发展:垃圾焚烧主业底盘稳固,餐厨与橡胶再生业务展现韧性,但废电池业务的结构性调整(破产预重整)揭示了多元化探索中的阵痛。

战略措施:公司果断启动“国内存量深耕+海外市场破局”的双轮驱动战略,并前瞻性布局“算电协同”,为增长开辟了第二曲线。

市场表现:积极的股份回购与稳定的现金分红策略,结合海外战略落地带来的想象空间,正推动公司估值逻辑从“公用事业”向“成长性环保平台”重塑。

财务表现

SHENXI CONSULTING

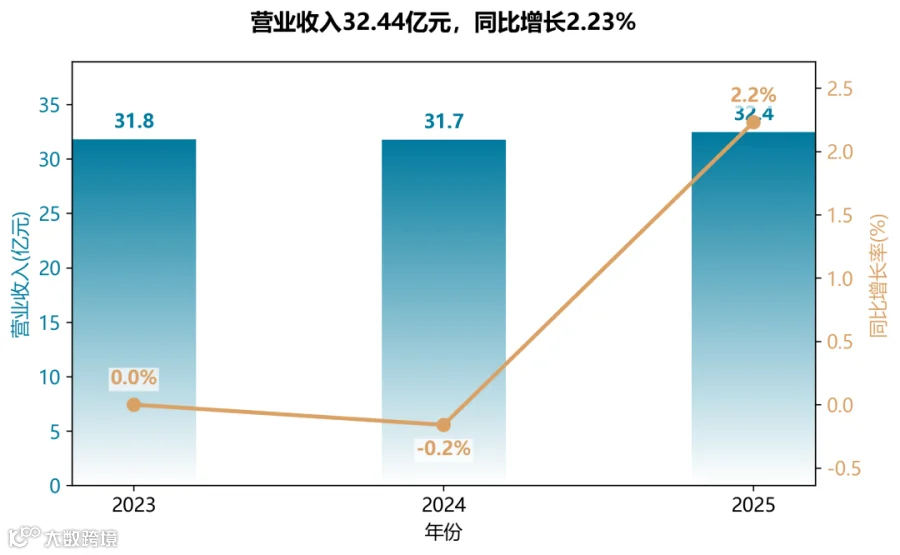

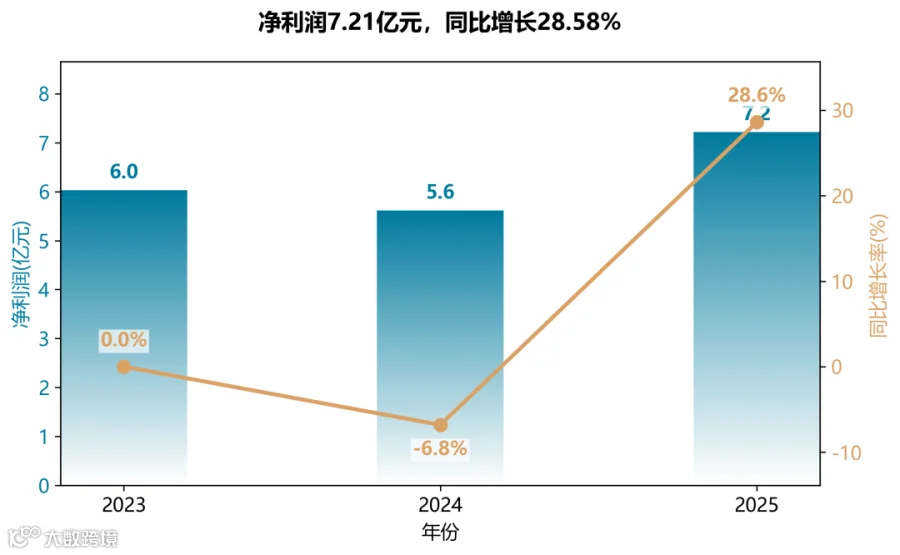

营收增长乏力,盈利质量显著提升

公司2025年营业收入32.44亿元,同比仅微增2.23%,但归母净利润高达7.21亿元,同比猛增28.58%。营收停滞与利润爆发形成鲜明反差,核心驱动力并非规模扩张,而是精细化运营降本与财务费用缩减。这标志着公司已完全摆脱了早期重资产投入期的利润侵蚀,步入“存量增效”的红利释放阶段。2024年净利润的短暂下滑,正好成为2025年精准管理成果的对比注脚。

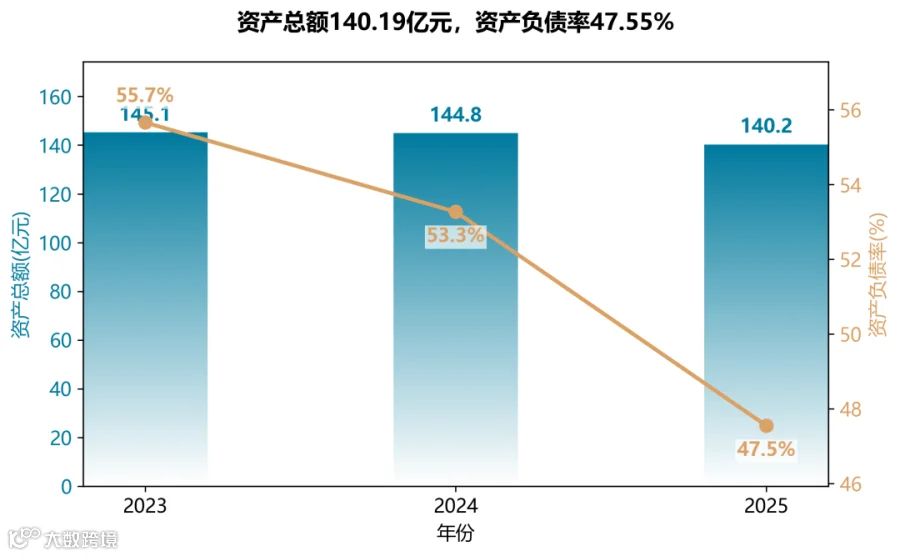

资产结构“逆势”优化,负债率持续下行

在行业普遍资产负担沉重的背景下,公司资产总额微降至140.19亿元,但净资产却逆势增长7.88%至72.09亿元。更关键的是,资产负债率从55.66%的高点连降两年至47.55%,创下近三年新低。这表明公司主动降杠杆、偿还长期借款的财务策略成效显著,并非被动收缩,而是有质量的瘦身,财务底盘更加扎实。

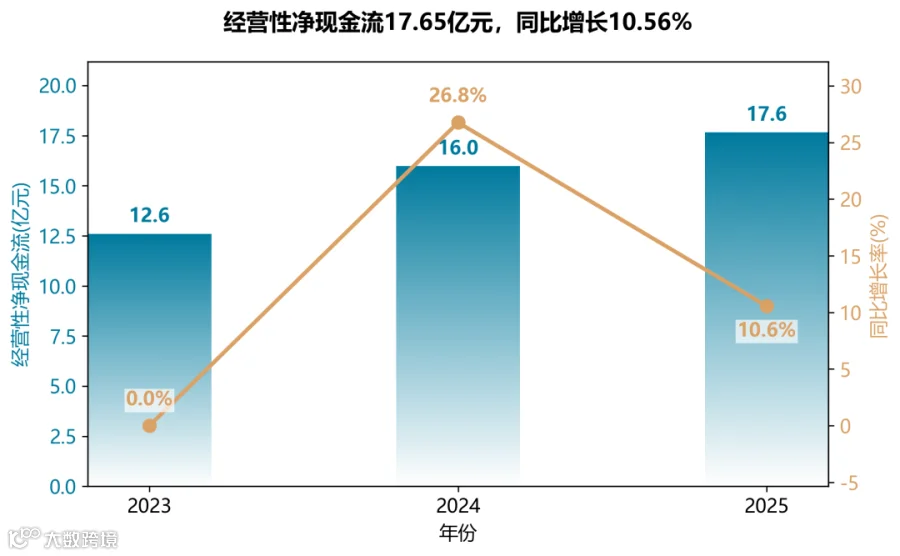

经营现金流表现强劲,造血能力是核心亮点

经营活动现金流净额高达17.65亿元,同比增长10.56%,远超净利润规模(净现比高达2.45)。这与公司持续推进精细化管理的努力高度一致:通过“应收账款考核机制”与“精益6S管理”等手段,显著加速了资金回笼,并抑制了成本支出。在行业内普遍面临补贴回收周期长的困境下,这一现金流表现堪称“清流”。

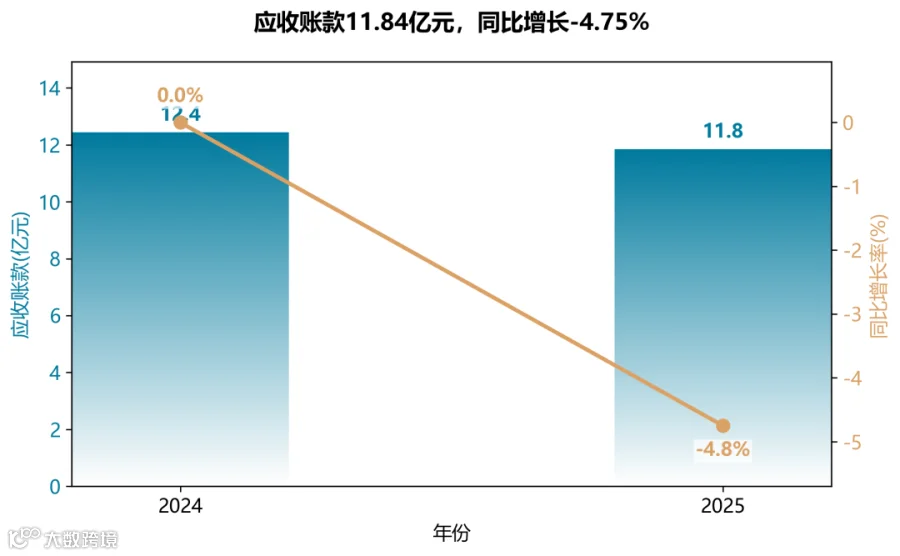

应收账款风险可控,回款压力持续缓解

年末应收账款降至11.84亿元,同比减少4.75%,实现了难得的反向压降。这得益于公司明确项目负责人回款主责制、成立专项小组清收等硬性举措,表明管理层对信用风险的主动管理已经产生实打实的成效。不过,地方财政支付周期的扰动仍是长期隐忧。

业务结构固化,主业高度聚焦

生活垃圾项目运行收入占比稳定在77.34%,奠定绝对核心地位;餐厨和橡胶再生业务虽有增长但贡献微小。这种高度集中的业务结构,一方面说明公司聚焦主业、不盲目跨界,另一方面也反映出未来营收增长高度依赖焚烧主业的“存量挖潜”与电价、处置费的稳定,多元化第二曲线亟待突破。

业务发展

SHENXI CONSULTING

关键跨越:从“项目出海”到“模式出海”

2025年公司首个海外投资运营项目(越南太平600吨)落地,标志着其核心竞争力——精细化运营管理体系和品牌,正在向“一带一路”沿线国家进行全体系输出。这有别于仅为海外提供EPC建设服务的模式,是更高级的战略价值捕获。

创新模式:“算电协同”打造第二增长曲线

公司提出利用垃圾焚烧发电的稳定基载电源优势,探索为智算中心提供绿电直供、余热冷却等服务,开辟“固废+新能源+算力”三位一体新生态。这是对行业价值边界的根本性拓展,将垃圾焚烧从“环境公用事业”升维至“绿色能源基础设施”,极具想象空间。

独特壁垒

轻资产运营构建“能力护城河”。有别于通过重资产投资扩大规模的同业,公司成功执行北京、澳门等地的技术改造和委托运营项目,验证了轻资产模式的可复制性。这使其在无需大规模资本开支的前提下,通过输出管理技术和品牌,开辟了高确定性、高ROE的收益来源。

效率革命:技术驱动的“精益管理”

公司不仅是成本削减,而是通过与阿里云合作的AI智能焚烧、超高压炉内再热技术等,从技术底层提升“吨垃圾发电量”(最高达700度,远超行业平均350度),实现了不依赖外延并购的内生性增长。这是其对“存量时代”最本质的应对——通过技术进步重构成本与效率曲线。

战略措施

SHENXI CONSULTING

核心要点

国际化破局:以“一带一路”为轴心,聚焦东南亚、中亚,实现从国内运营向“技术+标准+管理+资本”全体系出海跨越。越南太平项目成功签约是核心里程碑。

轻资产化转型:从重资产投资向轻资产委托运营(EPC+O)模式拓展,通过北京、澳门等标杆项目,输出品牌与精细化运营能力,减轻资金压力,形成稳定收益板块。

AI与数智化融合:联合阿里云推进智能焚烧项目,实现从“经验驱动”向“数据+算法驱动”的转变,追求锅炉蒸发量提升、厂用电率下降、环保耗材成本降低的“提质增效”。

资源化价值深挖:将业务从单纯的“无害化处置”延伸至“全量资源化”,聚焦炉渣金属提取、飞灰资源化、沼气高值化,并敏锐捕捉可持续航空燃料(SAF)赛道对餐厨废油的巨大需求。

“算电协同”新生态:前瞻性布局绿色能源与智算中心协同模式(即“算电协同”),利用稳定基载电源优势,探索为数据中心提供绿电直供与余热冷却服务,构建“固废+能源+算力”三位一体新产业生态。

精益管理向内挖潜:强化应收账款分类管控与清收,全面推行“精益6S”与柔性生产管理,推行组织架构优化与“一人多能”人才培养,提升人效13%。

独有理念与AI时代实践

“算电协同”的产业跨界:超越了传统环保企业的定位,将垃圾焚烧电站视为新型绿色基荷能源,主动拥抱AI算力浪潮,提出“AI的尽头是能源”,探索为智算中心提供绿电与热冷联供,这是行业内极具前瞻性与差异化的战略构想。

“数智焚烧”的实际落地:与阿里云的合作非概念炒作,而是深入到生产核心环节(焚烧建模、视频识别、AI控制优化),旨在解决垃圾成分波动大导致的燃烧不稳定这一行业顽疾,将AI技术转化为实实在在的效率提升(T/G发电量从350度提到700度)。

“电碳证”复合收益模式:敏锐捕捉绿证、碳交易市场政策红利,将电厂从单一的电力生产商转变为“电力+绿色价值”的复合供应商,为参与未来的碳市场与绿电交易做能力储备。

重大挑战与应对策略

应收账款高企与回款波动:受地方财政支付能力影响,国补及垃圾处理费回款周期存在不确定性。实施“一把手”负责的周调度清收机制,设立专项小组依法催收;同时探索绿证交易等市场化方式进行现金流平滑,降低对单一补贴的依赖。

废电池资源化业务失败:子公司浙江立鑫新材料因经营不善,进入破产预重整程序,是一大战略挫折。果断“止损”,申请破产重整,清理无效资产,将资源重新聚焦于核心主业(焚烧、餐厨、橡胶)和更具前景的国际化、轻资产及算电协同新业务。

国际化地缘政治与项目执行风险:优选目标国家,强化项目全周期合规审查与风险预警,采取“多点发力”而非“孤注一掷”的策略,先以越南、乌兹别克斯坦等政策稳定的国家为战略支点。

差异化竞争壁垒

“特级+一流”运营认证壁垒:拥有全国仅约10%企业通过的生活垃圾焚烧厂特级运营服务认证,构建了运营管理维度的技术、管理与信任三重壁垒,是“软实力”的硬核体现。

海外投资的“先发+标杆”优势:不同于多数同行仅做EPC或设备出口,旺能通过越南首个海外投资项目,实践从“项目参与者”向“规则输出者”的转变,在全产业链竞争中获得更高议价权。

“主赛道+新赛道”的生态布局:在主业(垃圾焚烧)上,通过超高压炉内再热等独家技术实现效率压制;在新赛道上,通过“算电协同”进行跨行业降维打击,其战略格局和想象力远超单一固废企业。

市场表现

SHENXI CONSULTING

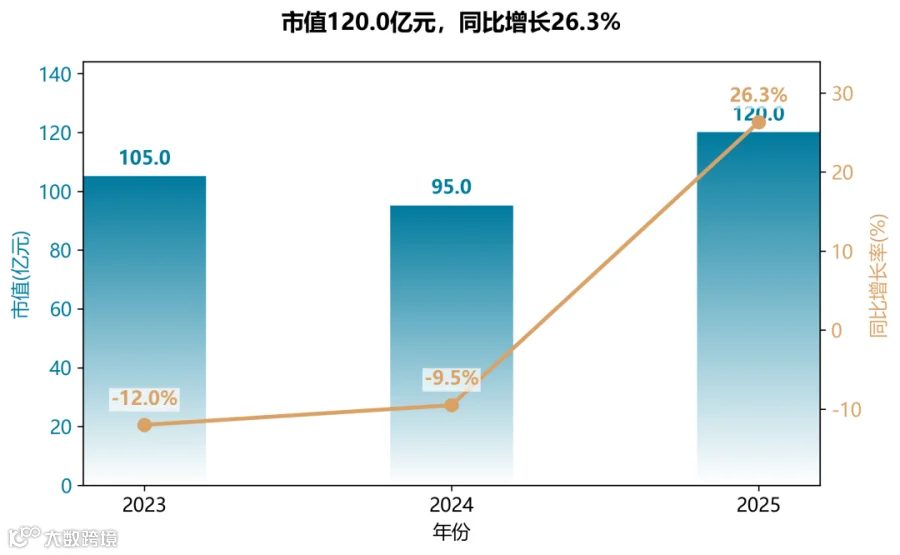

市值触底反弹,净利润驱动估值修复

公司市值在经历2023-2024年连续两年下滑后,于2025年迎来强劲反弹,同比增长26.3%。核心驱动力并非来自市场热点炒作,而是源自自身盈利能力的实质性改善——年报显示归属于股东净利润同比增长28.58%。这表明市场正以“业绩兑现”为锚点对公司进行重新定价,认可其在行业下行周期中的韧性。

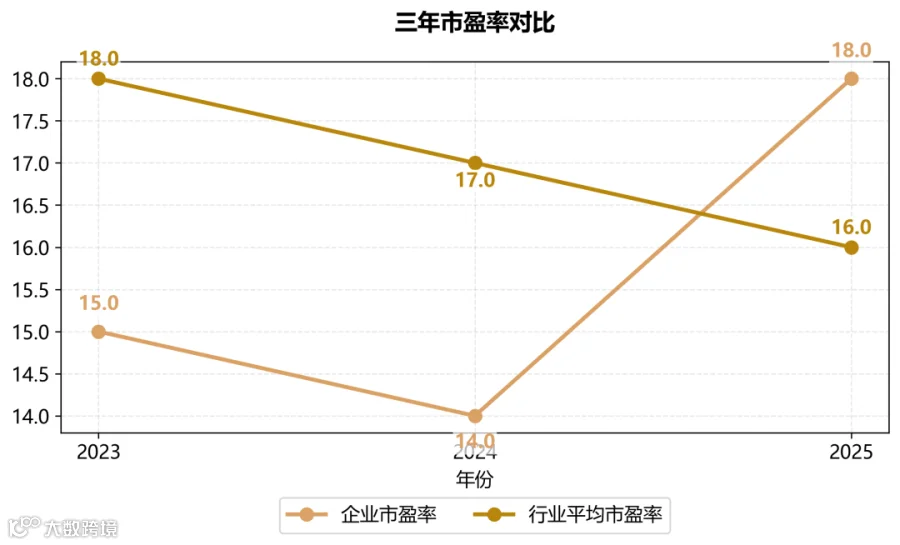

市盈率溢价回归,确认龙头地位

2023-2024年,公司市盈率持续低于行业平均水平,反映了市场对环保行业整体前景的悲观预期。但在2025年,公司市盈率(18倍)实现反超,高于行业均值(16倍)。这一逆转是公司“特级运营资质+国际化破冰”双重核心竞争力的价值体现,市场愿意为具备确定性和成长性的优质运营资产支付溢价,标志着公司已从“行业跟随者”定位中脱颖而出。

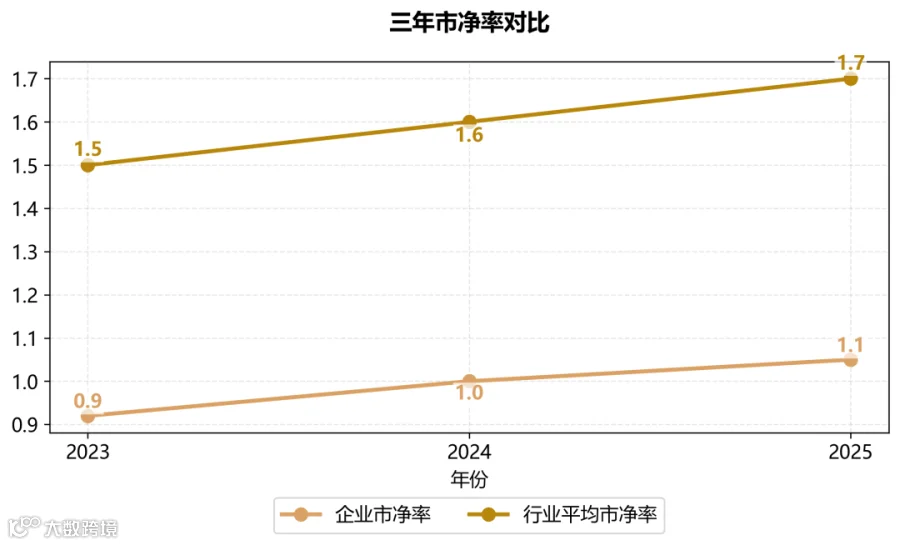

市净率温和修复,轻资产模式初露端倪

与行业市净率持续下滑趋势相反,公司市净率在2025年企稳回升。传统环保公司的资产模式重、折旧大,市净率往往受压制。旺能环境的反弹表明,其轻资产委托运营和海外技术+管理输出的战略正在获得市场认可。这有效对冲了重资产项目的折旧压力,使公司净资产对估值的支撑作用开始增强,资产结构优化初见成效。

END