点击“立信咨询” 关注我们

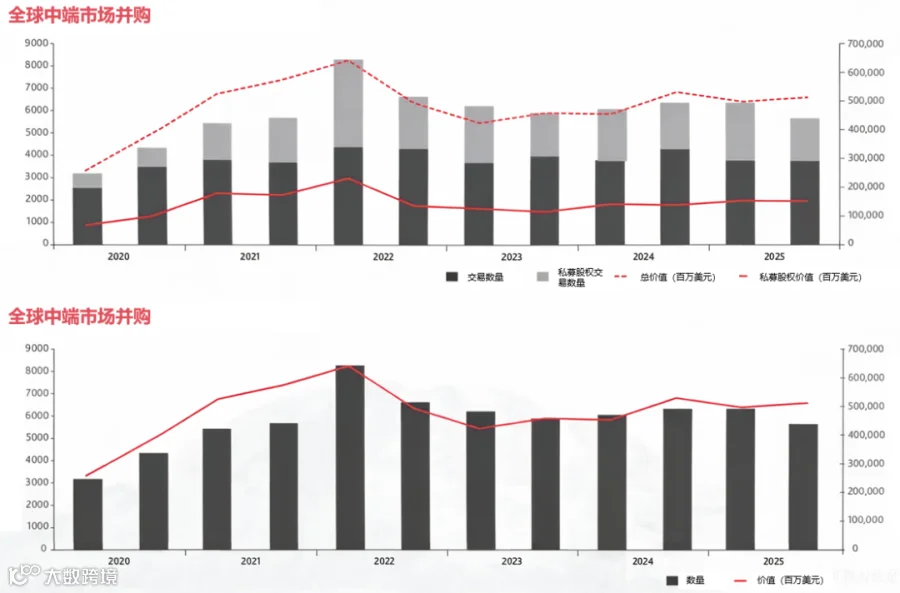

一、总体概览:量跌价升,韧性犹存

2025年下半年,受地缘政治紧张局势持续演变的影响,全球中端市场并购交易量出现明显下滑,令企业高管的长期规划面临较大挑战。

然而,数据背后亦有积极信号:交易量下降约10%的同时,交易总金额却逆势增长3%,显示出买卖双方对优质资产的价值认可并未减弱。目前市场传闻交易数量徘徊在6,000笔左右,与过去两年基本持平,北美预计仍将是全球最活跃的并购区域。

总体而言,BDO对2026年持谨慎乐观态度——市场拥有充裕可投资现金,且中端市场本身具备天然韧性。

二、并购结构:产业并购与私募股权分化

从买方构成来看,2025年下半年各有侧重:

产业并购(Trade):交易量下降约9%,但交易总金额增长近5%,显示大额交易依然活跃;

私募股权(PE):交易量下降近12%,交易总金额降幅不足1%,整体保持稳健;

私募股权活动整体仍占全部交易的三分之一。

全球多国为刺激经济出台降息措施,有利于改善私募股权的回报预期与投资活跃度。当前市场的可投资资本规模庞大,被视为并购市场复苏的重要支撑。交易定价方面,估值倍数已基本趋稳,差异主要体现在行业与业务类型之间。此外,2025年全球资本市场整体强劲复苏,富时指数与纽交所指数均显著高于2024年水平,被视为市场积极信号之一。

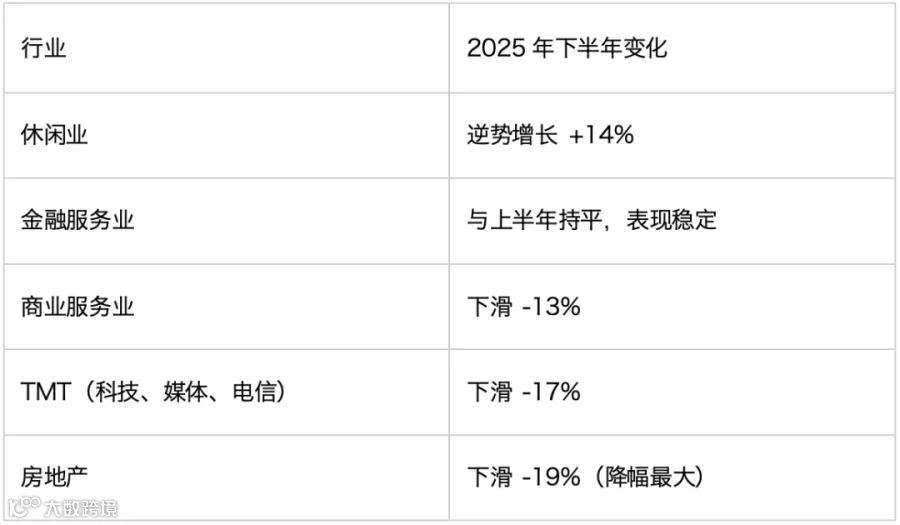

三、行业表现:

休闲业逆势增长,TMT与房地产承压

从行业维度来看,多数行业并购活动有所下滑,但表现不一:

四、区域亮点:远东表现抢眼

纵观全球各区域,并购活动普遍下行,但远东地区成为难得亮点:

东南亚:交易量强劲增长19%

日本:增长5%

澳大拉西亚(Australasia):增长4%

中国:整体交易活动仅小幅下滑,韧性凸显

另一方面,受地区冲突影响,中东欧及以色列成为交易量降幅最大的地区。

五、2026年展望:谨慎乐观,热点可期

展望未来,当前市场传闻交易数量略低于6,000笔,与2024年及2025年上半年基本持平。

从区域来看,北美与南欧预计将成为2026年核心并购热点;从行业来看,TMT仍为最受关注的领域,其次是工业与化工行业。

六、三大核心力量左右并购走势

BDO总结了三大影响未来并购趋势的关键因素:

逆风因素:关税政策、地缘政治紧张与区域冲突,将持续对并购交易造成不利影响;

顺风因素:无论是产业买家还是私募股权买家,手中均握有充足的可投资现金;

长期驱动力:数字化(Digitisation)与脱碳化(Decarbonisation)这两大全球性大趋势,将持续成为并购活动的核心驱动力。

我们将持续关注并购市场,为您带来全球视野下的专业解读。如您希望深入了解特定市场、行业或交易结构的更多信息,欢迎与我们团队联系。

END