融资成本是资金所有权与资金使用权分离的产物,融资成本的实质是资金使用者支付给资金所有者的报酬。由于企业融资是一种市场交易行为有交易就会有交易费用,资金使用者为了能够获得资金使用权,就必须支付相关的费用。如委托金融机构代理发行股票、债券而支付的注册费和代理费,向银行借款支付的手续费等等。企业融资成本实际上包括两部分:即融资费用和资金使用费。

融资费用是企业在资金筹资过程中发生的各种费用;资金使用费是指企业因使用资金而向其提供者支付的报酬,如股票融资向股东支付股息、红利,发行债券和借款支付的利息,借用资产支付的租金等等。需要指出的是,上述融资成本的含义仅仅只是企业融资的财务成本,或称显性成本。除了财务成本外,企业融资还存在着机会成本或称隐性成本。机会成本是经济学的一个重要概念,它是指把某种资源用于某种特定用途而放弃的其他各种用途中的最高收益。我们在分析企业融资成本时,机会成本是一个必须考虑的因素,特别是在分析企业自有资金的使用时,机会成本非常关键。

融资成本指标以融资成本率来表示,即:融资成本率=资金使用费÷(融资总额-融资费用)。这里的融资成本即是资金成本,是一般企业在融资过程中着重分析的对象。但从现代财务管理理念来看,这样的分析和评价不能完全满足现代理财的需要,应该从更深层次的意义上来考虑融资的几个其他相关成本:

1. 企业融资的机会成本。就企业内源融资来说,一般是“无偿”使用的,它无需实际对外支付融资成本(这里主要指财务成本)。但是,如果从社会各种投资或资本所取得平均收益的角度看,内源融资的留存收益也应于使用后取得相应的报酬,这和其他融资方式应该是没有区别的,所不同的只是内源融资不需对外支付,而其他融资方式必须对外支付以留存收益为代表的企业内源融资的融资成本应该是普通股的盈利率,只不过它没有融资费用而已。

2. 风险成本。企业融资的风险成本主要指破产成本和财务困境成本。企业债务融资的破产风险是企业融资的主要风险,与企业破产相关的企业价值损失就是破产成本,也就是企业融资的风险成本。财务困境成本包括法律、管理和咨询费用。其间接成本包括因财务困境影响到企业经营能力,至少减少对企业产品需求,以及没有债权人许可不能作决策,管理层花费的时间和精力等。

3. 企业融资还必须支付代理成本。资金的使用者和提供者之间会产生委托一代理关系,这就要求委托人为了约束代理人行为而必须进行监督和激励,如此产生的监督成本和约束成本便是所谓的代理成本。另外,资金的使用者还可能进行偏离委托人利益最大化的投资行为,从而产生整体的效率损失。

企业信用是融资企业贷款方面非常重要的因素之一,增强企业信用可以降低融资成本,提高融资的可行性。以下是几个增强企业信用的建议:

1. 建立良好的信用记录:企业应及时履行合同义务,按时支付债务,避免逾期等信用不良行为,建立良好的信用记录。

2. 提高财务透明度:企业应及时公布财务报表,提高财务信息的透明度,增加融资方对企业的了解和信任。

3. 建立稳定合作关系:企业应与合作伙伴建立长期稳定的合作关系,提高企业的信誉度。

融资渠道的选择也会影响融资成本。寻找优质融资渠道可以降低融资成本,提高融资效率,以下是几个寻找优质融资渠道的建议:

1. 多元化融资渠道:企业应通过多种方式寻找融资渠道,如银行贷款、债券发行、股权融资等,以降低融资成本。

2. 寻找合适的融资机构:企业应根据自身情况选择合适的融资机构,如具有丰富经验和良好信誉的银行、证券公司等,以获得更优惠的融资条件.。

3. 利用政府扶持政策:企业可以利用政府的扶持政策来降低融资成本,如贴息、担保等。

贷款机构的选择对于融资成本至关重要。企业应综合考虑贷款机构的声誉、利率、手续费、服务质量等因素,选择与自身需求相匹配的贷款机构。此外,企业还可以通过竞争性招标等方式来获取更有利的融资条件。

融资成本的计算公式为:融资成本=每年的用资费用÷筹资费用。

融资成本是企业融资的重要指标,它是企业融资成本的重要组成部分,直接影响着企业的偿债能力和盈利能力。因此,了解融资成本及其指标对于企业做出融资决策具有重要的意义。

在公司资本成本的计量方面,从20世纪90年代以来,西方公司财务研究基本上认可了资本资产定价模型(CAPM)在确定经过风险调整之后的所有者权益成本中的主流地位。在借鉴相关研究的基础上,顾银宽等(2004)建立了中国上市公司的债务融资成本、股权融资成本和融资总成本的计量模型或公式。

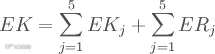

融资资本包括债务融资资本和股权融资资本,DK代表债务融资资本,EK代表股权融资资本,则分别有:

其中:SD1代表短期借款,SD2代表一年内到期的长期借款,LD代表长期负债合计。

其中:EK1代表股东权益合计,EK2代表少数股东权益,EK3代表坏账准备,EK4代表存货跌价准备,EK5代表累计税后营业外支出,ER1代表累计税后营业外收入,ER2代表累计税后补贴收入。

对上市公司来说,债务融资应该是一种通过银行或其他金融机构进行的长期债券融资,而股权融资则更应属长期融资。根据大多数上市公司募集资金所投资项目的承诺完成期限为3年左右,因此可以将债务融资和股权融资的评估期限定为3年。以DC代表债务融资成本,则DC可直接按照3年~5年中长期银行贷款基准利率计算。

股权融资成本Ec必须根据资本资产定价模型(CAPM)来计算。CAPM模型就是:

其中:ri为股票i的收益率,rf为无风险资产的收益率,rm为市场组合的收益率,βi代表股票i收益率相对于股市大盘的收益率。

上市公司的总成本是债务融资与股权融资成本的加权平均,既有:

C=DC*(DK/V)*(1-T)+EC*(EK/V)

其中C代表融资总成本,T代表所得税率,V代表上市公司总价值,并且有:

其中,E代表上市公司股票总市值,Ds代表上市公司短期债务账面价值,DL代表上市公司长期债务账面价值。

1. 无风险收益率的确定。在我国股市条件下,关于无风险收益率的选择实际上并没有什么统一的标准,考虑到从上市公司角度,在实际计算中我们采用当年在上海证券交易所挂牌交易的期限最长的国债的内部收益率(折成年收益率)。

2. 市场风险溢价的估计。在明确了无风险收益率的计算依据之后,计算市场风险溢价的关键就是如何确定股票市场的市场组合收益率,实际中我们采用自上市公司实施股权融资之后的三年时间内上证综合指数累计收益率(折成年收益率)。

3. 融资总成本中的上市公司总价值V的计算。由于中国上市公司的市值存在总市值和流通市值之分,而债务资本的账面值的确定也存在不确定因素,因此,直接计算上市公司总价值是有困难的,在实际计算时我们采用了总投入资本即债务融资资本与股权融资资本之和1(=EK+DK)代替上市公司总价值V。

文章来源:网络 ,由愿景新产业圈综合整理。本文不代表愿景新产业圈的任何投资立场,图文如涉及版权问题,请及时联系后台,将第一时间处理并删除。

愿景新产业圈

愿景新产业圈