定义我们的不是说了什么而是做了什么

文:William

美国国债规模在2026年3月底再次突破本国GDP总量,这种现象美国历史上一共发生过两次:

第1次是二战中大量战争开支,战后美债曾一度达到历史高位;

第2次是2020年疫情爆发后,美政府大量发行政府债券进行经济干预,也使美债规模短暂超过GDP总量。

截至2026年3月31日,公众持有的美国国债总额达31.27万亿美元,而过去一年的名义GDP为31.22万亿美元,债务与GDP之比升至100.2%。

这一里程碑事件引发了全球对美国财政可持续性的广泛担忧,美股美债都进入深度回调,股债双杀在疫情后又一次出现。

政府债券债规模超过GDP听起来确实让人担忧,但实际上这种现象并非美国独有现象,而是全球主要发达国家的共同特征。同时,美元作为全球储备货币的特殊地位为美国提供了独特的缓冲机制,使其能够以相对低的成本维持巨额债务。更重要的是,AI技术引发的生产力革命可能成为解决美国债务问题的关键变量,如同历史上的科技革命一样,为经济注入新动力,缓解财政压力。

一、美债规模历史上曾两次超过GDP总量

美国国债规模超过GDP其实早有预期,是美国政府长期财政扩张的必然结果。

从历史角度看,美国债务率在二战后曾达到106.1%的历史高位,但随后凭借经济快速增长与审慎的财政政策,债务率持续下降至2008年金融危机前不足40%的水平。然而,2008年金融危机后,为应对经济衰退,美国政府实施了大规模财政刺激计划,债务率再次攀升。疫情暴发后,一系列紧急财政支出使这一比率一度短暂超过100%,但直到2026年第一季度,这一比率才最终稳定跨越了关键屏障。

从债务规模来看,美国国债已进入历史最高水平。截至2026年5月,美国国债总额已突破39万亿美元,相当于每个美国人背负11.7万美元债务。公众持有的国债占GDP的比重预计将在2026年升至100.7%,并持续攀升,到2031年将达到109.8%。国会预算办公室(CBO)警告,若现行政策不变,公众持有债务占GDP比率将从2026年的100.2%升至2030年的108%,届时将打破1946年106.1%的二战后历史纪录,到2036年进一步达到120%。

美债规模膨胀带来的直接后果是利息支出激增。CBO预测,2026财年美国政府仅偿还国债利息一项就将支出高达1万亿美元,这相当于每日支付利息超过1.7亿美元。联邦政府当前每收入1美元就要支出1.33美元,年度预算赤字预计将达到1.9万亿美元。随着美国国债规模持续扩大,利息支出占财政收入的比重已攀升至12%以上,大量占用财政预算空间,压缩了基建、教育等长期投资空间。

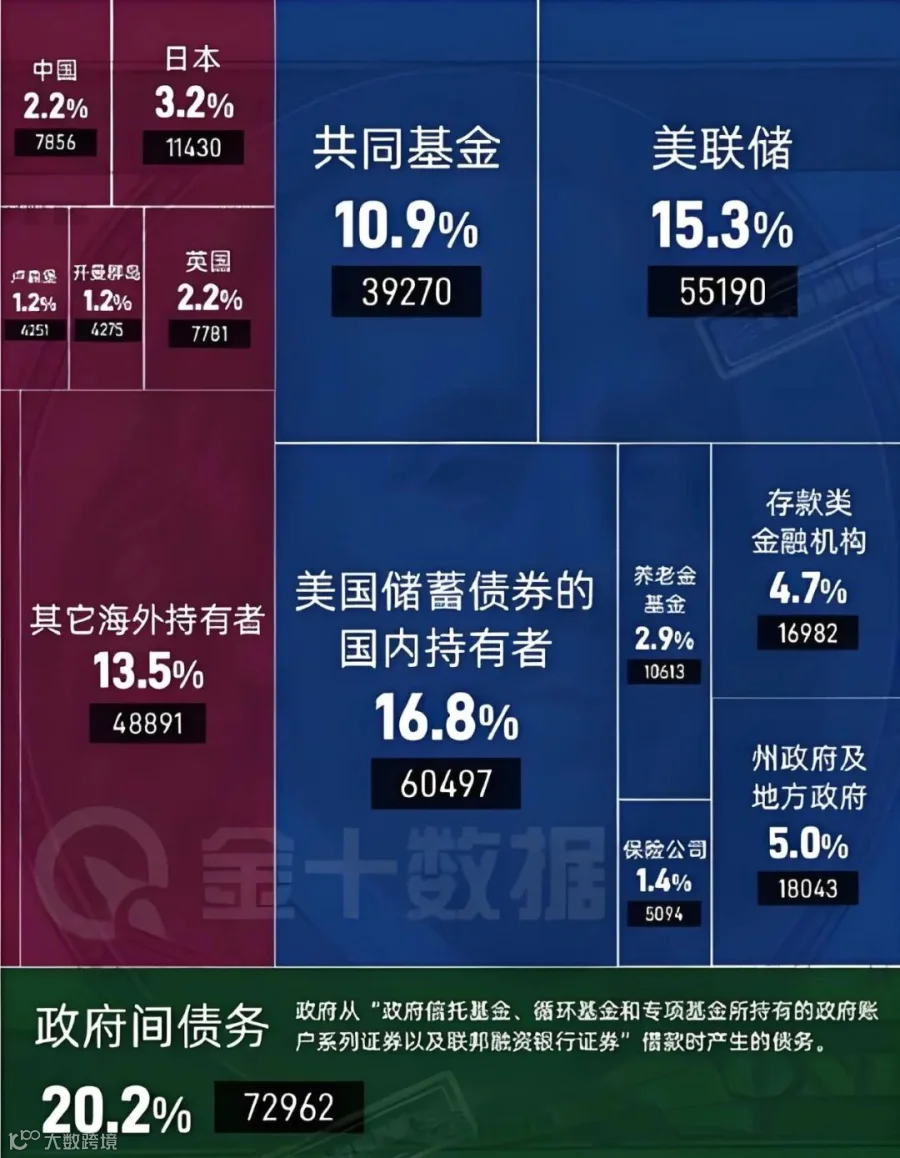

谁在承担美债?

二、发达国家债务规模普遍超过GDP

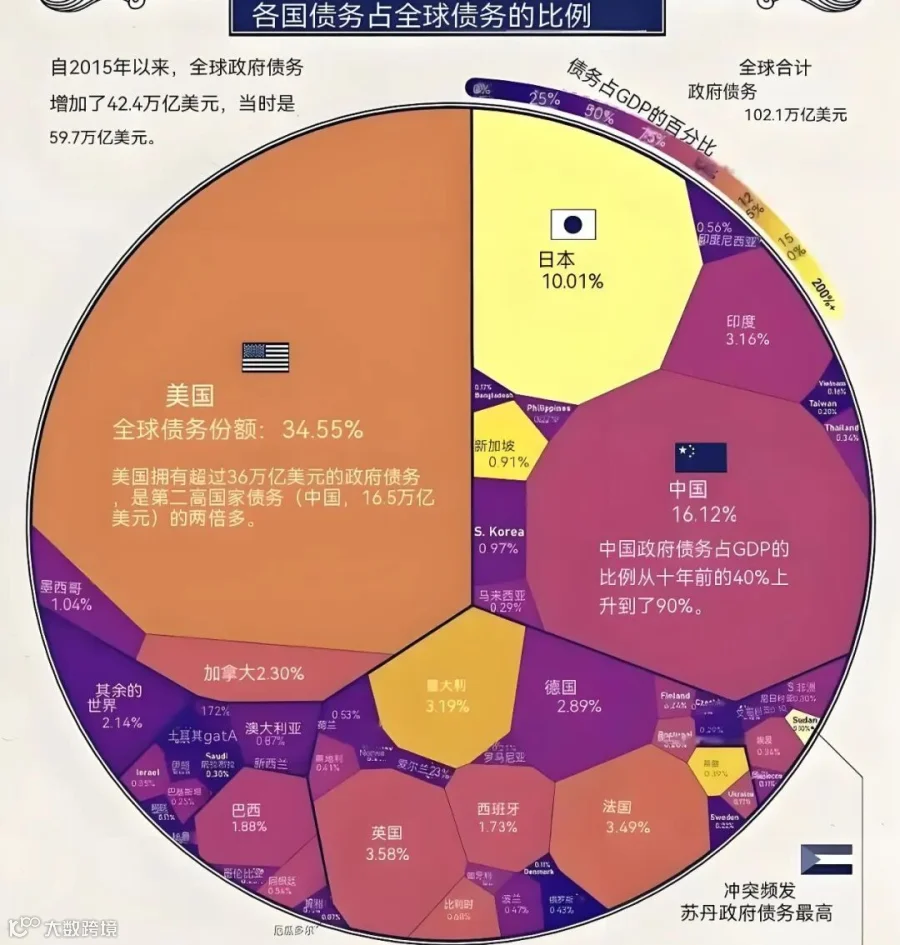

美债规模超过GDP并非特例,而是全球主要发达国家的共同特征。根据国际货币基金组织(IMF)和世界银行的最新数据,全球主要经济体的债务规模普遍超过GDP,呈现"高债务、低增长"的结构性特征:

日本:国债/GDP比率高达240%,连续10年创历史新高。2026年3月底,日本政府债务总额达1343.84万亿日元,远超其GDP规模。

欧元区:2025年债务/GDP比率达87.8%,预计2026年将升至88.0%,2027年进一步升至90.4%。其中,意大利(138.4%)、法国(118.4%)、比利时(107.9%)和希腊(146.1%)的债务率尤为突出。

英国:2025年债务/GDP比率达95%,预计2026年将突破99.4%,到2030年可能超过100%。

加拿大:总政府债务/GDP约为112.5%,债务规模远超GDP。

欧元区整体:2025年债务/GDP比率为81.8%,预计2026年升至82.0%,2027年进一步升至85%。

高债务率并非美国独有的财政挑战,而是发达国家普遍面临的问题。国际货币基金组织最新数据显示,G20国家平均政府负债率已达118.2%,G7国家平均政府负债率高达123.2%。从这一角度看,美国债务/GDP比率虽高,但在全球主要经济体中处于中等偏低水平,远低于日本、意大利等国家。

三、美元作为全球储备货币的特殊地位

美元作为全球储备货币的特殊地位为其提供了独特的缓冲机制,这主要体现在三个方面:

1.流动性溢价与低融资成本:美国国债市场日均交易量超6000亿美元,远超其他任何国家的国债市场。这种极高的流动性使投资者愿意以较低的收益率持有美债,为美国政府节省了大量利息支出。据测算,美元的储备地位每年为美国政府节省约0.9%GDP的利息成本,其中便利收益(低利率)贡献0.7%,外国持有的美元货币铸币税贡献0.16%。

2.铸币税收益:美元作为全球主要储备货币,使美国能够通过"铸币税"获得巨大收益。具体而言,美国政府通过发行几乎零成本的美元纸币,换取全球实物资产。2023年美国贸易逆差达9480亿美元,但通过美元霸权,美国得以维持这一"花的比赚的多"的状态。美国铸币局2023年通过铸币税实现1.82亿美元盈利,而全球央行持有美元储备为美国提供了约4000-6000亿美元的铸币税收益。

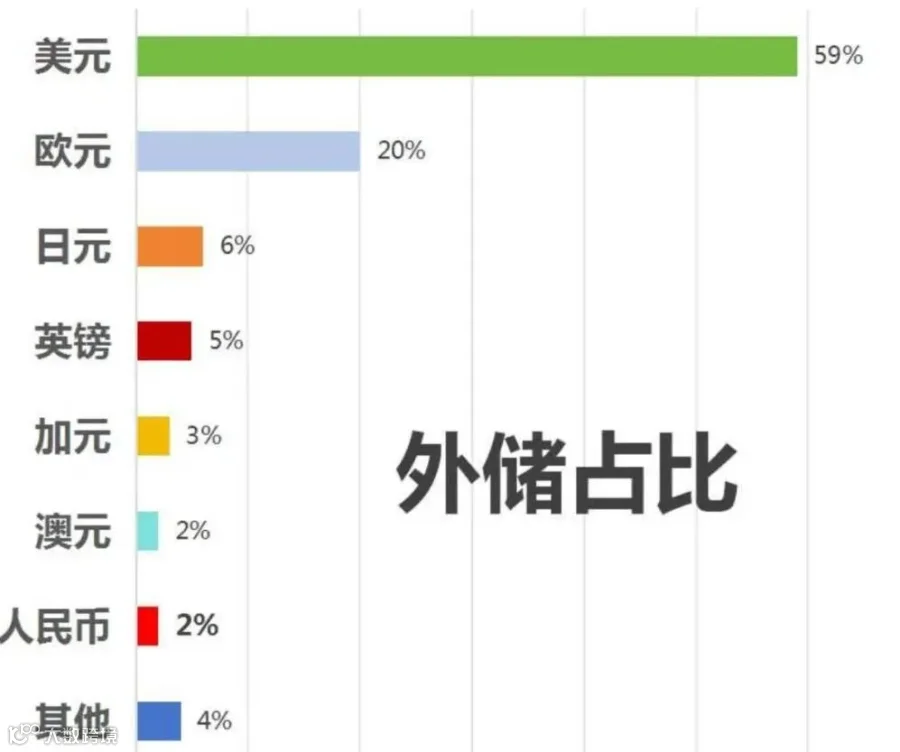

3.避险资产地位:尽管美元在全球外汇储备中的占比从1999年的71.2%下降至2026年的56.77%,但在地缘政治风险加剧时,美元仍被视为首选避险资产。2026年5月,中东局势紧张期间美元指数重新突破100关口,显示市场对美元作为避险资产的信任并未完全动摇。

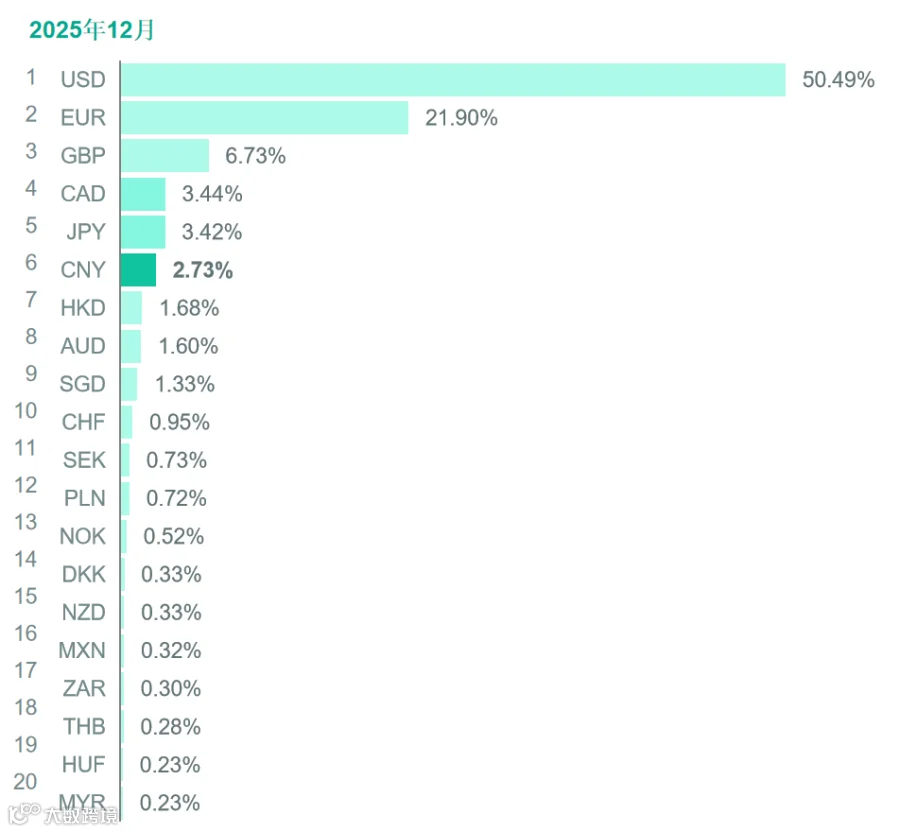

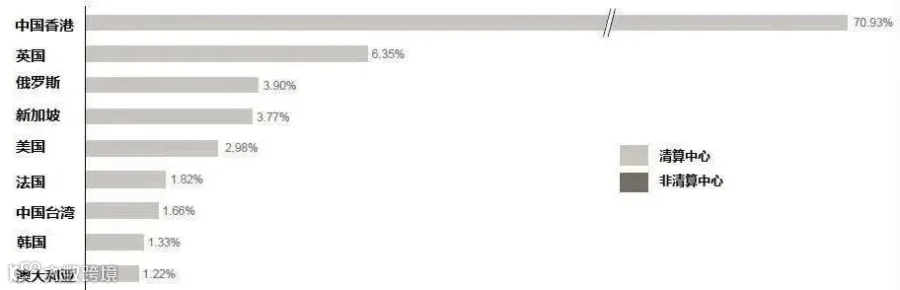

当然,美元的特殊地位并非解决美国债务问题的万能解药,但确实是一种缓冲机制。在全球主要流通货币中,以SWIFT为例,截至2025年12月底,美元占比约50.5%,欧元21.9%,英镑6.7%,加拿大元3.4%,日元3.4%,人民币2.7%。

美元仍然是使用量最大、流通性最佳、信用最好、波动最小的全球性货币。

四、美债高企会动摇美元的霸权地位吗?

尽管美元的特殊地位为美国提供了缓冲,但美债规模持续扩大仍对美国经济和全球金融市场带来多重风险:包括财政可持续性危机、利息支出吞噬财政预算,最后都有可能影响美国主权信用危机进而影响美元的霸权地位。但真实情况却并非这么简单:

美元有点“拉”,但其他货币更“拉”

前面看到世界主要流通货币除了美元外还有欧元、英镑、日元和人民币。其实大家选择某国法币作为流通货币最重要的是看两个因素:国家影响力和货币流通性。

如果单纯看债务比重,除了人民币外其他法币政府债务规模都不比美国低,日本债务规模甚至超过GDP的2倍,令人咋舌。因此债务问题短期会对资本市场有一些心理影响,但长期看这个因素不是主要问题。

人民币信用其实很不错,但“离岸”人民币量太少

现在很多自媒体唱衰美元,同时唱多人民币。人民币有强大祖国的撑腰,信用完全没有问题。

不过人民币不能成为主流流通货币主要原因还是在于能参与全球流通的占比太少,离岸人民币规模约为1.6万亿人民币,大部分资金池在香港(这也是香港的活力之源)。而2025年美国M2总量约为22.4万亿美元,两者规模比例可想而知。

相对离岸人民币1.6万亿,在岸人民币规模约为353万亿。但人民币完全自由流通是一个庞大工程,还需要相当长的时间,在可以预见的10年甚至20年内可能很难实现。

当前看不到有其他货币能代替美元

从国家实力、货币政策和流通性三个因素看,目前没有其他货币能代替美元:欧元几个主要国家的国债水平和美国相当,日元国家实力和债务水平都逊于美国,中国实力可以但货币不能真正流通。

因此,在相当一段时间内,美元的霸权仍将继续。从历史看,虽然美国在19世纪初因第二次工业革命国家实力已超过英国,但美元代替英镑成为全球流通货币也经历了两次世界大战后,最后于1944年通过布雷顿森林体系确定“美金”的地位,最终才成为全球流通货币。

五、生产力科技革命是解决债务问题的关键

面对美债规模持续扩大的挑战,AI技术带来的生产力革命很可能成为最终解决债务问题的关键变量,其作用机制类似于历史上的科技革命:

1.生产率提升与GDP增长:AI技术可能推动劳动生产率大幅提升。麦肯锡预测,到2030年,AI相关资本支出可能达到5-7万亿美元,每年为美国GDP贡献约0.5-1个百分点的额外增长。国元证券研究报告指出,AI技术可能推动美国全要素生产率(TFP)提升,进而带动经济实现强劲的内生增长,GDP增速中枢有望达到2.5%左右。

2.互联网科技经验借鉴:互联网革命的债务化解作用:克林顿政府时期的互联网革命为美国提供了重要启示。1996年至2000年互联网浪潮带动美国全要素生产率提升,使美国GDP增速中枢从1991-1995年的3.0%升至1996-1999年的4.4%。在此背景下,美国政府实现了财政盈余,债务占GDP比率从1995年的69%大幅降至2000年的53%。这一时期,美国政府通过《1993年预算削减法案》等政策,将技术红利转化为财政改善,为当前提供了宝贵经验。

3.AI在医疗领域的成本节约潜力:AI技术在医疗领域的应用已显示出显著的成本节约潜力。据材料显示,AI辅助诊断可减少误诊与过度治疗,预计每年可为美国医保系统节省约130亿美元。更具体地说,AI在肺癌筛查等领域的应用,每检测出一例早期肺癌可节省约30万至50万美元。这些成本节约直接降低了政府医疗支出压力,缓解了债务负担。

4.AI在制造业的效率提升:AI驱动的制造业革命正在显著提升生产效率。以数字孪生与机器人技术为例,这些技术可使制造业效率提升22.3%,降低企业成本并增加税收。在医疗设备制造领域,AI增强的手术系统提高了精确度,减少了组织损伤,实现了微创方法,并加快了患者恢复时间。这种效率提升不仅增加了企业利润,还通过降低产品成本扩大了市场需求,最终转化为更高的GDP增长。

六、全球债务格局下的不能得出美元崩盘的结局

美国国债规模超过GDP是一个重要的历史里程碑,但并非美国独有的财政挑战,而是全球主要发达国家共同面临的结构性问题。从这一角度看,美国债务/GDP比率虽高,但仍在全球主要经济体中处于中等水平,远低于日本、意大利等国家。

美元作为全球储备货币的特殊地位为美国提供了独特的缓冲机制,使其能够以相对低的成本维持巨额债务。这种缓冲主要体现在流动性溢价、铸币税收益和避险资产地位三个方面,每年为美国政府节省约0.9%GDP的利息成本

面对美债规模持续扩大的挑战,AI技术带来的生产力革命可能成为最终解决债务问题的关键变量。历史经验表明,克林顿时期的互联网革命通过提升生产率和优化财政政策,成功将美国债务/GDP比率从69%降至53%。类似地,AI技术可能通过提高生产效率、降低成本和增加税收等方式,缓解美国债务问题。

若美国政府能够最终将AI红利用于优化财政结构、提高生产效率和降低政府支出,债务问题有望得到缓解。

从更广泛的角度看,全球债务格局的形成与演变是经济、政治和技术多重因素共同作用的结果。而美元短期(十年内)看仍将是全球主要流通货币,而未来长期的全球主流货币之争则是国家间综合实力、货币政策以及国家信用间长期博弈的结果。