↓ 点击下方卡片关注ESG企业家俱乐部↓

截至2026年,中国企业面临的可持续信息披露环境已从"自愿选做"变为多维合规义务。

与此同时,中国财政部于2025年12月正式发布《企业可持续披露准则第1号——气候(试行)》,沪深北交易所《上市公司可持续发展报告指引》也已进入强制实施阶段。

本文将系统详述GRI标准体系和ISSB准则(IFRS S1&S2)的核心架构与披露要求,深入对比二者及与中国准则的关键差异,并给出企业分步实操建议。

今日重磅福利

主流ESG信息披露标准&指南合集

主流ESG信息披露标准&指南合集

ESG+双碳入局必备实操指南合集

ESG+双碳入局必备实操指南合集

ESG信息披露/ESG评级/ESG投资/碳核算/碳交易/碳管理……

2025年中国上市公司ESG行业报告

2025年中国上市公司ESG行业报告

扫码回复【准则15】即可获得

(内部学员联系专属辅导员即可)

01

GRI Standards(2021版):

面向多元利益相关方的影响披露标准

GRI是全球使用最广泛的可持续发展报告标准,覆盖100多个国家、逾万家组织。与ISSB聚焦"可持续议题对企业财务的影响"不同,GRI的核心逻辑是影响重要性(Impact Materiality)——企业自身活动对经济、环境、人群造成的正面或负面影响,是披露筛选的首要标准。

2021年GRI发布修订版全套标准(GRI 2021版),2023年1月1日起正式生效,采用模块化三阶体系:

通用标准(Universal Standards)

——所有组织必用

这三项是任何宣称"符合GRI标准"报告的基础框架:

GRI 1《基础》(Foundation 2021)

规定报告原则(准确性、平衡性、清晰性、可比性、完整性、可持续发展背景、时效性)及"符合GRI标准"的声明要求。

明确组织须按GRI 3完成双重重要性评估,并提供GRI内容索引(GRI Content Index)。允许部分省略(Reasons for Omission),但须说明理由。

GRI 2《一般披露》(General Disclosures 2021)

要求披露组织概况(名称、主要品牌、地点、所有权结构、规模)、治理架构(最高治理机构组成、独立性、职能委员会)、可持续发展战略与政策、利益相关方识别与参与方式、合规管理制度及举报机制。这部分相当于企业的"ESG治理档案"。

GRI 3《实质性议题》(Material Topics 2021)

通过尽职调查识别可能对利益相关方或环境产生重大影响(含潜在影响)的议题;

评估这些议题的重要性(影响严重性×发生可能性);

对优先级排序形成"实质性议题清单";

说明每个实质性议题的管理方针与边界(报告期/报告边界)。

GRI 3强调"由内向外"(Inside-out)视角——企业活动如何影响世界,而非世界如何影响企业。这是与ISSB单重重要性最根本的区别。

行业准则(Sector Standards)

——按所属行业选用

GRI正在为约40个行业制定行业专属标准,目前已发布GRI 11(油气)、GRI 12(煤炭)、GRI 13(农业水产渔业)、GRI 14(金融业)等。

行业准则列出该行业"最可能具影响重要性"的议题清单,指导企业更高效地完成GRI 3的实质性评估。若所属行业有已发布Sector Standard,GRI要求报告时使用它辅助判定实质性议题。

议题标准(Topic Standards)

——按实质性议题按需选用

议题标准分三大系列,企业仅需对经GRI 3判定为"实质性"的议题选用对应标准并披露:

GRI 305《排放》

——气候相关核心披露要求

当温室气体排放被评估为实质性议题时,GRI 305要求:

GRI报告允许中小企业分阶段推进——范围三只要求"若重大则鼓励披露",未达标须说明原因,不强制像ISSB那样全面报告15类。

02

ISSB准则(IFRS S1 & S2):

面向投资者的财务相关性可持续披露

ISSB于2023年6月正式发布首批两项国际财务报告可持续披露准则,由国际财务报告准则基金会(IFRS Foundation)制定。

其底层假设是财务重要性(Financial Materiality / Single Materiality)——只问"可持续相关风险与机遇是否在短期、中期或长期可合理预期影响企业的现金流量、融资渠道或资本成本"。

IFRS S1《可持续相关财务信息披露一般要求》

IFRS S1是所有可持续议题(不仅限于气候)披露的"总纲",要求:

连接财务报告:可持续信息披露期间应与相应年度报告期间一致,信息质量特征(可理解、可比较、可验证、及时、如实反映)与《财务报告概念框架》对齐;

四支柱框架(治理、战略、风险管理、指标和目标)适用于所有可持续议题;

具体化指引:鼓励企业参照SASB(现已并入IFRS基金会)77个行业披露指标识别行业特定可持续风险/机遇;

范围:要求披露所有对发展前景有潜在重大影响的可持续相关风险和机遇信息,含环境、社会、治理维度,但当前多数司法辖区优先以IFRS S2气候章节先行落地。

IFRS S2《气候相关披露》

——详细逐条解读

IFRS S2全面吸收TCFD四支柱建议,但要求更细化、更量化,是企业气候披露的核心依据。

治理(Governance)

最高治理机构(董事会或专门委员会)监督气候相关风险和机遇的职责范围、授权及汇报频率;

管理层在评估和管理气候风险中的角色,以及气候相关指标如何纳入高管薪酬政策;

治理机构及管理层获取气候信息的频次和方式(如季度气候风险简报)。

战略(Strategy)

要求披露气候相关物理风险(急性:飓风/洪涝;慢性:升温/海平面上升)和转型风险(政策:碳税/限排;技术:工艺替代;市场:消费偏好变化;声誉),并说明:

风险管理(Risk Management)

要求说明识别、评估、排序和监控气候风险的流程,以及如何将该流程整合进企业整体风险管理(ERM),含输入参数、是否借助情景分析、风险优先级判定逻辑。

指标与目标(Metrics and Targets)

范围一:直接温室气体排放绝对总量(tCO₂e),按GHG Protocol核算;

范围二:外购电力/热力间接排放,须披露基于位置法结果,提供市场基础法结果及合同工具说明;

范围三:按GHG Protocol 15类披露绝对排放总量——若重大或具财务相关性则必须披露(不同于GRI的鼓励态度),无法获取时可暂时估算但须说明方法及改进计划;金融机构须额外披露类别15(投融资排放)并按资产类别/行业分解;

受影响资产金额:易受气候相关转型风险或物理风险影响的资产或业务活动的金额及占比;

资本配置:为应对气候风险和机遇发生的资本支出、融资或投资额;

内部碳定价:若使用内部碳价,说明价格水平及应用方式;

目标:披露已设定气候目标(绝对/强度、基准年、目标年、与《巴黎协定》对齐情况),若使用碳信用抵消须说明类型、依赖度及验证方式。

ISSB允许"司法管辖区缓释(Jurisdictional Relief)"——若当地法规强制要求使用国标核算方法或特定GWP值(如中国国标),可用当地方法替代GHG Protocol默认做法,但须披露差异。

ISSB 2025—2026年细则修订要点

ISSB于2025年12月发布S2四项细则修订,2027年1月1日生效(允许提前采用),主要涉及:

明确司法管辖区缓释在GWP值和核算方法上的适用范围;

范围三类别15投融资排放细化(融资活动定义、子总量与总量拆分、衍生品部分豁免);

行业分类允许企业自选具普适性的行业分类标准(推荐GICS六位码),不再硬性限定;

首次应用新细则时可比信息调整要求。

03

中国准则体系:

国家气候准则与交易所指引

《企业可持续披露准则第1号——气候(试行)》(财会〔2025〕34号)

财政部等九部门2025年12月25日正式印发,2026年1月1日起自愿实施,未来分步强制(预计2027—2030年逐步推开)。

核心特征:

沪深北《上市公司可持续发展报告指引》(2024)

2024年4月发布,2024年5月1日施行。上证180、科创50、深证100、创业板指样本公司及境内外同时上市公司(约470余家A股公司)须在2026年4月30日前首次披露2025年度可持续发展报告。

采用双重重要性原则(财务重要性+影响重要性);

设置21个强制披露议题(含"应对气候变化"专题),气候章节对齐TCFD/ISSB四支柱;

范围三鼓励披露,未披露须说明原因;

附加具有中国特色议题:乡村振兴、创新驱动、员工发展、供应链责任等。

04

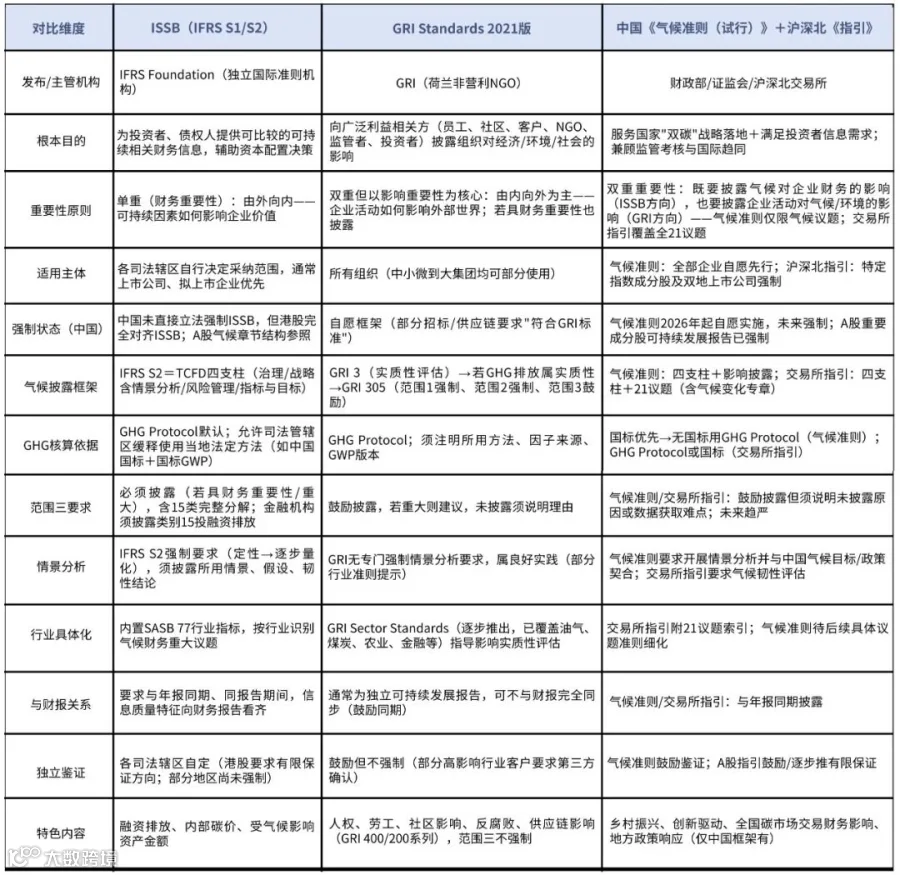

ISSB vs GRI vs 中国准则:

核心差异深度对比

几个容易混淆的点:

ISSB和GRI在温室气体计量方法上高度兼容(均推荐GHG Protocol),根本差异在"为什么披露"和"披露哪些非气候议题"。

中国《气候准则》=IFRS S2骨架 + 双重重要性(影响方向)+国标优先+碳市场特色,是可衔接ISSB又满足国内监管的独立变体。

沪深北《指引》实质是"ISSB气候四支柱+GRI双重重要性+中国特色21议题",A股强制披露企业应同时满足格式与议题覆盖要求。

05

企业实操要点与建议

先判断被几套标准覆盖

仅A股上市(上证180/深证100/科创50/创业板指或双地上市):按沪深北《指引》编制,气候章节参照《气候准则(试行)》四支柱结构,排放数据按国标或GHG Protocol核算;范围三鼓励,须说明原因。

A+H股 / A股+港股上市:需同时满足港股《ESG报告守则》(ISSB对齐,大型股2026年起Scope 3强制)及A股指引——建议以ISSB为数据底座,叠加A股双重重要性议题及中国特色内容。

有欧盟子公司或出口欧盟:关注ESRS(双重重要性、范围三详细分类),可复用GRI实质性议题评估结果。

加州营收超门槛(美企或赴美上市中企):关注SB 253(Scope 1/2 2026,Scope 3 2027强制,年收入≥10亿美元)。

搭建"一套数据、多套呈现"体系

ISSB版:聚焦财务影响、范围一/二/三数据、气候韧性(情景分析)、SASB行业指标;

GRI版:增加影响重要性议题(用工条件GRI 401、社区GRI 413、人权GRI 412、反腐败GRI 205)、GRI 305因子来源与GWP版本说明;

中国版:ISSB气候章节+双重重要性矩阵+乡村振兴/创新驱动等国家议题+全国碳市场交易财务影响+注明使用国标核算方法。

常见坑位

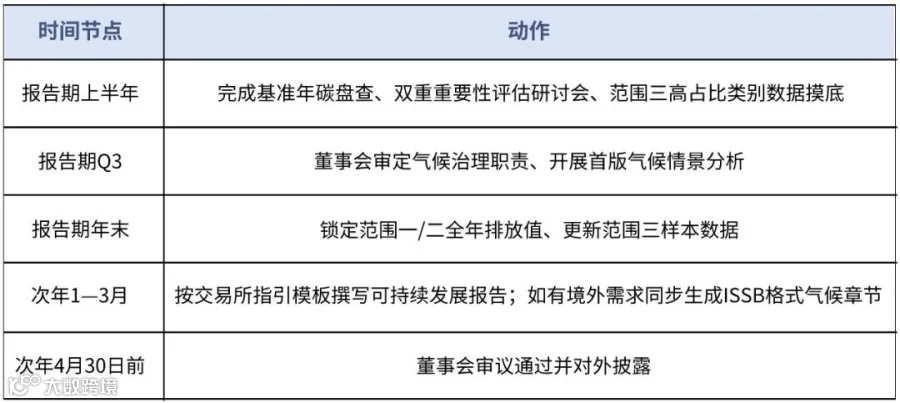

时间轴建议(以A股强制披露企业为例)

06

小结

GRI提供全球最广泛认可的多利益相关方"影响责任"披露语言,ISSB提供国际资本市场可比较的"财务相关性"披露基线,中国《气候准则(试行)》和沪深北《指引》则在ISSB骨架上叠加双重重要性与本土特色,形成适配国情的落地版本。

我建了一个专门的ESG数智化学习群!群内可以了解ESG行业大咖直播、最新的ESG资讯、上市公司ESG报告等;涵盖金融、互联网、新能源、智能汽车、咨询行业、建筑、环保等。

为ESG精英人群提供ESG资讯、行业资料、ESG行业大咖资源等。不仅能了解和学习ESG行业的相关知识,还能扩大自己的交际和人脉圈!

现在加入即领

【AI研报合集+ESG AI工具大礼包】

+

【ESG领域最新研报&白皮书合集】

+

【ESG入门一本通+实战技能包】

想要入局ESG的同学,一定不要错过!

↓ 点击下方卡片关注ESG企业家俱乐部↓