↓ 点击下方卡片关注ESG企业家俱乐部↓

欧洲用规则筑墙,美国用反ESG拆墙,全球产业链站在十字路口。

一家浙江中小企业的老板问:“我应该听谁的?”

01

2026年5月初,浙江宁波。

一家汽车零部件制造企业的老板老张,遇到了他创业二十年来从未见过的局面。他的公司同时向欧洲和美国出口产品。过去,他只需要操心三件事:价格、质量、交期。

但现在,客户的要求变了。

老张挂掉电话,坐在办公室里,翻着两份截然不同的客户要求,忍不住问了一句:“两个大市场在往两个方向拉,我应该听谁的?”

他不知道的是,这个问题,此刻正困扰着成千上万家中国出口企业。而这背后,是一场远比“环保”更深刻、更激烈的全球博弈。

今日重磅福利

出海企业ESG合规实操工具合集

出海企业ESG合规实操工具合集

42份各大行业ESG发展白皮书合集

42份各大行业ESG发展白皮书合集

涵盖新能源/汽车/医疗/储能/金融/建筑/化工等行业

企业ESG管理体系标准+ESG战略管理手册

企业ESG管理体系标准+ESG战略管理手册

扫码回复【ESG博弈】即可获得

(内部学员联系专属辅导员即可)

02

让我们先把镜头拉远。

2026年5月初,美国证券交易委员会(SEC)正式启动废除拜登时代气候披露规则的立法程序。环保组织Sierra Club愤怒地指责:“将气候披露当成政治筹码,是对投资者保护和公共利益的失败。”美国商会则公开叫好。

同一个月,佛罗里达州州长德桑蒂斯签署了SB 1134法案,禁止地方政府资助、推广或实施任何与DEI(多元化、公平与包容)项目及碳税相关的内容。犹他州的全美首个“气候责任豁免法”HB 222已于5月6日生效——这意味着,在该州,企业因温室气体排放造成的损害,几乎无法被追究民事责任。

得克萨斯州、阿拉巴马、阿肯色、爱达荷、肯塔基…… 全美已有超过475项反ESG法案在各州被提出。

这不是零星的逆流。这是一场有组织的、政治化的、系统性的反ESG浪潮。

有趣的是,这些法案的推动者很少公开说“我们反对环保”。他们说“我们反对的是用ESG绑架经济自由。”

——翻译成人话:规则可以,但规则必须由我们来写。

03

与此同时,在大西洋的另一边,欧盟在做着完全相反的事。

2026年1月1日,欧盟碳边境调节机制(CBAM)结束了长达两年的过渡期,正式进入实质性收费阶段。首个碳证书价格公布:75.36欧元/吨CO₂当量。这个价格按季度更新,2027年起将按周动态调整。

覆盖范围从最初的六大高碳排放行业(钢铁、铝、水泥、化肥、电力、氢),已经明确计划在2028年扩展至180类下游产品——机械设备、汽车零部件、家用电器……几乎涵盖了中国对欧出口的优势品类。

更关键的是“默认值陷阱”:

如果一家企业无法提供经欧盟认可的第三方机构现场核查的实测值,进口商必须采用欧盟公布的默认值进行申报——该默认值通常基于电网平均排放因子,这对以煤电为主的中国企业来说,意味着被“人为抬高”的碳成本。

而第三方核查机构的审批流程缓慢、费用高昂,大量中小企业根本无法在短期内获得核查报告。

这是一个结构性的市场准入门槛。

它不需要关税,不需要配额,只需要一套“碳排放核算规则”——就足以让无数中国制造企业要么多交税,要么被挡在门外。

欧洲人很清楚自己在做什么。

欧盟委员会内部文件曾直言:CBAM的核心目标之一,是“激励第三国生产商采用与欧盟相当的碳定价水平”。翻译成人话就是:你想卖东西给我,就得按我的规矩生产,按我的价格排碳。

04

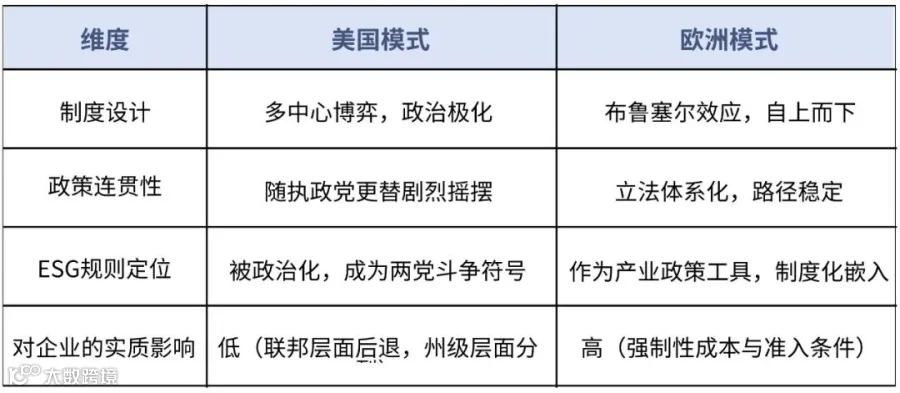

把这两幅图景放在一起对比,你会发现一个惊人的事实:ESG的统一共识时代,正在终结。

取而代之的,是两套截然不同的规则体系——欧洲和美国,正在把全球产业链往两个方向拉扯。

但这不是简单的“欧洲支持、美国反对”。

反ESG不是反环保。 美国企业减少ESG宣传,但并没有大规模放弃低碳转型——因为市场、资本和供应链仍然在提出要求。

反ESG的真正靶子,是欧洲主导的ESG规则话语权。

当然,这场博弈也说明了一个更深层的道理:ESG已经从“锦上添花”变成了“基础设施”。正是因为ESG足够重要,才会成为大国博弈的焦点。如果ESG无关痛痒,没有人会费心去筑墙或拆墙。

共和党人抨击ESG是“觉醒资本主义”,背后真正的焦虑是:如果全世界都按照欧盟的标准来定义“什么是好的企业”“什么是可投资的资产”,那美国的企业、美国的资本、美国的产业链,将不得不按照布鲁塞尔写好的剧本运行。

这恰恰是欧洲人的算盘。

今天的欧洲,制造业增加值占全球比重已从1990年的23%降至15%,而中国则从2.7%升至30%。它无法回到“低成本工业竞争”的路径上,于是它选择了一条新的路:我不跟你在工厂里比,我在规则桌上定。

CBAM、CSRD(企业可持续发展报告指令)、CSDDD(企业可持续发展尽职调查指令)——这三部立法构成了一个完整的规则闭环:

CSRD强制披露

CSDDD强制核查供应链

CBAM强制将碳成本转嫁给进口产品

也许欧洲不需要更好的工厂,它只需要更好的规则——然后把规则嵌进全球产业链的每一个环节。

05

那么,中国呢?

中国是这场撕裂中最大的“受力者”。

一方面,是被动承压

更隐秘的是“默认值规则”的制度歧视。在缺乏实测值的情况下,中国出口产品按照高碳默认值缴税,实际上是在为“自己根本不存在的碳排放”买单。这不是环保,这是变相的贸易保护。

另一方面,中国也在主动布局

中国企业也正在从“被动合规”走向“规则参与”。宁德时代与宝马围绕电池护照的合作,就是最好的例子——与其被规则定义,不如参与定义规则。

中国碳市场的建设、绿电直连政策的落地,也在为出口企业提供实实在在的“降碳工具箱”。截至2026年4月,全国已有99个绿电直连项目,企业通过专用绿电通道,可以将产品的碳足迹从“区域平均”降为“实际使用绿电”——这在CBAM核算中是实打实的减税凭证。

06

回到老张的问题:“我应该听谁的?”

作为一个同时出口欧美两地的制造企业,他没有“选一边站”的奢侈。他只能学会在两个棋盘上同时落子。

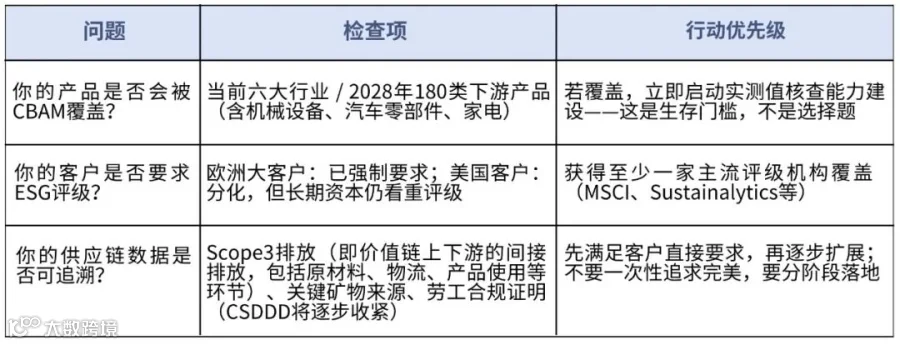

基于对大量出口企业的调研,我们提炼了一个三问自检框架,供正在面临同样困惑的企业管理者参考:

底线结论非常清晰:

无论选择哪种路径,扎实的ESG能力——碳核算、供应链追溯、劳工合规、数据治理——都不会被浪费。它们不仅能帮你通过当下的关卡,更是企业面向未来三十年的护城河。

面对撕裂的ESG世界,最危险的不是选错边,而是没有能力在任何一边站稳。

07

ESG正在从“全球共识”走向“地缘分裂”。这不是价值观的失败,而是权力博弈的必然。

欧洲用它构建产业壁垒,美国内部用它进行政治对抗,而中国——作为全球最大的制造业中心和贸易国——必须在撕裂中寻找自己的战略空间。

最终胜出的,不是最“环保”的国家,不是最“反ESG”的国家,而是那些既能参与规则设计、又能在多重体系之间灵活腾挪的国家与企业。

当老张再问“应该听谁的”时,答案已经浮现:

不是听欧洲的,也不是听美国的。而是建立一套属于自己的规则适应能力——让任何一套规则,都挡不住你的产品。

碳足迹可核算、供应链可追溯、劳工权益有保障、治理结构透明——这些在任何一套规则下都是硬通货。它们不是为了应付谁,而是企业走向高质量发展的必经之路。

真正的产业控制权,从来不在于你站在哪一边,而在于你能否在任何规则下,都有能力活下去,并且活得好。

本文数据来源:欧盟委员会、美国证券交易委员会、美国各州立法文件、中国财政部、国家能源局、公开报道及行业研究。

我建了一个专门的ESG数智化学习群!群内可以了解ESG行业大咖直播、最新的ESG资讯、上市公司ESG报告等;涵盖金融、互联网、新能源、智能汽车、咨询行业、建筑、环保等。

为ESG精英人群提供ESG资讯、行业资料、ESG行业大咖资源等。不仅能了解和学习ESG行业的相关知识,还能扩大自己的交际和人脉圈!

现在加入即领

【AI研报合集+ESG AI工具大礼包】

+

【ESG领域最新研报&白皮书合集】

+

【ESG入门一本通+实战技能包】

想要入局ESG的同学,一定不要错过!

↓ 点击下方卡片关注ESG企业家俱乐部↓