云投资本始终将提升资本运作专业能力作为立身之本,持续深入研究行业形势、产业趋势和市场走势。自2025年5月起,公司推出“资本观察”半月刊,内容涵盖宏观经济、政策法规、市场动态、投资策略等多个维度。

A股上市公司一季度整体情况和市场中期主线演绎

投资经理

资产评估硕士

毕业于云南大学

步入五月,市场迎来阶段性行情落地后的重要观察期,后续行情方向与操作节奏如何把握,是当前市场重点讨论的问题。最新一季报显示,A股上市公司基本面明显修复:盈利增速、ROE、现金流同步改善;中期看,结构机会大于仓位博弈,AI、储能、出口链仍是最强主线。综上,二季度不必过度悲观,基本面与产业趋势仍是市场主导逻辑。

2026年一季报呈现“年报偏弱、一季报超预期”的鲜明特征,A股盈利拐点基本确认,多项核心指标同步回暖。

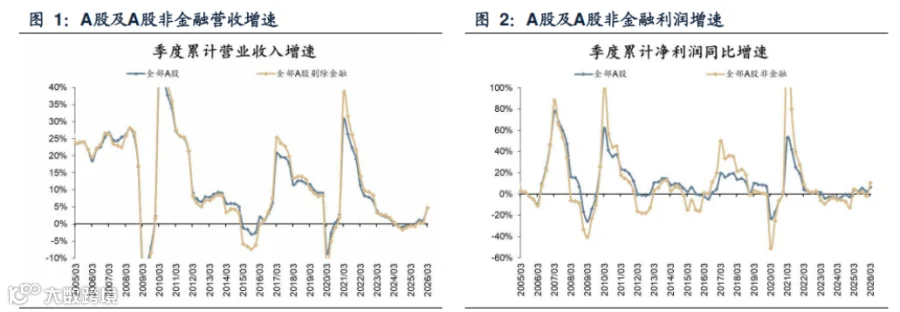

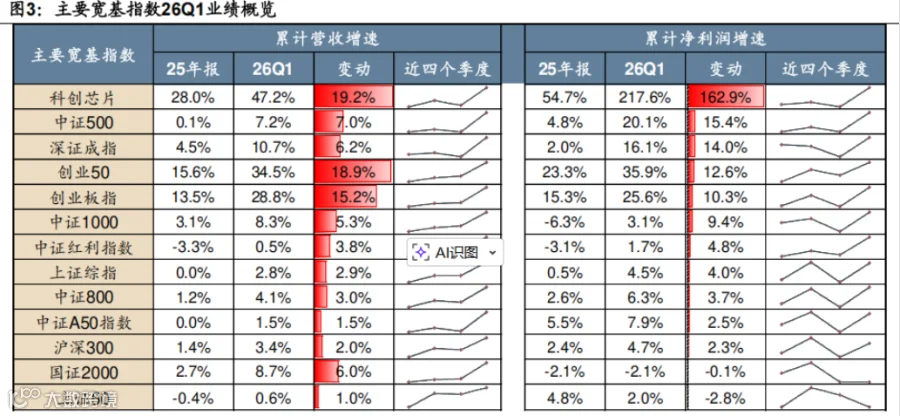

1.总量修复:营收与利润增速显著回升

2026年一季报显示,A股非金融板块企业营业收入同比增速为+4.8%(年报仅+0.4%),A股非金融净利润同比增速达+10.6%(年报为-2.0%),盈利增速由负(-2.0%)转正(1.7%)。首先或有部分调节利润的因素,Q4单季利润环比很差、但Q1单季环比又是2010年来最高水平;其次,也和一季度以来PPI趋势偏强有关,成长风格盈利优势进一步扩大。

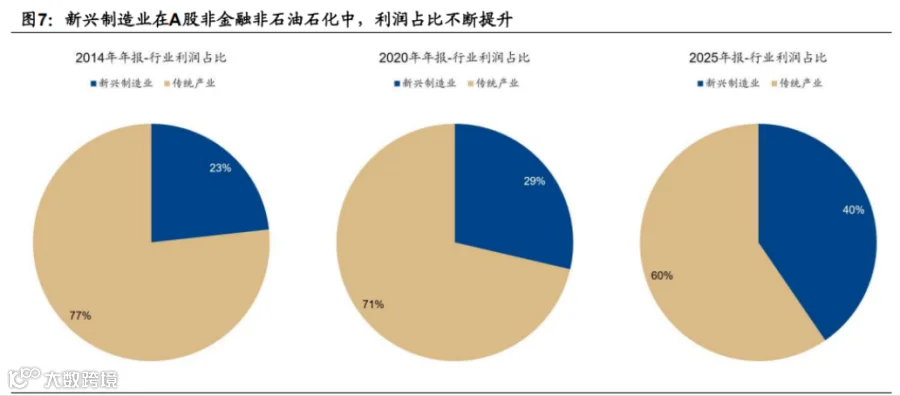

2.结构占优:成长风格领跑,新质生产力贡献增强

历史数据显示,沪深300与科创创业板的相对业绩趋势决定了股价的中期相对走势。从宽基指数看,成长风格盈利改善最为显著。科创芯片、科创50、创业50一季度净利润同比增速分别达217.6%、71.2%、35.9%,显著领先市场。沪深300与科创创业板业绩增速差达36%,根据wind一致预期26年全年增速差预计扩大至50%,成长风格优势进一步强化。

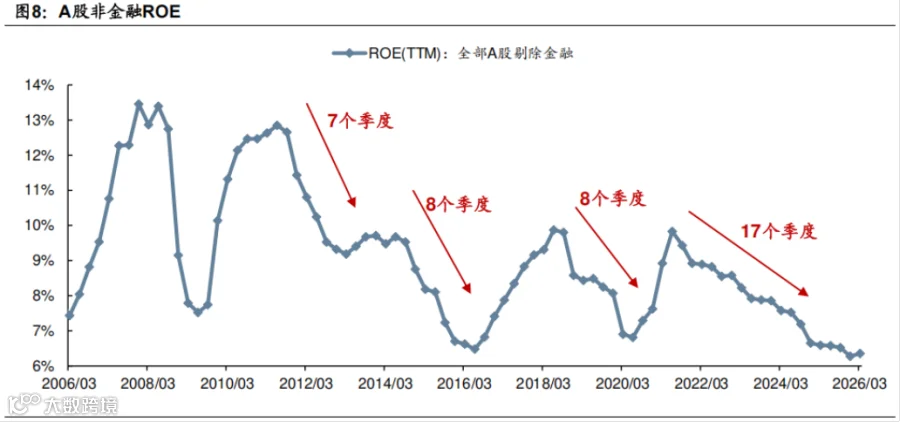

盈利预测方面:全年有望维持双位数左右正增长,是26年股市延续慢牛的基本盘。24至25年A股连续拔估值,历史上尚未出现过连续三年拔估值的情况,因此2026年业绩正增长是慢牛得以延续的基础。在高油价背景26年业绩增速有望维持高增的原因主要有两方面:其一,25年上市公司的海外收入占比进一步提升,且海外毛利率持续高于国内。考虑到26年美国、包括全球暂时不具备衰退风险,因此全球需求仍是上市公司的重要支撑;其二,A股上市公司利润权益已经变化,向“新质生产力”转型。八个典型新兴制造业(电子、计算机、传媒、通信、电力设备、机械设备、国防军工、医药生物)的利润占比从2014年的23%提升至2025年的40%。新兴产业26年的高景气,会更大程度上支撑总量的业绩趋势。

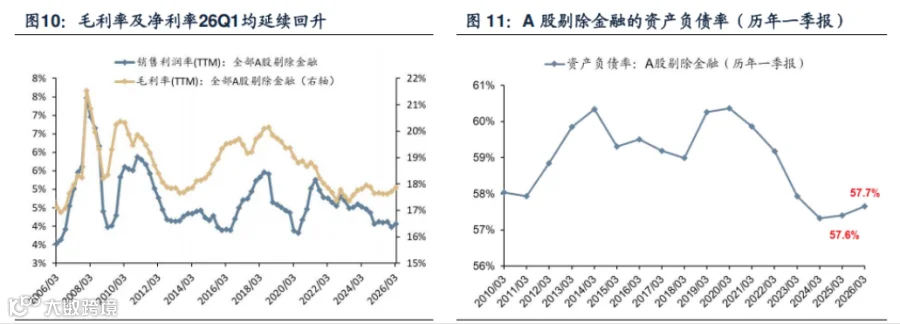

3.ROE抬升:连续下滑后首次转正,盈利质量改善

A股非金融企业ROE在连续4年下滑后,2026年一季度首次抬升,2026年一季报A股非金融ROE(TTM)为6.36%,相对于2025年年报的6.28%回升,销售利润率提升基本对冲了资产周转率的拖累。行业来看,ROE为正且一季报相较年报改善的行业主要集中在中游制造、上游资源和TMT,具体包括:有色金属、石油石化、基础化工、国防军工、电力设备、环保、交通运输、商贸零售、社会服务、电子、计算机。

对于ROE的后续展望,有两个偏积极的信号:其一,过去2年A股的利润率改善主要靠控费。但本季度开始,毛利率有了较大提振,结构以中上游和TMT为主,但下游结构上会有压力;其二,杠杆率显示,企业正式迈过“缩表”周期,开启新一轮理性加杠杆。从负债结构看,有息负债率和无息负债率均已稳定,企业信心恢复(有息负债率),企业订单改善(合同负债)。而资产周转率表征供需均衡情况,是目前ROE的主要约束,目前仍在下滑。从这个角度看,“反内卷”的实质推进仍较为关键。如果资产周转率没有改善,那么ROE的恢复也很难具有弹性。

4.现金流改善:走出2024年困局,补库周期开启

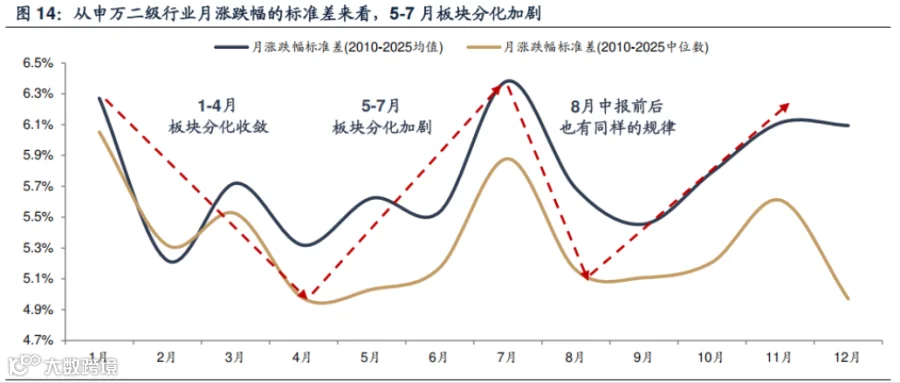

一季度后,市场逻辑转向“结构重于仓位”,5—7月板块分化将持续加剧,基本面仍是定价核心。一季报与中报窗口期,业绩兑现能力强的板块更易走出趋势行情,AI、储能、出口链构成三大主线。

1.分化加剧:5—7月板块差异放大

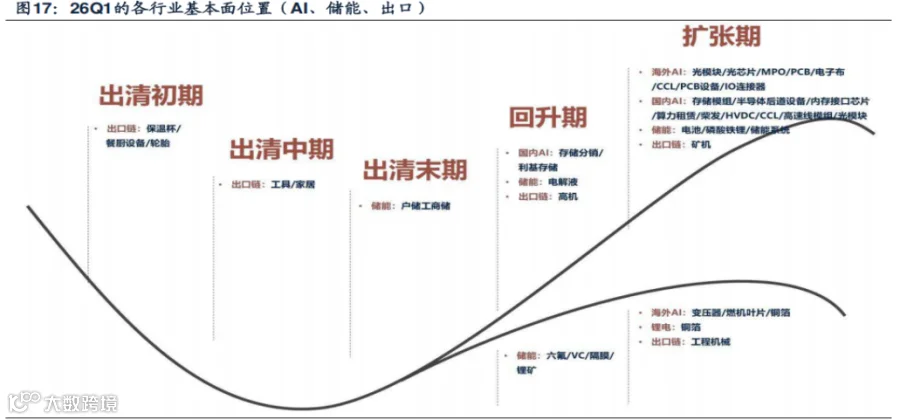

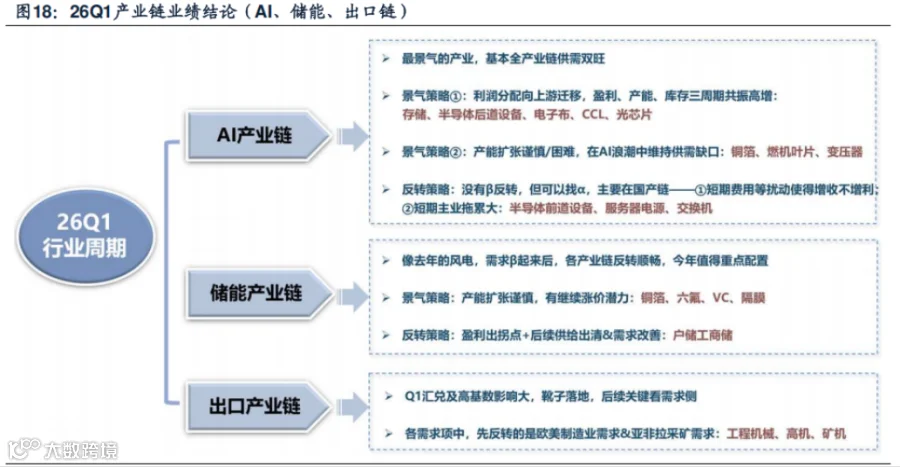

2.三大高景气主线:AI、储能、出口链

从一季报的数据来看,A股上市公司基本面已迎来明确拐点,盈利水平、净资产收益率与现金流指标同步实现改善,夯实了市场运行的基本面底盘。从中期维度研判,行情投资重心应落脚于结构性机遇而非仓位博弈,AI、储能、出口链三条高景气产业方向具备清晰配置逻辑;从交易层面而言,科技成长板块整体情绪处于合理区间,阶段性回调反而创造了较佳的配置时点。

注:仅供参考,不构成任何投资建议。

END