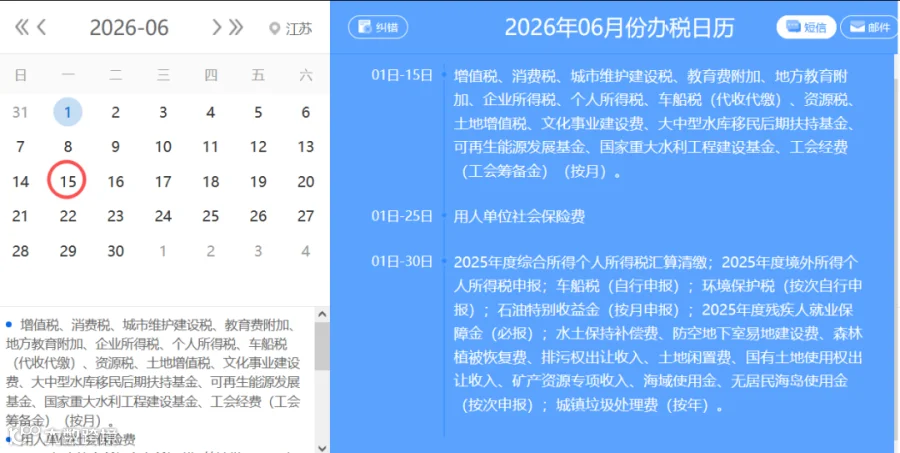

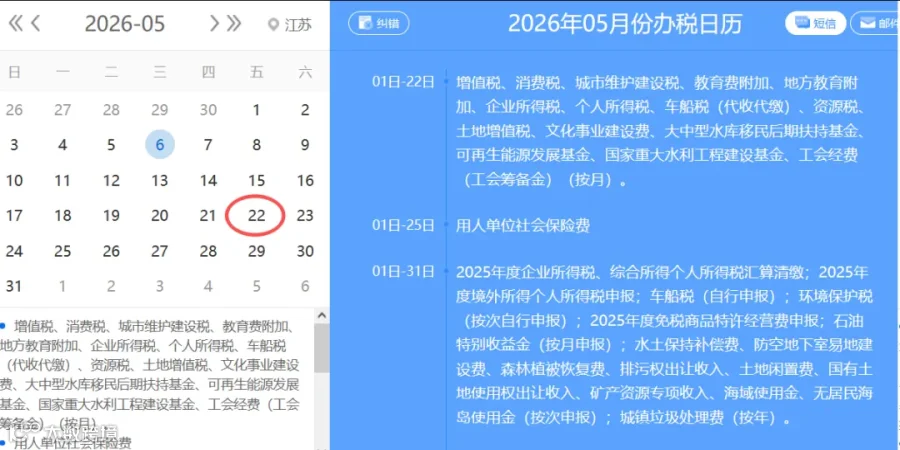

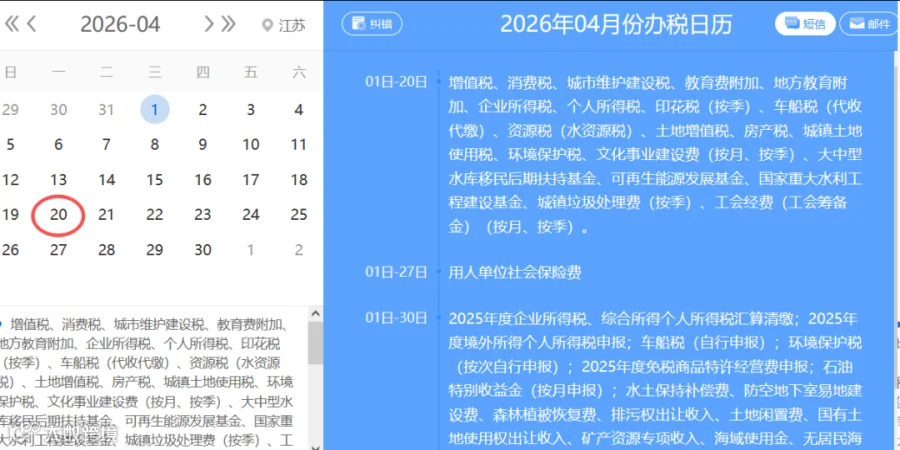

6月办税期限至15号

2026年1-6月常用外汇牌价

6.1号起部分税务机关提示出口发票开具新规

为做好《中华人民共和国增值税法》及《中华人民共和国增值税法实施条例》施行后管理衔接工作,进一步规范我省(不含宁波市)出口货物和跨境销售服务、无形资产(以下统称出口业务)税收管理,现就出口业务开具增值税普通发票(以下简称普通发票)的有关问题公告如下:

一、本公告所称的出口业务是指符合《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号)规定,适用增值税和消费税退(免)税、免税或者征税政策的出口业务。

二、纳税人发生出口业务,除国家另有规定外,可根据企业实际情况,按照相关规定开具普通发票。

三、适用增值税退(免)税政策的出口业务,开具普通发票时“税率”栏应选择“0%”选项;适用增值税免税政策的出口业务,开具普通发票时“税率”栏应选择“免税”选项;适用增值税征税政策的出口业务,开具普通发票时“税率”栏应选择适用税率或者征收率。

四、出口业务开具普通发票,相关项目的填写要求如下:

(一)购买方信息各栏次的填写。对于销售给境外单位或者个人的,“名称”栏应填写,“统一社会信用代码/纳税人识别号”栏可根据实际情况填写。对于销售给境内单位或者个人且符合本公告第一条规定的,各栏次应完整填写。

(二)“单价”栏、“金额”栏应以折算成人民币后的金额填写。

(三)“备注”栏应顶格填写“出口业务”字样,并注明出口销售总额(外币)及币种。

五、其他规定

(一)来料加工业务,“金额”栏应填写折算成人民币后的加工费收入。

(二)适用征税政策的进料加工业务,应分两行开具:其中一行的金额为出口货物耗用的进料加工保税进口料件金额,“税率”栏选择“免税”;另一行的金额为(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率或者征收率),“税率”栏选择适用税率或者征收率。

(三)开具普通发票后,如发生被税务机关等相关管理部门发现不适用出口退(免)税政策、适用征税政策的进料加工业务因计划分配率与实际分配率有差异需调整等情形,应当按照规定开具红字发票。

六、本公告自2026年7月1日起施行。《浙江省国家税务局关于出口货物劳务或服务开具增值税普通发票有关问题的公告》(浙江省国家税务局公告2017年第10号,国家税务总局浙江省税务局公告2018年第4号修改)自本公告施行之日起废止。施行前已开具的出口业务普通发票,仍按原规定执行;2026年1月1日至2026年6月30日(含当日)已按本规定执行的,不作调整。

特此公告。

国家税务总局浙江省税务局

2026年5月26日

------------------------------------------------------------------------

【常熟税务]

尊敬的出口企业:自2026年6月1日起,开展出口业务必须开具增值税发票。在申报出口退税时必须在“出口发票"栏次准确填写完整的增值税发票代码、号码。开票内容必须与实际出口货物情况一致。出口免税业务的税率栏应填写“免税”。发票备注栏必须注明:出口合同编号外币金额、汇率;如果票面开具的是CIF价则在备注栏注明FOB价格;如已有报关单的,应同时注明报关单号和提运单号。

------------------------------------------------------------------------

关于规范出口企业开具增值税普通发票有关事项的通知

尊敬的出口企业:

接上级局通知,为进一步规范出口企业发票开具行为,提升发票管理数据质量,确保出口企业更加便捷顺利地申报出口退税,根据《中华人民共和国发票管理办法》及其实施细则、《增值税法》等有关规定,现就出口业务增值税普通发票开具要求通知如下:

一、自2026年6月1日起,出口企业对外发生出口业务(包括一般贸易、进料加工、来料加工、跨境电商等贸易方式),如需使用形式发票的,仍可按照国际贸易惯例保留,但同时必须按照国内税收法律法规的要求,开具增值税普通发票(含电子发票),作为出口业务的国内税务管理凭证。

二、自2026年6月1日起报关的出口业务,在申报出口退税时,需在免抵退税申报明细表或者免退税出口明细申报表中的“出口发票”栏次,准确填写增值税普通发票(含电子发票)号码、代码,未准确填写的将影响出口退税的申报和办理。

三、出口企业开具的增值税普通发票(含电子发票)的内容应与实际出口业务情况一致,包括但不限于:购买方名称(境外客户可按合同名称或英文名称填列)、出口货物(服务)名称、数量、单位、金额、适用税率(适用出口“免抵退”或“免退”政策的,税率栏应填写“0%”,适用出口免税政策的,税率栏应填写“免税”)、税额、价税合计等。

四、发票备注栏填写要求

自2026年6月1日起,出口企业开具出口货物(服务)对应的增值税普通发票(含电子发票)时,必须在备注栏注明以下关键信息:

1.出口合同编号(或框架协议编号)、外币金额、汇率,如果票面开具的是CIF价则在备注栏注明FOB价;

2.如已有报关单的,应同时注明报关单号和提运单号;

3.其他需要说明的事项,企业可根据实际情况选填。

五、对于未按规定开具增值税普通发票(含电子发票)或未按要求在备注栏注明出口合同编号等关键信息的出口企业,可能影响其出口退(免)税的办理。

六、请各出口企业于2026年6月1日前做好内部流程、合同管理及财务系统的调整准备工作,确保届时能够规范开具增值税普通发票,并在备注栏准确填列合同编号等关键信息。

七、本通知自2026年6月1日起执行。

特此通知。

国家税务总局苏州市吴中区税务局

2026年4月30日

推荐阅读

推荐阅读