核心观点

全年来看,市场将延续 "总量高位平稳、结构深度重构、通道加速分化"的发展趋势。

二季度的市场主角必然是榴莲,而供应量激增与物流效率双重突破,驱动榴莲终端价格大幅跳水,“榴莲自由”从口号走向现实;但高端精品与平价通货的分化,正在重塑榴莲市场的竞争格局和利润分布。榴莲赛道的竞争将从" 价格战 "转向" 品质战 "。

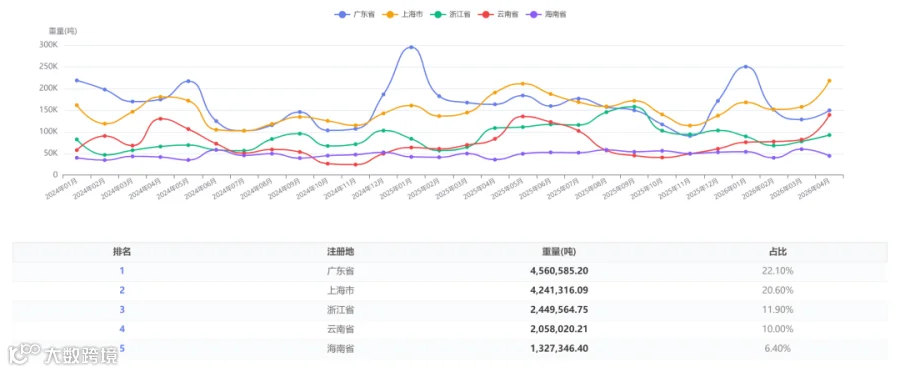

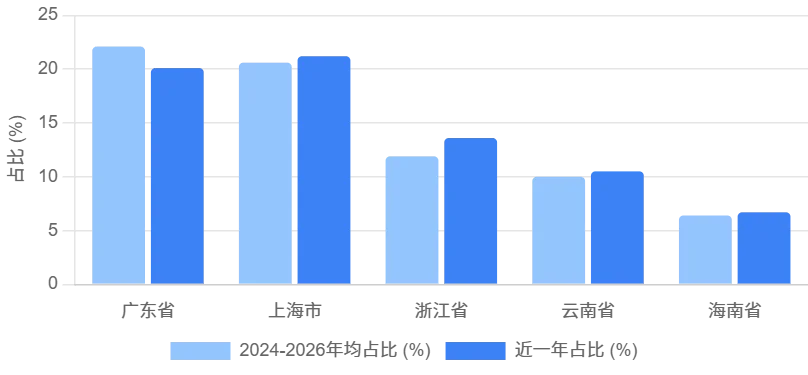

同时近一年收发货地格局发生重大变化,上海超越广东成为全国第一大水果进口口岸,口岸格局的重塑将对行业供应链产生深远影响。

一、 量分析

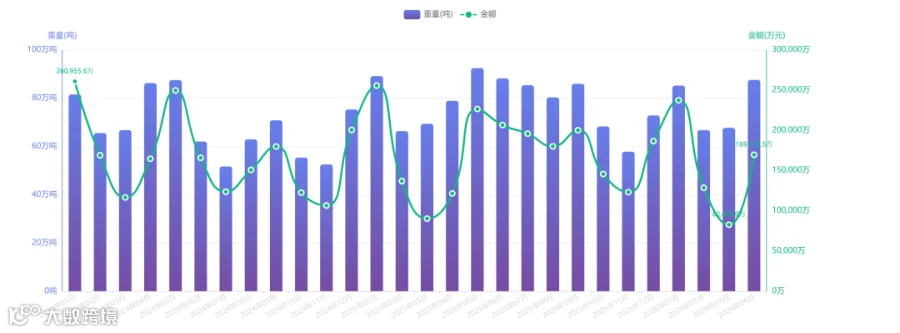

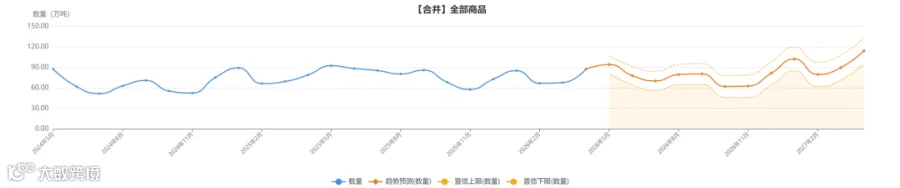

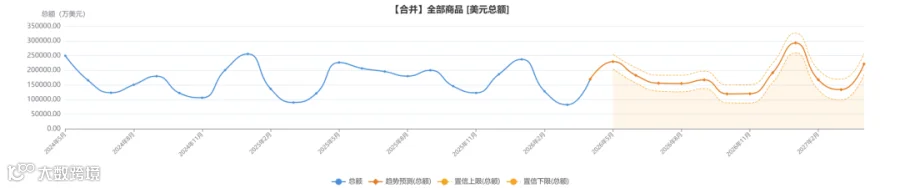

当前水果进口呈现旺季冲高回落,结构性特征主导;预计5月创年内进口量新高,大概率也是全年高点,6月开始回落。

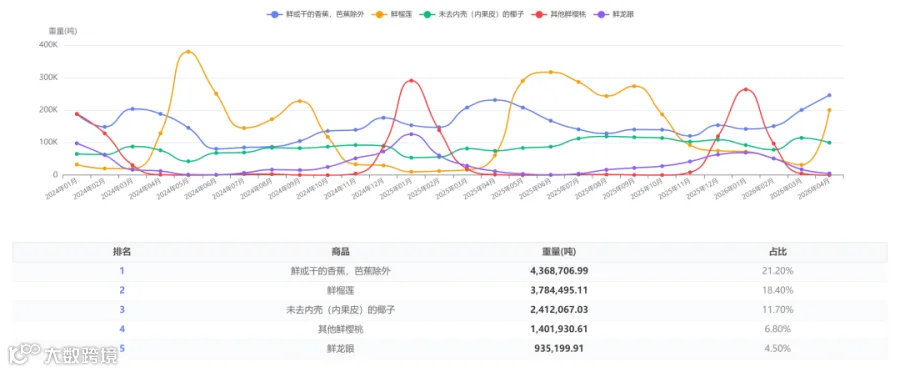

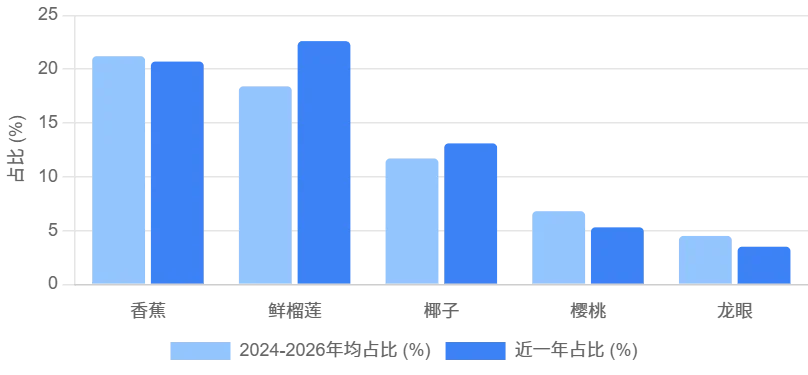

近一年进口水果品类结构发生根本性变化,榴莲正式取代香蕉成为第一大进口品类,背后原因是供应能力跃升、消费场景日常化、价格门槛下探三重因素的共振形成合力;椰子占比持续提升,虽增幅不及榴莲,但显示其作为日常消费品类正在稳步扩容,主要受益于国内椰子饮品市场的持续扩张和印尼、泰国产能的稳定输出。

二、 深度解析

1、品类结构重构:

鲜榴莲超越香蕉成为第一大进口水果,背后是三重因素的共同作用:

供应端爆发:2026 年泰国榴莲总产量预计达 120 万吨,同比增长 33%;越南榴莲产量达 80 万吨,同比增长 50%,全球榴莲供应进入过剩时代;

价格端下探:5 月泰国金枕榴莲批发价最低跌至 18 元 / 斤,彻底进入大众消费区间;

需求端普及:榴莲已从 "节日奢侈品" 转变为 "日常消费品",2026 年一季度家庭日常购买占比达 72%,三四线城市销售额同比增长 30%,下沉市场成为增长主力;

同时,椰子品类的崛起反映了消费场景的多元化,生椰拿铁、椰子水等饮品的爆发,带动椰子进口量连续三年保持两位数增长,成为仅次于榴莲和香蕉的第三大进口水果品类。

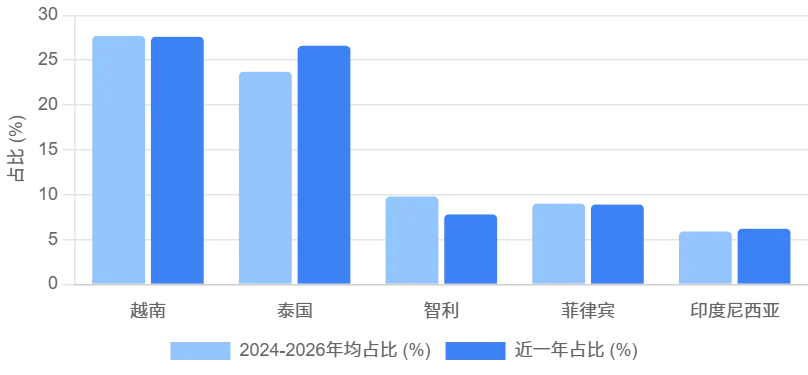

2、贸易国格局:

泰国近一年占比提升 2.9 个百分点至 26.6%,与越南的差距缩小至 1 个百分点,核心驱动力是榴莲出口的爆发式增长;泰国政府推出 "榴莲质量提升计划",严格控制出口标准,同时开通中泰铁路榴莲专列,运输时效提升至 3 天以内,竞争力进一步增强;

越南则凭借香蕉、火龙果等大众品类的稳定供应,以及干尧榴莲的差异化优势,继续保持第一大来源国地位。两国在榴莲市场的竞争已从价格战转向品质战和品牌战,泰国主打 "金枕" 高端品牌,越南主打 "干尧" 性价比品牌,形成差异化竞争格局。

3、收发货地格局:

上海超越广东成为全国第一大水果进口口岸,并非偶然,而是长期趋势的集中体现:

远洋水果进口优势:上海港是中国最大的远洋航运枢纽,承担了全国 70% 以上的智利车厘子、新西兰奇异果等远洋水果进口业务;

长三角消费市场支撑:长三角地区是中国经济最发达、消费能力最强的区域,高端水果消费需求旺盛;

物流与供应链优势:上海拥有完善的冷链物流体系和保税仓储设施,通关效率全国领先,吸引了大量进口商将上海作为首选口岸;

广东占比下滑的主要原因是部分东南亚水果进口业务被云南口岸分流,同时本地水果深加工产业增速放缓。但广东仍拥有全国最大的水果批发市场集群,辐射全国 70% 以上的市场,其集散中心地位短期内难以撼动。

4、价格走势:

2026 年 5-6 月进口水果价格呈现明显的分化特征:

榴莲价格探底企稳:5 月中旬泰国金枕榴莲批发价跌至 18 元 / 斤的历史低点,6 月随着东部榴莲产季结束,价格逐步回升,预计 7 月西部榴莲上市后将再次回落;

大众品类价格平稳:香蕉、菠萝等大众热带水果价格同比下降 5%-8%,与国产水果价格基本持平;

高端品类价格坚挺:依托品牌和品质优势维持较高溢价。

5、通道重构:

中老铁路冷链运输能力持续释放,

时效快:泰国榴莲经中老铁路到昆明仅需 26 小时,比传统公路运输快 5 天

成本低:运输成本比公路运输低 30%-50%

损耗小:全程冷链运输,损耗率大幅下降

中老铁路的快速发展正在重构东南亚水果进口的物流格局,持续分流广西、广东口岸的边贸份额。

三、 后市预测

三季度国产苹果、梨、葡萄等水果集中上市,将对进口水果形成较强的替代效应,进口量将进入全年低谷;

品类结构维度,榴莲进口量下降,香蕉、椰子等刚需品类占比回升,智利车厘子新产季将于 11 月开启,进口量将逐步回升;

工业化应用:新茶饮、烘焙、预制菜等行业扩大榴莲、椰子等原料采购,工业化吸纳能力增强,能部分对冲供应过剩风险。

全年看总量稳中略降,结构持续优化。

结论

2026年6月,中国水果进口市场处在二季度行情的收官阶段。5月的成交峰值确立了榴莲作为第一大进口水果品类的地位,也标志着进口水果市场从“多品类并驾齐驱”进入“单一品类主导”的新阶段。

上半年回顾:三大判断得到验证

榴莲价格中枢确实大幅下移,但并非无差别降价——A级果与通货果的价格鸿沟正在拉大;

中老铁路的榴莲运输量成倍增长,通道效应正在改变东南亚水果进口的物流版图;

云南等口岸加速崛起,传统“粤沪双核”的绝对份额被稀释,全国分销网络更趋均衡。

下半年展望:价格战之后,三大赛道分化

竞争逻辑升级:越南榴莲的供应链低效和产地亏损,叠加泰国榴莲产量大增,榴莲赛道正在加速优胜劣汰,“谁能在低价竞争中保持品质与效率”将是下半年和2027年的最大变量。

进口结构轮动:6月后,榴莲主导让位于猕猴桃、柑橘、车厘子的远洋接力,进口品类集中度将从“单一高度集中”向“多点支撑”回归。

口岸格局重塑:海南自贸港、中老铁路陆路通道与传统海运港口的三足鼎立态势基本形成,全国水果进口分销版图将从“两极”走向“多极”。

长期来看,中国水果进口市场将持续展现出强大的韧性与活力, “供应多元化、品类多样化、价格亲民化” 三大趋势仍在持续强化。对高品质、多样化水果的需求,仍是驱动市场长期发展的核心动力。