个人原创观点,仅供参考

核心观点

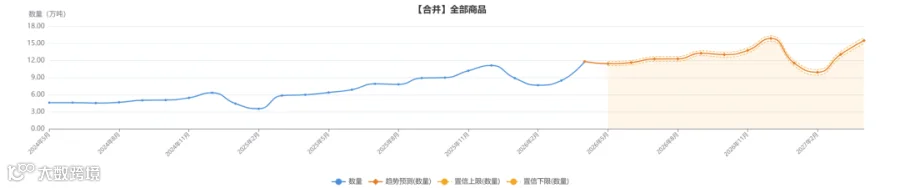

2026年6月,中国肉类出口(HS02大类)预计将延续"量额齐升"的稳健增长态势。核心逻辑在于禽肉产业链的全球竞争力持续释放。市场结构对俄、柬等市场依赖度加深,而传统香港市场占比收缩。产业集中度极致化,山东 + 辽宁两大核心产区合计贡献近六成出口量,全产业链集群优势形成绝对壁垒,产区格局基本定型。

一、量分析

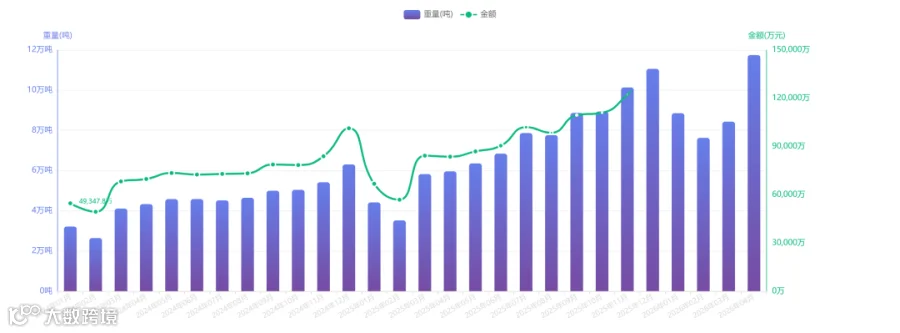

2026 年二季度,我国肉类出口呈现 “高位企稳、淡季不淡” 的特征;产品结构极端化趋势加剧,鸡约70%,鸭约15%,禽类是出口支柱。

冻鸡块强加工属性是绝对主导,高物流门槛的鲜冷品出口受到挤压;

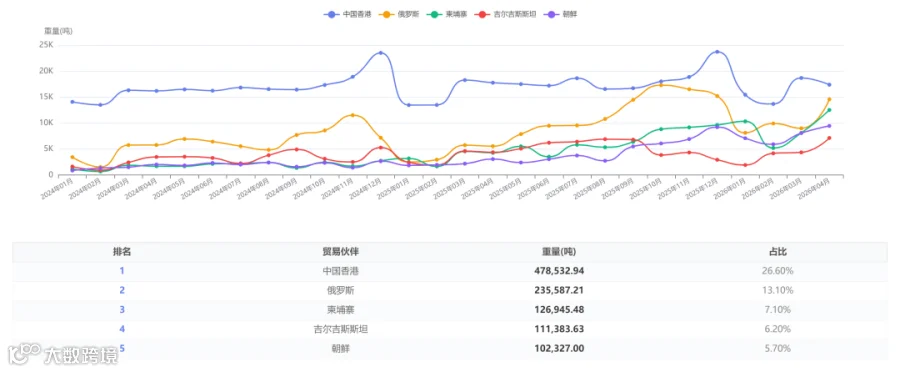

对单一市场的依赖持续降低,抗风险能力不断提升。俄罗斯占比企稳回升,柬埔寨、吉尔吉斯坦、朝鲜占比持续提升。

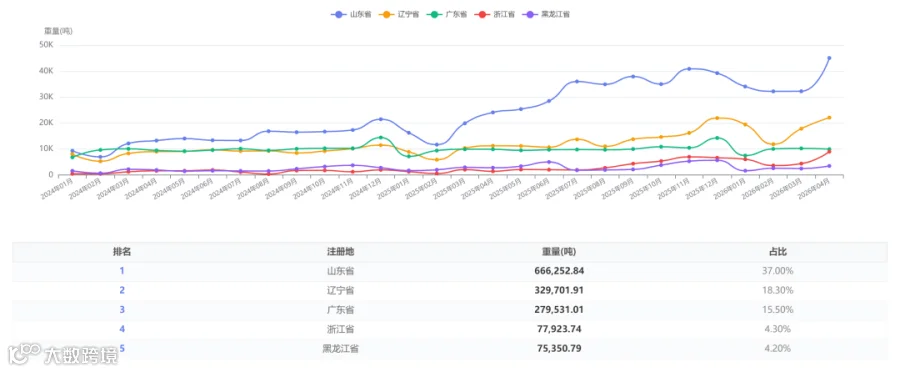

产区格局呈现 “北强南弱”,山东、辽宁占比增加的极致马太效应持续强化。

二、深度解析

1、旺季提前启动的底层逻辑:产能过剩与需求释放的双重共振

2026 年传统三季度旺季提前至二季度启动,并非偶然现象,而是国内产能过剩与海外需求提前释放双重共振的必然结果:

国内产能过剩进入峰值期:2025 年以来,国内生猪、家禽产能持续处于历史高位,2026 年一季度家禽出栏量同比增长 8.7%,生猪出栏量同比增长 5.2%。国内市场供过于求的矛盾进一步激化,价格持续低迷,企业出口意愿空前强烈,主动加大海外市场投放力度,导致供给提前释放。

海外需求提前启动:受全球通胀和粮食价格上涨影响,东南亚、东北亚等新兴市场对高性价比肉类产品的需求持续旺盛,且为了规避下半年可能出现的价格上涨和供应链波动,海外采购商提前加大了采购力度,导致需求提前释放。

渠道布局进入成熟期:经过 2024-2025 年的渠道开拓,我国肉类出口企业已在柬埔寨、朝鲜、俄罗斯等核心市场建立了稳定的销售渠道和客户网络,订单转化效率大幅提升,能够快速响应海外需求的变化。

2、产品结构极端化的底层逻辑:需求单一与竞争策略的恶性循环

产品结构向冻鸡块单一品类极端集中,是新兴市场需求单一性与企业低价竞争策略共同作用的结果,形成了难以打破的恶性循环:

新兴市场需求高度单一:柬埔寨、朝鲜、俄罗斯等核心出口市场,对肉类产品的需求主要集中在价格低的冻鸡产品上,对鲜冷产品、深加工产品的接受度较低。这种单一的需求结构,决定了我国出口产品结构必然向冻鸡块集中。

企业低价竞争策略的自我强化:为了抢占市场份额,企业纷纷采取 “以价换量” 的竞争策略,而冻鸡块作为标准化程度高、成本低的产品,成为价格战的主战场。价格战导致企业利润空间被压缩。

规模效应进一步强化单一品类优势:冻鸡块生产规模越大,单位成本越低,规模效应越明显。山东省凭借庞大的生产规模,将冻鸡块的成本降到了更低水平,进一步强化了我国在冻鸡块品类上的竞争优势,同时也加剧了产品结构的单一化。

3、俄罗斯市场回升的底层逻辑:贸易通道的利好

俄罗斯市场结束调整企稳回升,得益于中俄贸易通道持续畅通:近年来,中俄跨境物流基础设施不断完善,中欧班列、中俄陆路口岸的通关效率大幅提升,肉类出口的物流成本和时间显著降低。同时,中俄双边贸易关系持续深化,为肉类产品出口创造了良好的政策环境。

俄罗斯国内供给缺口扩大:受西方制裁和国内畜牧业发展缓慢影响,俄罗斯国内肉类供给缺口持续扩大,对进口肉类的依赖度不断提升,为我国肉类产品出口提供了广阔的市场空间。

4、低价陷阱深度固化的底层逻辑:利润被价格战完全吞噬

行业竞争格局分散,价格战难以避免:我国肉类出口企业数量众多,行业集中度较低,缺乏具有国际定价权的龙头企业。在产能过剩的背景下,企业之间的竞争主要集中在价格上,任何成本下降都会迅速转化为价格下降,而非利润提升。

海外采购商议价能力极强:我国出口产品结构单一,同质化严重,海外采购商可以轻易在不同企业之间进行比价,迫使企业不断降价。同时,海外采购商掌握着销售渠道,能够将大部分利润留在自己手中,我国企业只能赚取微薄的加工费。

企业缺乏品牌意识和创新能力:大多数出口企业只关注规模增长,缺乏品牌意识和创新能力,没有打造出具有国际影响力的品牌,也没有开发出高附加值的产品,只能在低端市场进行价格竞争。

三、后市预测

保持乐观的驱动因素

1、贸易转移红利:部分国家(如美国)农产品面临关税壁垒或贸易限制,为中国肉类填补全球供应缺口提供了窗口期。

2、成本优势:国内饲料原料(如豆粕、玉米)价格若维持相对稳定,将保障出口产品的价格竞争力。

3、RCEP红利:对东盟国家(如柬埔寨)的出口增长印证了区域全面经济伙伴关系协定在降低关税壁垒方面的实效。

4、技术升级:山东、辽宁等主产区依托"48小时冷鲜直达"物流网、AI分拣系统及微生物控制技术,成功进入高端渠道。

结论

2026年6月中国肉类出口将维持"高位运行、结构优化"的态势。禽肉是绝对主力,山东是核心引擎,俄罗斯与东南亚是主要增量来源。

但规模增长的狂欢也在掩盖风险。当前行业的高速增长,主要建立在低价竞争和低端产品出口的基础上。若不能及时打破低价竞争的恶性循环,进行产品附加值的提升和产业结构的升级,中国肉类出口将长期锁定在全球产业链的低端,沦为全球的 “廉价肉类加工厂”。

总体而言,中国肉类出口正处于 “规模增长的黄金期” 与 “产业升级的瓶颈期” 叠加的关键阶段。规模增长的机遇必须把握,但产业升级的挑战同样严峻。