·

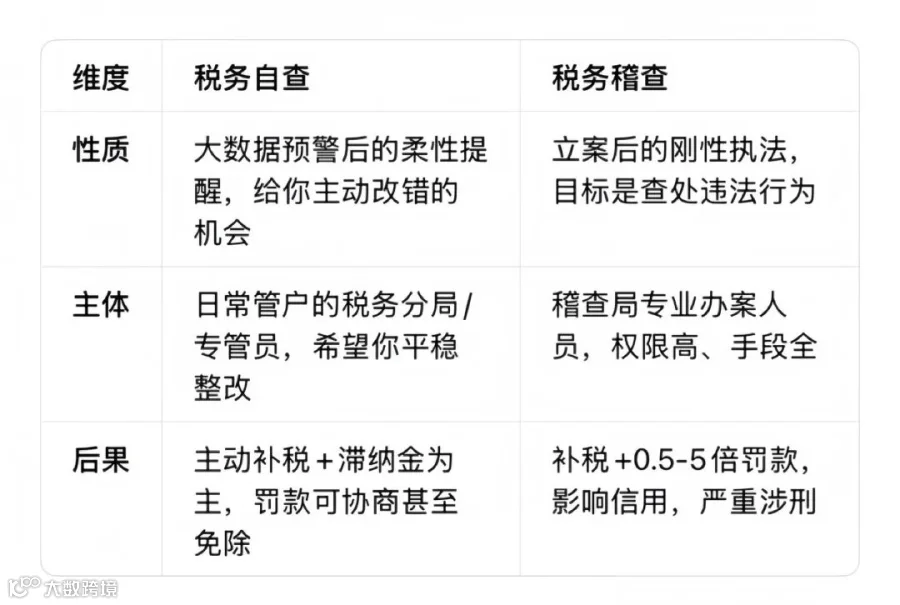

税务自查vs稽查:老板必须分清的“温柔提醒”和“刚性执法”

不是放水,是征管效率更高!

金税四期早已实现全数据比对,你的进销存、银行流水、同行税负都在系统里,藏不住异常。

与其直接上门查账,不如先通过自查给你“自我修正”的通道:

●你主动整改:补税+滞纳金,低成本结案,保住企业信用。

●你敷衍摆烂:直接标记“异常”,转稽查局立案,从“提醒”变“查处”。

❌别摆烂糊弄:说什么账本丢了,业务忘了没用,只会加速稽查流程。

❌别盲目硬刚:觉得我没毛病就硬扛,只会错过补救窗口期。

✅正确做法

1. 对照系统疑点逐项排查(个人卡收款、虚列成本、发票三流不一,都是高频雷区)。

2. 主动补税、交滞纳金,提交清晰的自查报告,态度诚恳比什么都重要。

3. 记住:自查是代价最小的补救机会!薇娅案里,主动补缴的部分只罚0.6倍,隐瞒不报的部分直接罚了4倍。

最后唠叨一下:

税局安排自查,本质是给企业一次主动纠错、降低风险的机会,既留面子也保里子。千万不要把税务善意提醒不当回事哟,一旦敷衍不当一回事转为正式稽查,后果就完全不一样了。合法经营、规范做账,才是企业长久发展的根本。