点击蓝字 关注我们

很多老板踩过这样的坑:公司经营多年,决定注销时,账面赫然躺着400万未分配利润。一算账,股东要缴20%的个人所得税,整整80万!辛苦赚来的钱,凭什么白白交出去?

先给大家吃颗定心丸:注销时未分配利润的20%个税,不是必须马上缴,但绝对不能逃!偷税漏税会被稽查、追滞纳金,还影响个人征信,得不偿失。今天就给大家拆解3条合法递延路径,不用硬扛80万税负,每一条都有政策支撑,普通人也能看懂、会用。

先搞懂核心逻辑:公司注销本质是“清算”,未分配利润属于股东的合法收益,按规定要按“股息红利所得”缴20%个税。所谓“递延”,就是通过合法操作,把缴税时间往后推,缓解当下资金压力,而不是不缴——这是底线,千万别碰虚增成本、虚构交易的歪路。

合规成本抵扣,“消化”利润缓缴税

这是最贴近中小企业的路径,核心是“用合法支出冲减未分配利润”,减少需分红的金额,从而递延个税缴纳,甚至降低总税负。关键是所有支出必须真实,有完整证据链,不能虚构。

具体可操作2件事:一是支付员工离职补偿金,公司注销时必然要和员工解除劳动关系,按《劳动合同法》规定支付的补偿金,在当地社平工资3倍以内的部分,不仅员工不用缴个税,还能作为公司费用,直接冲减未分配利润。比如当地社平工资10万,3倍就是30万,支付2名员工共60万补偿金,未分配利润就从400万降到340万,对应的个税直接减少12万,且这60万不用当下缴税。

二是处理资产损失,公司闲置的设备、过期存货,或是收不回的应收账款,可按规定计提损失或折价处置,损失部分能合法冲减利润。比如处置一台原值100万的设备,最终亏损20万,这20万可从400万里扣除,进一步减少需缴税的利润基数。

股权收购+转增股本,实现个税递延

如果股东有继续投资的需求,可通过“股权收购”的方式,将注销公司的未分配利润“转移”到新企业,实现个税递延。简单说,就是找一家存续企业,收购注销公司的100%股权,把未分配利润一并计入股权转让价格,且按规定履行纳税义务后,后续将这部分利润转增股本,可免缴个税。

举个例子:股东将注销公司(含400万未分配利润)的股权,以合理价格转让给自家另一家存续公司,股权转让时已缴纳相关税费,后续存续公司将这400万未分配利润转增股本,股东就不用再缴20%的个税——相当于把注销时的个税,递延到未来存续公司分红或股权转让时再缴纳,缓解当下资金压力。

创投再投资,享受优惠递延缴税

如果股东想继续做投资,可将未分配利润投入符合条件的创业投资企业,享受税收优惠,实现个税递延。根据政策,创投企业的个人合伙人,可选择按单一投资基金核算,若符合相关条件,可按投资额的70%抵扣应纳税所得额,不足抵扣的可递延到后续抵扣,间接延迟个税缴纳时间。

比如股东将400万未分配利润投入一家合规创投企业,投资某初创科技企业,这400万对应的投资额,可按70%(280万)抵扣未来的股权转让所得或股息红利所得,相当于这280万对应的个税(56万)可递延到未来盈利时再缴纳,大大缓解当下缴税压力。

3个避坑红线,千万别踩!

1. 所有递延操作必须基于真实业务,离职补偿金要签解除协议、留存支付凭证,资产损失要做好备案,股权收购要按公允价格操作,虚构交易属于偷税,会被稽查追责;

2. 递延不是免税,只是延迟缴税,后续满足缴税条件时,仍需按规定申报缴纳,别抱有“逃税”侥幸;

3. 不同地区政策有细微差异,操作前最好咨询财税专业人士,结合公司实际情况选择路径,避免因操作不当引发税务风险。

最后总结:公司注销时400万未分配利润的20%个税,不用硬缴!以上3条路径,从简单到复杂,适配不同情况,核心都是“合法合规、延迟缴税”。

毕竟,老板们辛苦创业赚的钱,该省的要省,但该缴的税一分不能少——合法递延,才是最稳妥的选择。

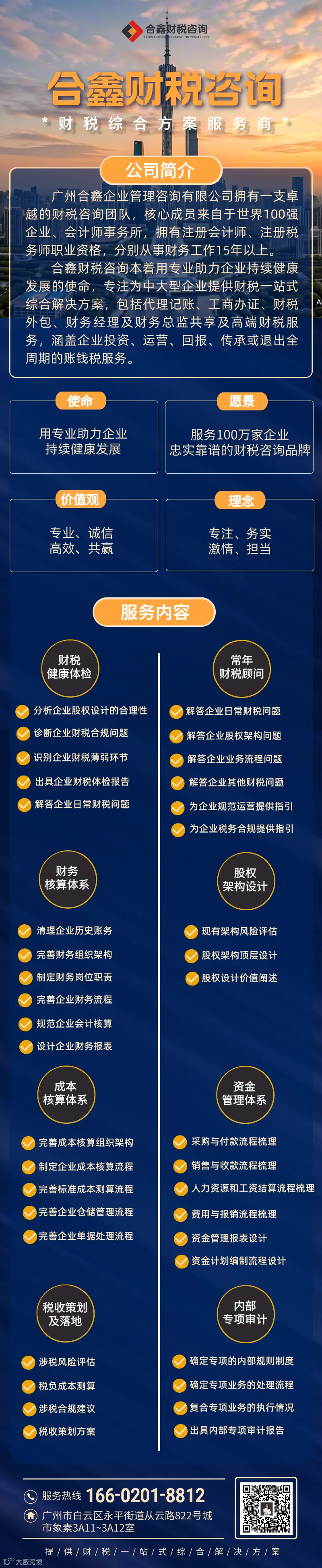

广州合鑫企业管理咨询有限公司

提供服务范围:财税健康体检、常年财税顾问、财税专项培训、财务核算体系、成本核算体系、顶层股权架构设计、内部专项审计、税收策划及落地.....

点击上方,加关注

-----------------------------

更多资讯请进入公众平台