房地产财税学习平台

微信号:fdccspx(←长按复制)☀ 我们致力于房地产、建筑业财税公开课、内训、税务顾问、税收筹划等专业领域服务!欢迎您的加盟与合作!

——是您最值得信赖的房地产财税问题解决专家!

☞点击查看:《财税精英提升必修课》预约报名:13681007031(同V) 佟军老师

精彩推荐,点击查看!

【私域专属】添加佟老师微信13681007031领取福利!!🎁

《企业财税风险红皮书》《老板财税风险红皮书》

《财税实务工具包》即领即用

房地产开发业务的会计核算需严格遵循《企业会计准则》及行业特性,按项目开发阶段归集成本、确认收入。以下分阶段详述核心账务处理要点:

一、前期准备阶段

(一)土地使用权获取

1、招拍挂方式(依据《企业会计准则第6号——无形资产》):

借:开发成本——土地征用及拆迁补偿费

应交税费——应交增值税(进项税额)

贷:银行存款

2、股权收购方式:

土地成本计入开发成本,股权溢价部分按《企业会计准则第20号——企业合并》处理。

(二) 前期工程费用

支付规划设计、勘探测绘等费用:

借:开发成本——前期工程费

应交税费——应交增值税(进项税额)

贷:银行存款

(三)融资借款处理

资本化利息需满足《企业会计准则第17号——借款费用》第四条规定的条件:

1、建设期间利息资本化

借:开发成本——开发间接费用(利息支出)

贷:应付利息

2、非建设期间利息费用化

借:财务费用

贷:应付利息

二、建设开发阶段

1、工程成本归集

根据工程进度支付款项:

借:开发成本——建筑安装工程费

应交税费——应交增值税(进项税额)

贷:银行存款

2、基础设施及配套费用

借:开发成本——基础设施费

开发成本——公共配套设施费

应交税费——应交增值税(进项税额)

贷:银行存款

3、开发间接费用结转

月末将现场管理费用分配至开发成本:

借:开发成本——开发间接费用

贷:开发间接费用

三、预售阶段

1、预收房款处理(《企业会计准则第14号——收入》第三十四条):

借:银行存款

贷:合同负债

2、预缴税款(财税〔2016〕36号附件2):

①增值税预缴(按3%预征率):

借:应交税费——预交增值税

贷:银行存款

②土地增值阁预缴:

借:应交税费——应交土地增值税

贷:银行存款

四、竣工交付阶段

1、开发成本结转

项目竣工后转入存货科目:

借:开发产品

贷:开发成本

2、收入确认与成本结转(《企业会计准则第14号——收入》第五条):

①确认收入:

借:合同负债

银行存款(尾款)

贷:主营业务收入

应交税费——应交增值税(销项税额)

②结转成本:

借:主营业务成本

贷:开发产品

①增值税预缴结转

借:应交税费——未交增值税

贷:应交税费——预交增值税

②土地增值税计提

借:税金及附加

贷:应交税费——应交土地增值税

五、持有运营阶段

1、 自持物业转换(《企业会计准则第3号——投资性房地产》):

借:投资性房地产

贷:开发产品

2、 租金收入确认:

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

3、计提折旧(成本模式)

借:其他业务成本

贷:投资性房地产累计折旧

六、核心风控要点

1、成本对象化

按《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号)第二十六条,成本需明确归集至具体楼栋或分期项目。

2、税会差异管理

增值税:预收款不确认销项税,仅预缴(财税〔2016〕36号);

企业所得税:完工时点确认收入(国税发〔2009〕31号第九条);

土地增值税:清算时按增值额超率累进计税(《土地增值税暂行条例》)。

3、利息资本化界限

资本化期间为项目开工至竣工备案(《企业会计准则第17号——借款费用》第六条)。

七、政策依据

《企业会计准则第14号——收入》

《企业会计准则第3号——投资性房地产》

《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号)

《营业税改征增值税试点实施办法》(财税〔2016〕36号)

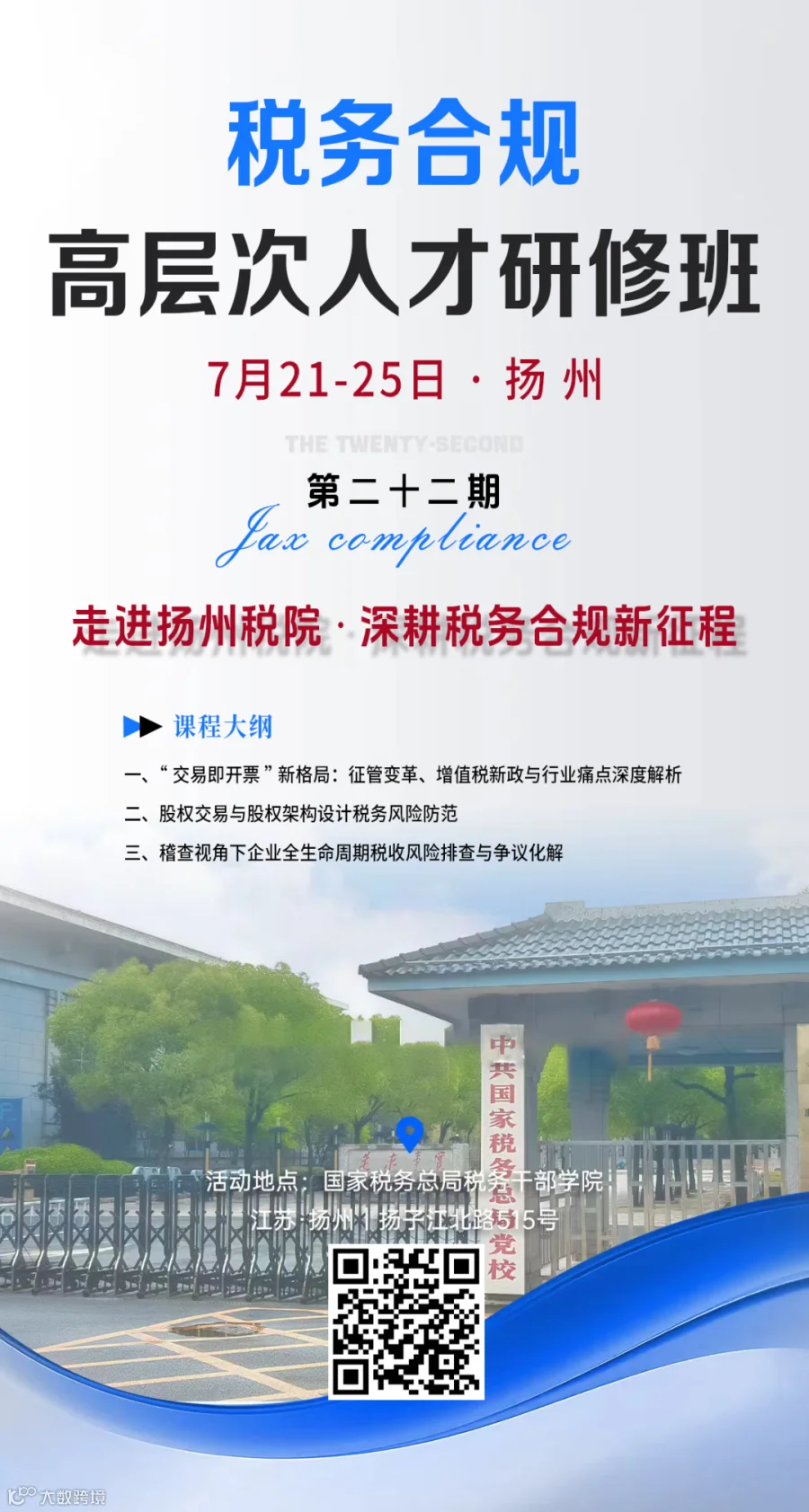

增值税法时代税企争议破局与多税种案例实战

郑州 6月25-26日(2天)

报名咨询:010-69510580 佟军老师

《增值税法》正式落地,税收征管进入全新阶段,这不只是一次立法形式的升级,更是税企关系底层逻辑的重塑。法律层级抬升带来规则体系的系统化清理,大量依赖旧有规范性文件和内部口径的征管模式面临调整,企业在过渡期既迎来更清晰的制度保障,也直面旧惯例与新法律之间的张力,税企争议的高频化、复杂化、多税种交叉化态势也愈发明显,成为困扰企业涉税从业者的核心痛点!

随着税收政策加速迭代,税务机关的征管手段和风险识别能力持续强化,税企之间的分歧点从“有没有文件”快速转向“文件怎么理解”“交易怎么定性”。在这一背景下,传统的“找人、找关系、找文件”的争议应对模式已难以为继。企业需要的不是更多的文号,而是一套能够在规则框架内展开专业对话的方法论和可复用、可落地的方案——从准确诊断争议根源,到精准解读政策条文,再到构建有说服力的论证逻辑,最终实现从“对抗”到“对话”的转变。

为帮助广大涉税从业者跳出“遇争议必内耗、解难题靠摸索” 的困境,我们特重磅推出本次研修营!严格遵循底层逻辑→方法论→分税种案例拆解→综合实战→统一模板的核心思路,以《增值税法》为核心,延伸全税种,以及发票管理、税务处罚等高频争议场景,结合大量实战案例,手把手教你吃透争议本质、掌握高效协调方法、落地可复用实战方案,帮你快速摆脱争议困扰,规避税务风险。

🔹 课程收益

1. 新法精准适配,筑牢合规根基:紧扣《增值税法》最新口径,理清新旧政策衔接要点,帮你精准识别潜在争议,从源头规避税务风险;

2. 逻辑方法先行,高效化解分歧:拆解税企争议底层逻辑,传授沟通、举证、救济全套方法论,破解政策解读偏差、税企沟通难题;

3. 全税种实战拆解,拿来即用:覆盖增值税、企业所得税、个人所得税、其他税种、发票与税务处罚真实案例,逐个击破高频争议;

4. 交叉场景演练,强化综合能力:多税种复杂争议实战,训练独立制定协调方案的能力,从容应对稽查与复杂涉税场景;

5. 专属模板赋能,落地标准化:配套可直接复用的统一税企争议协调方案模板,实现工作标准化,大幅提升效率;

🔹 听课对象

1.企业董事长、总经理、财务总监、财务经理、税务经理;

2.项目财务主管、项目税务主管、项目经营合约主管等管理人员;

3.税务师事务所、会计事务所、律师事务所、代理记账机构、财务咨询公司等涉税中介服务人员。

🔹 授课老师

董春辉老师:

中国注册会计师,税务师,律师 ,实战型企业培训师和资深财税顾问

从事财税方面的理论研究与实践30余年。擅长企业纳税方案的设计,纳税风险控制,合同涉税风险管控、税企风险的协调以及集团公司的并购重组方案涉税论证与筹划。董老师是实战型企业培训师和资深财税顾问,现任国内五A级北京致通振业税务师事务所首席税务顾问,中国税务师协会后续教育特聘讲师,北京税务师协会专家师资库讲师,国内多家财税培训机构特聘讲师,并兼任多家大型集团公司的税务顾问。

🔹 时间地点

🔹 课程大纲

模块一:增值税法时代税企争议的新逻辑

1.争议根源三分法:政策缺位、理解分歧、定性模糊

2.增值税法如何改变争议的形态

3.可协调税企争议vs不可协调的税企争议的实战划分

4.争议类型与论证路径的快速匹配

实操练习:争议诊断与分类训练

1.规则对话三步法:复述确认、规范定位、论证递进

2.政策精准解读的核心技法:文义、体系、目的三重解读

3.寻找争议突破口:正向推导、反面排除、要件分解

4.不同争议类型的对话侧重点

5.规则对话的常见陷阱与自我修炼

课堂练习:三重解读法实操训练

模块三:分税种争议案例研讨—典型场景与规则对话要点

一、增值税法落地实操风险与典型争议案例拆解

【案例】一般纳税人认定争议——2号公告下的追溯认定与合规保障

【案例】超期未登记的法律责任边界争议——“还责于纳税人”后的责任转移

【案例】货物所有权到底转没转移--应税交易判定标准之所有权转移之争

【案例】免费服务的视同销售之辩——文义解读找到突破口

【案例】征收、征用、收回补偿如何纳税处理--不征税与免税政策适用之争

【案例】一个合同三个税率”——一项应税交易与多项应税交易的边界认定

【案例】销售设备同时提供安装——13号公告颠覆旧规引发的补税争议

【案例】简易计税取消——政策突变与合同定价的博弈

【案例】劳务派遣服务差额征税政策调整——从5%简易计税到6%一般计税的冲击

【案例】规定征收率是3%还是2%----销售旧固定资产计税与发票开具之争

【案例】转售水电费计税与开票争议---政府性基金如何处理

【案例】质量赔款争议——开具红字发票冲减销售额还是认定为违约金支付

【案例】非应税交易进项税额可否抵扣争议- 经营行为如何界定

【案例】非正常损失认定争议--关键词调整后的独家判断规则

【案例】共用固定资产进项税额抵扣新旧政策衔接适用争议-----该资产是否需要进项转出

【案例】小规模转一般纳税人长期资产进项税额抵扣争议-----如何理解身份变化导致的计税方法变化

【案例】母子公司人员借调的税务处理争议---取消劳动力外包后的合规操作

【案例】预付卡销售如何纳税---13号公告纳税义务发生时间新规适用范围之争

【案例】多预缴税款可否退税----项目预亏税务机关不予退税的应对方案

【案例】房地产企业土地价款抵扣争议---异地开发与实物补偿新规操作误区

二、企业所得税高危风险场景与争议案例拆解

【案例】政府专项补助资金——不征税收入与应税收入的选择之困

【案例】无法偿付的应付账款——长期挂账收入确认之争

【案例】附回购条件的股权转让——转让时点确认收入还是回购后调整

【案例】定制软件开发收入确认之争----时点法还是完工百分比法

【案例】建筑企业完工百分比法----劳务交易结果可靠估计认定之争

【案例】500万元以下设备为何不能享受一次扣除---设备取得边界之争

【案例】代开发票为何不能税前扣除---经营所得与工资薪金争议

【案例】真实成本税前扣除-----有票与无票合规争议

【案例】研发费用加计扣除-----多项人员配套支出税企争议案例

【案例】客户破产了能不能扣——资产损失税前扣除的证据标准之争

【案例】佣金支出可否抵扣-----三道税务红线争议

【案例】企业职工人数计算口径---科创信息技术有限公司的人数争议迷局

【案例】4.8%算不算达标——高新技术企业优惠资格保卫战

三、个人所得税高频风险场景与争议案例拆解

【案例】是老板还是员工——劳务报酬与经营所得的边界之辩

【案例】平台企业要不要扣个税——扣缴义务人的责任边界之争

【案例】跨年补发多年工资------一次性发放被高税率计税权威重析

【案例】工资薪金扣缴义务发生时间----计提未发放提前申报合规性之辫

【案例】全年一次性奖金单独计税临界点----选择适用争议

【案例】注册资本未到位即转让股权----收入确认争议

【案例】竞业限制补偿金怎么交税——政策缺位下的规则论证路径

【案例】离职补偿金打包混发—— 各类离职款项个税定性与拆分争议

【案例】分红还是借款----自然人股东往来挂账被认定分红争议

【案例】股权激励行权算工资还是算转让——税目归属与纳税时点之争

四、税收违法风险防范与争议案例拆解

【案例】建筑企业挂靠经营-----挂靠方以被挂靠方名义开票被认定虚开争议

【案例】存在资金回流被直接定性虚开----业务真实,回款路径瑕疵争议

【案例】无货对开、第三方代开------恶意虚开的刚性不可协调争议

【案例】总分机构货票分离争议----分支机构生产发货、总公司开票的三流不一致涉税风险

【案例】善意取得虚开增值税专用发票----进项抵扣与税前扣除双重争议

【案例】上游发票被认定虚开——下游受票企业如何自证清白

【案例】视同销售未申报纳税----是否认定偷税争议

【案例】有进项留抵情况下取得第三方发票抵扣----行为性质定性争议

【案例】利用小规模纳税人身份分解收入----筹划还是逃税争议

【案例】税款追征期适用争议---出租不动产未申报纳税追征定性之争

模块四:综合案例实战演练——复杂争议的全流程推演

【案例】一家智能制造企业的三线争议——软件进项抵扣范围之辩、关联资产转让定价之辩、海外专家薪酬个税定性之

辩

【案例】重型装备制造企业:集团内资产重组三方案涉税综合争议案

【案例】医疗器械经销企业:长期框架供货 + 返利 + 垫资资金占用费 + 商业回扣涉税综合争议案

模块五:争议协调方案模版——从经验到工具的转化

1.争议协调标准化六步流程表:从争议接收到结果评估的全周期管理

2.核心工具模版:

模版一:争议识别与诊断表

模版二:规则论证备忘录

模版三:争议复盘与体系优化表

模板四:税企沟通纪要

🔹 报名事宜

培训费用:2980元/人,包含:师资、教材、场地、会务服务、茶歇,以及增值税发票;住宿统一安排、费用自理

培训时间:6月25-26日(24日报到)

培训地点:郑州 • 瑞喜酒店(郑州市管城回族区郑汴路96号)

联系方式:010-69510580 佟老师 136 8100 7031(同微信)

财税精英必修课

【南京.6月24-25日】金税四期下税务预警指标解码与薪社税差异拆解与民商法避险

【苏州.6月24-25日】新征管下出口退税与跨境电商全维度风险管控与合规退税

【石家庄.6月25-26日】AI智能体开启财务自动化数据分析技巧

【长春.6月25-26日】增值税法时代的企业全维适配:从源头防控到合规构建

【郑州.6月25-26日】增值税法时代税企争议破局与多税种案例实战

【广州.6月25-26日】股权交易最优设计与并购重组热点难点税务问题解析