沃什执掌美联储:复盘 40 年鹰鸽周期,看懂后市资产走势

作者:张妮

连续更新:第552篇

微信:cqzhangnini

做跨境理财、配置美股、美债、外汇的朋友应该能明显感受到:近期全球市场反复震荡、行情极难预判。最核心的原因只有一个——美联储正式进入全新的“沃什时代”。

5月22日,凯文·沃什正式走马上任,成为美联储史上最年轻的主席,接棒鲍威尔接手美国当下的经济局面。

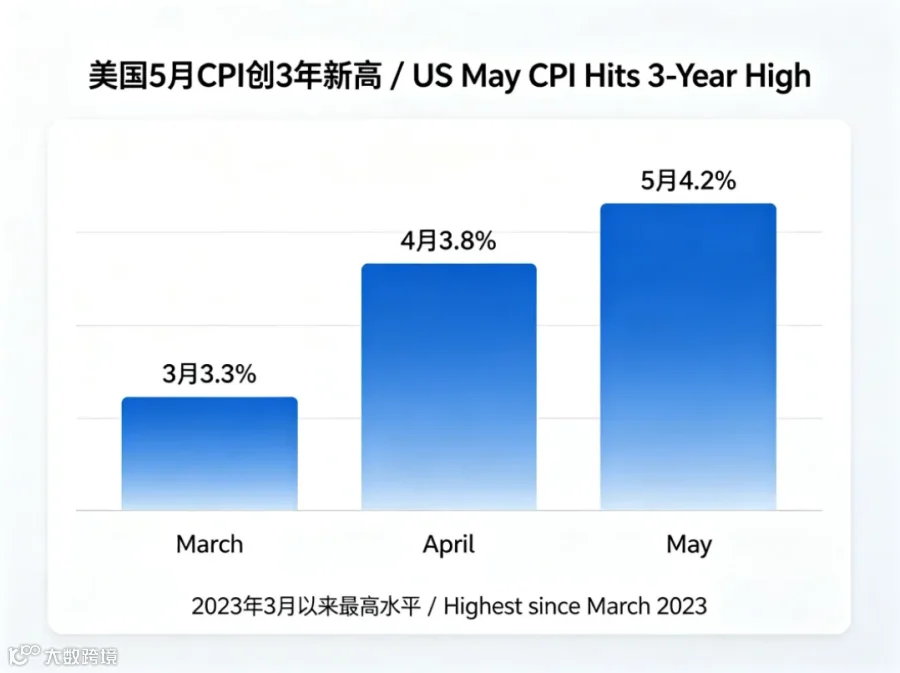

但他面对的开局并不友好:美国通胀长期居高不下,当前CPI维持在4.2%,大幅高于美联储2%的通胀目标,且通胀已经连续五年多超标,始终没有得到实质性解决。

未来美元强弱、美股走势、美债收益率,乃至我们普通人的跨境资产配置,最大的核心变量就是沃什的货币政策节奏。

本文我用通俗易懂的大白话,带大家一次性看懂:历任美联储主席的鹰鸽周期规律、新主席沃什的真实政策立场、最新施政思路,以及对我们后市投资的直接影响。

一、基础认知|美联储鹰鸽派,千万别搞混

很多客户听过鹰派、鸽派,但军事、政治里的强硬与温和定义,完全不适用于美联储。

只要记住下面这个极简标准,就能看懂所有美联储的政策逻辑:

鹰派(重通胀、轻就业):

政策核心是压制物价,优先搞定通胀。哪怕短期牺牲就业、让市场承受波动、经济小幅降温,也要把通胀摁下来。

鸽派(重就业、轻通胀):

政策核心是稳就业、保市场、托底流动性。愿意容忍适度通胀,优先守住经济基本盘,呵护资本市场。

过去40年美联储的货币政策,本质就是鹰派紧缩、鸽派宽松的循环轮动。每一届主席的风格,直接定义了未来数年的美元周期、全球资本流向和资产涨跌逻辑。

二、历史复盘|40年5任美联储掌门,鹰鸽周期轮动

在沃什之前,美联储经历了五任完整且风格鲜明的主席,一轮轮松紧切换,完美对应了美国经济的起伏,也主导了全球市场的大行情。

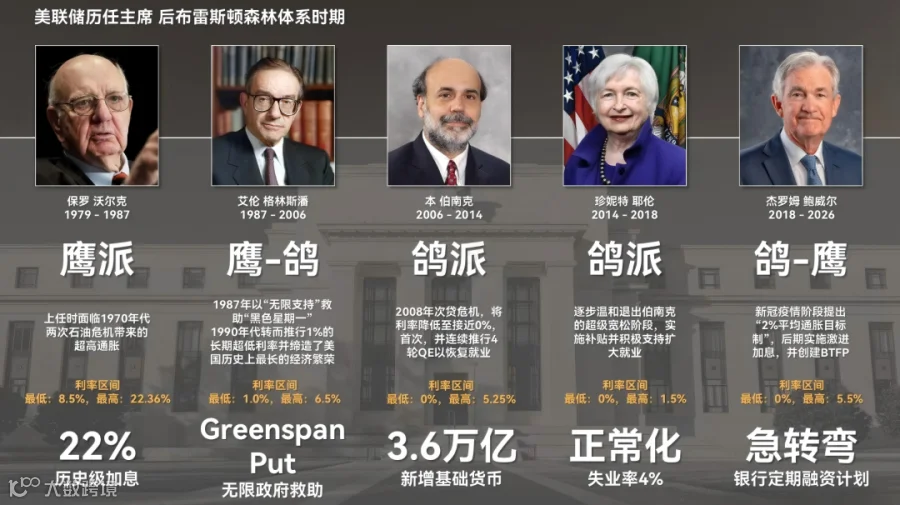

1、铁血纯鹰派·沃尔克:专治恶性通胀的“硬核前辈”

沃尔克是美联储历史上最极致的鹰派,也是所有后任主席对抗通胀的标杆。

1979年他上任时,美国深陷两次中东战争后遗症,石油价格暴涨,输入性通胀彻底失控。

为了彻底扑灭恶性通胀,沃尔克祭出史诗级激进操作:短短一个月,将联邦基金利率直接拉升至22.36%。哪怕短期造成经济阵痛、市场承压,也要从根源上斩断通胀蔓延的势头。

也正是这次极致强硬的操作,终结了美国70年代的大通胀危机,为美联储奠定了“通胀优先”的核心底线。

2、先鹰后鸽·格林斯潘:任期最长的“市场兜底之王”

格林斯潘是知名度最高、任职时间最长的美联储主席,执掌美联储近20年,风格松紧兼具、前期偏鹰、长期偏鸽。

他刚上任就遭遇美股“黑色星期一”崩盘危机,当时果断加息应对,是典型的鹰派操作。但在绝大多数任期内,他长期维持超低利率,向市场持续释放流动性,造就了美国史上最长的经济繁荣周期。

市场也因此诞生了经典的“格林斯潘看跌期权”:市场形成一致预期,无论股市如何下跌,美联储都会出手托底、释放流动性,为资本市场提供风险兜底。

但长期宽松的低利率环境,也持续压低融资成本、催生信贷和地产泡沫,为2008年次贷危机埋下了深层隐患,属于“用短期繁荣,换长期风险”。

3、极致鸽派·伯南克:危机专用的“放水救市大师”

伯南克毕生深耕1929年经济大萧条研究,他的核心结论非常清晰:经济崩盘的核心不是股市下跌,而是市场信心崩塌、流动性彻底枯竭。

2008年次贷危机全面爆发后,伯南克开启极致宽松模式:基准利率降至近零水平,落地四轮QE量化宽松,简单来说就是定向向市场持续注入货币、修复信贷循环,硬生生把美国经济从崩溃边缘拉了回来。

他是妥妥的极致鸽派,核心使命就是救市场、稳信贷。但也正是从他开始,美联储资产负债表开启爆炸式增长,市场债务规模大幅攀升。

4、温和鸽派·耶伦:平稳过渡的“就业守护者”

耶伦延续了伯南克的鸽派底色,但风格更温和、克制、稳健。她不激进放水,也不暴力收紧,政策核心牢牢锚定稳就业。

任期内,她循序渐进退出超级宽松政策,推动货币政策常态化,同时打造出美国近五十年最低失业率,稳稳守住了经济基本盘。可以说,耶伦时代,是美联储从超级宽松向正常政策平稳过渡的四年。

5、灵活切换·鲍威尔:随局势急转弯的“实战派”

鲍威尔的任期极具戏剧性,风格先鸽后鹰、灵活切换。上任后遭遇新冠疫情,他延续宽松思路,复刻鸽派政策,无限量放水托底疫情下的美国经济。

但当通胀风险彻底爆发后,鲍威尔立刻调转政策方向,开启一轮力度空前的激进加息周期,从“保增长”全面切换为“压通胀”,走完了一轮完整的宽松转紧缩周期。

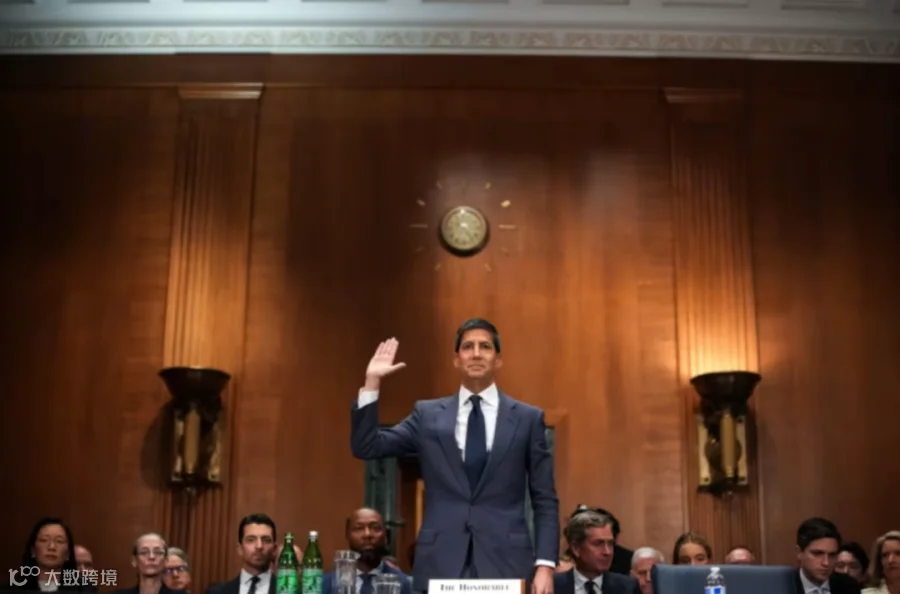

三、新帅登场|沃什:硬核履历、史上最割裂上任

看完四十年周期更迭,我们就能更客观、清晰地看懂新任主席沃什。作为美联储史上最年轻的掌门人,他的上任过程创下了近几十年最大分歧纪录。

往届美联储主席提名投票,通过率普遍高达七八成。但沃什最终仅以54票赞成、45票反对的微弱优势过关,票数差距仅有9票,是1977年相关立法落地以来,分歧最严重、优势最小的一次确认投票。

投票呈现极致两极分化:共和党全员支持,民主党几乎全员反对。市场最大的核心担忧是:沃什与特朗普关联紧密,外界担心他会弱化美联储独立性,配合白宫短期政治和经济诉求。

但抛开政治争议,沃什的个人履历含金量极高:25岁入职摩根士丹利,32岁升任投行高管,后续进入白宫任职、出任美联储理事,更是当年次贷危机的“四大救火队员”之一。兼具华尔街、白宫、美联储三重核心经历,实战经验非常丰富。

目前机构对他的统一预判:整体偏鹰派,高度重视通胀治理,但不会复刻沃尔克式的暴力激进加息。

四、行情核心|不加息、不降息,沃什的两难取舍

很多客户近期最疑惑的问题:通胀明明居高不下,为什么沃什不上来就加息?市场降息预期又为何快速降温?

核心是三个非常现实的底层逻辑,直接决定我们的投资节奏:

1、通胀有滞后性,当前仍处于观察窗口期

此轮美国通胀的核心推手,是全球原油价格持续上涨。中东地缘冲突、原油减产,带动全球油品普涨,持续输入通胀压力。

但大宗商品涨价传导到终端消费品,存在明确的时间差,周期大概在2-4个月。也就是说,当下的通胀数据,还没有完全反映后续油价上涨的连锁影响。

沃什现阶段以观察为主:重点判断油价上涨是短期波动,还是会扩散成全品类消费普涨,不会贸然加息,避免错杀经济、引发市场恐慌。

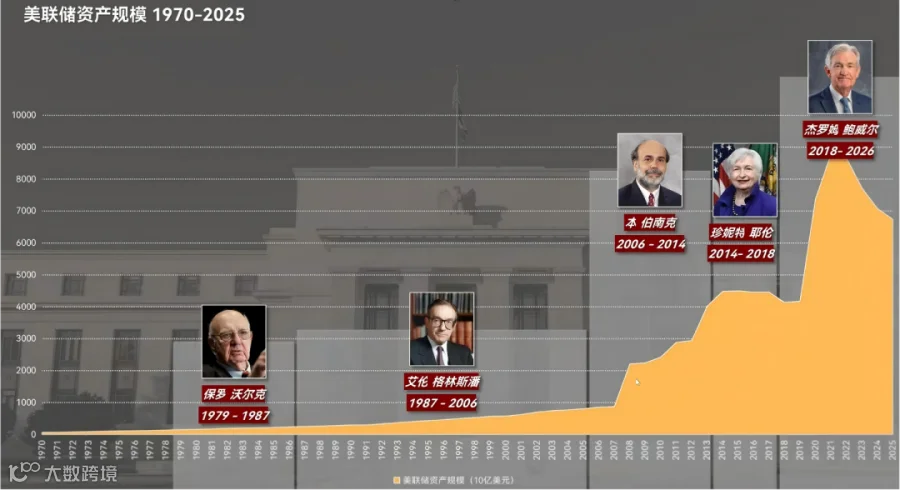

2、美联储体量今非昔比,暴力加息空间已经彻底消失

很多人习惯性拿沃尔克时代的暴力加息做对比,但忽略了最关键的现实差距:如今的美联储,早已不是当年的小型央行。

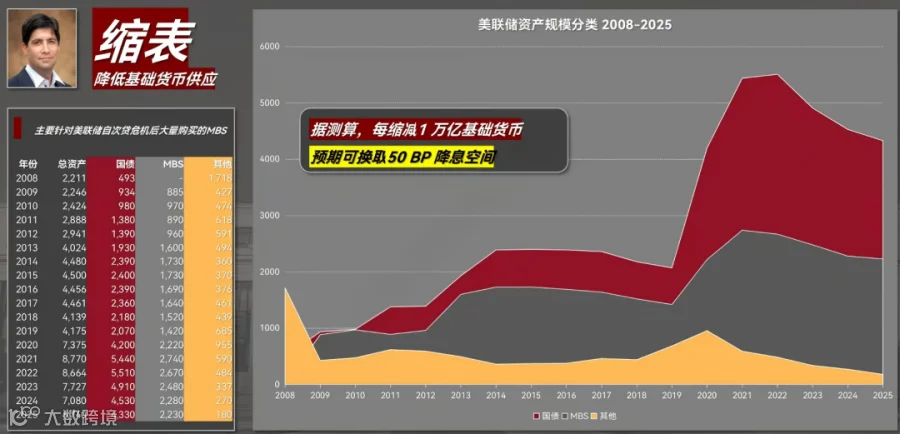

自2008年次贷危机QE扩表开始,叠加鲍威尔疫情期间的无限量放水,截至2025年末,美联储总资产突破6.5万亿美元,是格林斯潘时期的8倍、伯南克时期的1.5倍。

简单直白理解:现在美联储资产负债表体量巨大,一旦开启暴力加息,对全球流动性、债务市场的冲击会成倍放大,极易引发债务风险和市场崩盘,政策容错率极低,根本没有激进收紧的空间。

3、新官上任稳字当头,拒绝政策急转弯

新任主席上任,首要任务是稳定市场预期、避免大幅波动。如果刚就职就立刻激进加息,会直接打乱全球资本节奏,引发美股、美债、汇市集体震荡。

所以沃什现阶段的最优解非常清晰:不降息、暂不加息、以静制动、数据说话,收紧流动性的核心工具优先用“缩表”,而非利率加息。

相关阅读:沃什时代开启:美联储“缩表+降息”,一场罕见的货币实验

五、重大变革|彻底告别“政策剧透”,市场进入未知区间

过去三十年,全球投资机构早已适应美联储的固定套路:有前瞻指引、有点阵图、有政策铺垫,市场可以提前预判、提前布局。

但沃什的到来,直接颠覆了这套成熟体系,也是当前市场最大的不确定性来源。

他的三大核心新政,大家一定要吃透:

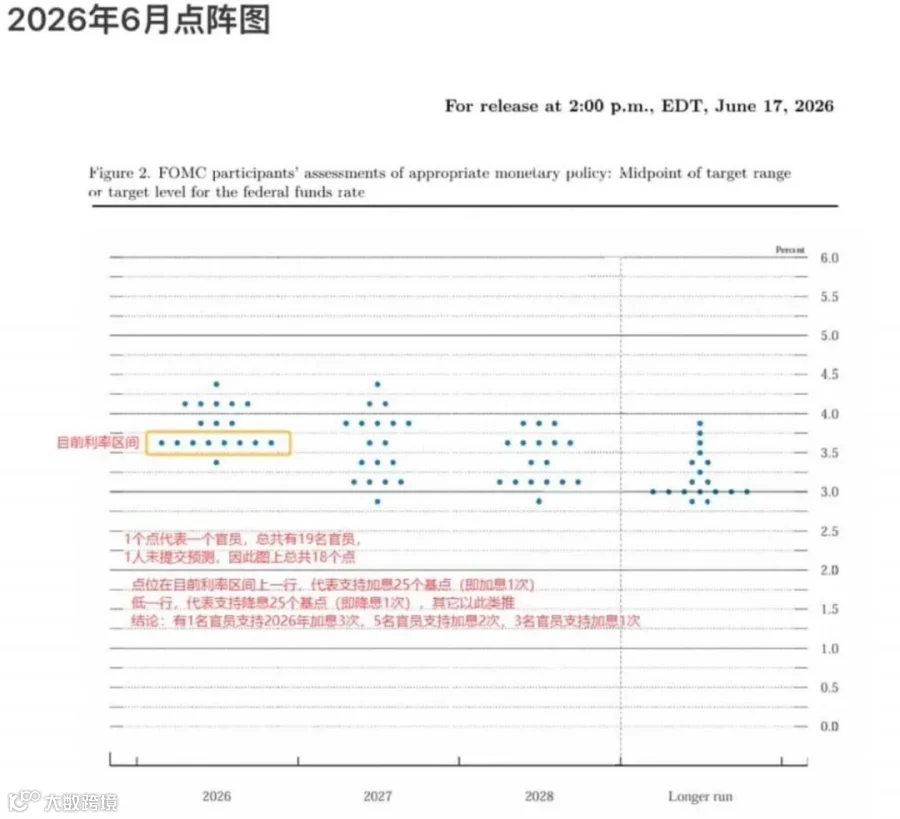

1、取消前瞻指引、废除点阵图

不再提前给市场任何利率预期和政策信号,彻底告别“提前剧透”的时代,政策转向毫无铺垫。

2、收缩美联储职权,回归纯粹货币本职

美联储不再跨界干预气候、市场风险等额外领域,只坚守两大法定核心目标——物价稳定、充分就业。不再无脑托底市场,允许市场风险自行出清、自我修复。

3、简化金融监管,以缩表为核心收紧工具

清理冗余的金融合规监管,同时持续推进缩表,逐步清退到期的房贷抵押债券(MBS),从市场回笼美元,稳步收紧全球美元流动性。

这套全新模式,让市场彻底失去参考模板。以往靠美联储信号就能稳赚预期差,现在只能被动跟随行情,这也是近期市场持续震荡、机构普遍谨慎的核心原因。

六、底层逻辑|美联储永恒的平衡:通胀与就业博弈

不管美联储主席如何更替、政策如何变化,永远绕不开一对核心矛盾:通胀 VS 就业。二者天然制衡、一体两面。

想要稳住就业、托底经济,市场流动性必然宽松,容易推高通胀;想要强力压制通胀,就必然会收紧流动性,冲击就业、拖累经济增速。

沃什当下的所有操作,都是在二者之间寻找最优平衡:短期不激进加息,是为了守住就业基本盘;坚持偏鹰立场、推进缩表,是为了稳步压制通胀。

他的终极通胀目标也非常直白:直到市场不再普遍讨论通胀,才代表物价彻底可控,届时才具备降息、转向鸽派宽松的条件。

七、实操总结|普通跨境投资者配置思路

1、短期3-6个月:震荡为主,无单边行情

美联储维持高利率、缓慢缩表、零政策预告,降息基本无望,加息概率偏低。美元韧性较强,美股、黄金、非美货币以区间震荡为主,切忌追涨杀跌。

2、中期核心盯紧两大数据

重点跟踪原油价格走势和终端消费通胀数据,一旦通胀出现全面扩散迹象,沃什随时可能突袭收紧政策,市场波动会快速放大,需提前做好风控。

3、长期仍有宽松窗口

沃什并非永久鹰派,待后续通胀彻底回落、稳住物价,他依然会逐步推动利率下行,完成鹰转鸽的周期切换,未来宽松机会值得耐心等待。

总结来说,跨境投资的旧套路已经失效,我们正式进入无预告、高灵活、强独立的沃什新时代。顺势适配新的政策节奏、严控震荡风险,才是接下来资产配置的核心关键。

接下来3个月,你认为美联储会优先缩表收紧,还是维持现状观望?

如果你对家庭的跨境资产配置感兴趣,可以添加我微信,一对一交流。

#资产配置 #跨境配置 #投资理财 #美元资产配置 #美联储 #沃什

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞👍、推荐❤️、转发🔁为我加油!