学习笔记 | 高盛闭门会:读懂2026宏观底色,内卷、通缩、万亿化债...

作者:张妮

连续更新:第553篇

微信:cqzhangnini

近期最高级别中美会晤落幕,全程无联合公报、无合作清单、无回访约定。美方主动释放善意,中方保持审慎观望,两大经济体长期博弈的格局,已经彻底固化。

站在2026年的时间节点,我们能看到一个完全反向的中美经济周期:

美国核心任务:加息、收紧流动性、全力压制通胀;

中国核心基调:持续货币宽松、投放流动性,托底经济、化解万亿级地方债务。

很多人惯性认为:市场钱多,投资就好赚钱。

但在2025年11月高盛CIO闭门会议上,各大机构首席、学界专家、体制内研究人员达成统一共识:单纯货币宽松,带不来经济繁荣,更不等于普通人随便投资就能盈利。

本文结合本次闭门会一手研判、三大历史经济复盘、全球主权基金实操逻辑,给大家一套适配2026通缩周期、普通人可直接落地的家庭资产配置闭环。

一、中美博弈常态化,产业出海已是不可逆趋势

当前中美关税仅维持一年短期休战,但科技壁垒、高端制造竞争、地缘分歧等核心矛盾并未解决,双边经贸互信极度薄弱。未来贸易管制、产业限制随时可能重启升级。

外部不确定性,正在重塑国内十年产业格局。

结合「十五五」顶层规划,国家十年目标是冲刺中等发达国家经济体,产业结构将清晰分化:

高端制造、AI、机器人:战略核心赛道、技术壁垒高,但属于技术密集型产业,几乎不吸纳基础就业;

低端传统产能:逐步有序外迁,不再承担国内就业主力;

服务业:未来稳就业、扩内需的核心抓手,将持续扩容增长。

未来大势非常清晰:服务业负责稳民生、稳就业,制造业全面出海突围、争夺全球市场份额。

二、「工业克苏鲁」时代,产能过剩+全行业内卷

当下经济最大的问题,不是缺钱,而是产能严重过剩、内需不足、全行业利润被极致压缩。

圈内用工业克苏鲁,精准形容当下的现状:过剩产能如同失控的庞然大物,无处消化、持续内卷,不断吞噬各行各业的利润空间。

生活里的细节最真实:

以前买商品只有商品,现在商家为清库存疯狂内卷,买小物件附赠各类礼品;电商大促常年极致低价,几分钱包邮、亏本走量成为常态。

企业不敢涨价、不能涨价,上下游利润持续变薄,企业盈利困难、居民收入增长停滞、消费持续疲软,最终形成产能过剩→内卷降价→收入停滞→通缩弱化需求的负向闭环。

很多人不解:为什么五矿等央企,明知印度营商环境差、政策不稳定,依旧坚持出海建厂?

核心原因只有一个:国内地产下行、整条产业链内需崩塌,产能根本消化不完。

订单不足、利润断裂,企业不出海,就没有未来。

而国家当下的企业出海管控,不是限制出走,而是规范无序出海,避免盲目外迁造成资产损失,统筹全国产业节奏。

高层会议明确定调:不再担忧制造业空心化,出海,是多数制造业的唯一出路。

三、楼市短期止跌,绝不反转

本次机构统一研判:房地产中长期低迷的格局已定,当下只是下跌速度放缓,绝非行情反转。

自行业高点至今,全国房产总市值缩水超百万亿,接近全年GDP的70%,相当于抹平一整年的经济增量。居民财富、地方财政、银行资产三方同步承压。

市场热议的「政府大规模收储商品房、复刻新加坡组屋模式」,基本没有落地可能。

新加坡是土地国有+财政兜底、保障房为主的体系;而我国以商品房市场为核心,叠加地方化债压力巨大,完全不具备大规模托市的财政条件。

政策优先级非常明确:优先化解债务风险、稳住金融底盘,楼市不会再有大规模刺激和普涨行情。

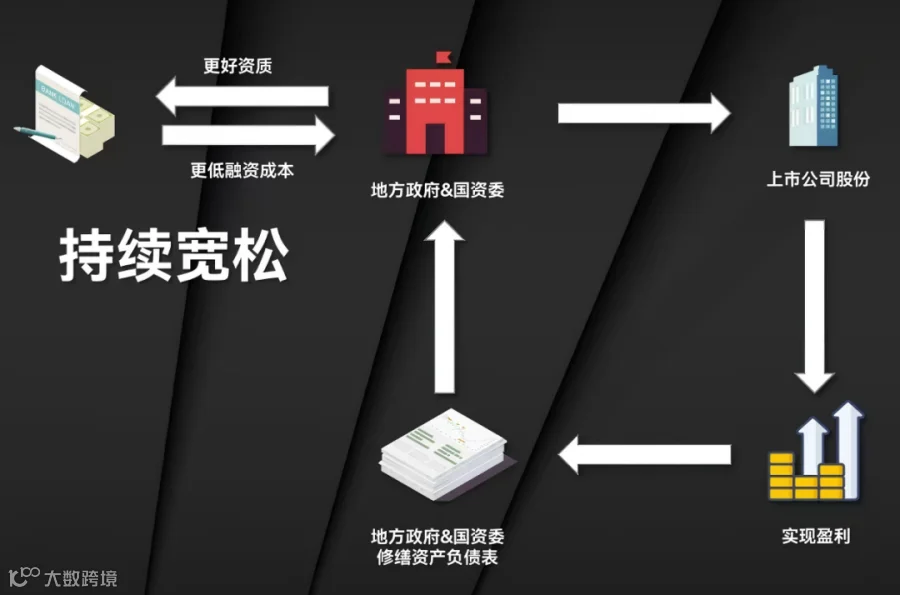

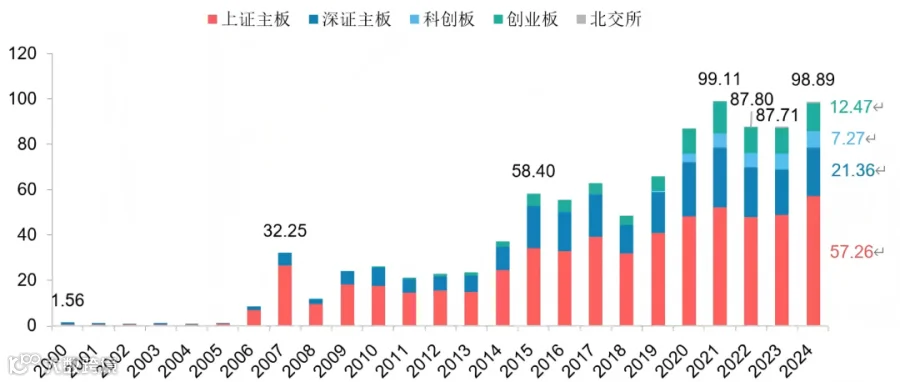

四、12万亿化债落地:土地财政落幕,股权财政、全球配置接棒

当下国内宏观第一主线:全面、系统性化债。

全国政府债务突破100万亿,负债率71.43%,三分之二为地方隐性城投债务。

重磅12万亿「6+4+2」一揽子化债方案全面落地:

6万亿专项再融资债:置换存量高息隐性债务,拉长还款周期;

4万亿专项清偿资金:清偿政府拖欠企业工程款,盘活实体流通;

2万亿配套重组资金:推动城投平台市场化转型,彻底剥离政府信用兜底。

核心规则:只还本、不付息。

这意味着:债务风险稳住,但地方财政持续收紧、通缩压力常态化,将是2026年的常态。

更重要的时代转折:土地财政彻底落幕,国家完成资金蓄水池切换。

过去靠房地产承接流动性、拉动经济;现在地产红利终结,A股股权市场、全球化资产配置,成为全新的核心蓄水池。

地方国资手握8-10万亿上市股权资产,未来通过股市增值、国企估值修复,修复地方资产负债表,成为新时代财政的核心补充。

五、三大历史教训,单纯放水,永远救不了经济

历史反复证明:只有宽松、没有改革和资产重构,只会陷入长期低迷。

三个经典案例,完美警示当下:

1、日本:宽松三十年,换来经济停滞

泡沫破裂后,日本长期零利率、超宽松货币,但经济持续低迷。核心问题:政策摇摆打乱复苏节奏、国内内卷导致资金大量外流、本土产业空心化,最终陷入「加息爆债务、不加息资本外流」的死循环。

2、欧元区:统一货币,割裂的经济

一套货币政策,适配完全不同的各国财政体系。强国要紧缩、弱国要宽松,政策无法适配区域分化,债务危机反复发酵,宽松完全无法抹平结构性矛盾。

3、中国98-03通缩周期:改革才是破局关键

当年同样遭遇通缩、下岗、银行高不良率,最终靠住房市场化改革承接流动性、走出低谷。而如今地产红利耗尽,我们必须切换全新的资产对冲体系。

六、顶级主权基金思维,普通人穿越周期的标准答案

通缩+内卷+单一市场风险高的时代,普通人想稳健保值,最好的老师,就是全球万亿级主权基金。

挪威、中投、新加坡、阿布扎比长线资金,穿越无数牛熊,只坚守三条铁律:

长期主义:放弃短期炒作,以3-10年规划资产;

真实收益:不赌题材、不追热点,只拿稳定现金流、抗通胀资产;

全球分散:地域+品类双重分散,绝不重仓单一市场。

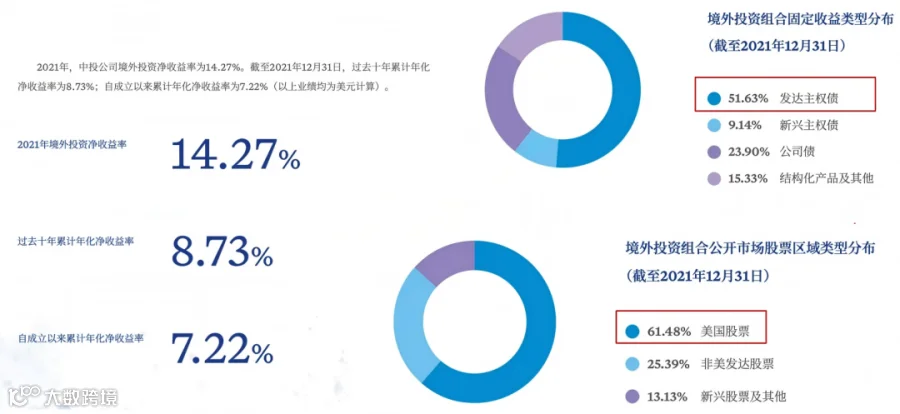

以中投实操为例:2021年全球疫情暴跌,境外投资依旧斩获14.27%净收益,十年年化稳定8.73%。

它的配置逻辑非常直白:

一半固收底仓,配置发达市场主权债,稳底盘、锁现金流;

六成权益,布局美股成熟龙头,优先盈利确定性更强的市场。

顶级资金永远相信:稳定、成熟、可持续盈利的资产,才是穿越周期的核心。

七、普通人可落地的财富闭环:内地红利+海外对冲+港险压舱

在当下的宏观环境里,只押注A股、楼市、单一人民币资产,已经无法抵御通缩和周期下行风险。

依托香港离岸金融枢纽,普通人可以低成本复刻主权基金的成熟配置体系,搭建三层攻守兼备的资产闭环。

第一层,内地政策资产:博取结构性红利

布局出海制造龙头、中特估国企,把握万亿化债、股权财政扩容的政策红利,守住本土确定性机会。

第二层,全球股债配置:对冲单一市场风险

配置海外成熟市场权益、高评级固收,对标主权基金「成熟市场为主」的配置框架,对冲国内产能过剩、通缩内卷的系统性风险。

第三层,香港储蓄保险:家庭资产的终极压舱石

这是普通家庭最缺失、也最关键的一层安全垫,完美匹配主权基金超长周期、稳现金流、低波动、跨周期保值的核心需求:

践行长期主义:锁定数十年复利收益,脱离股市短期涨跌博弈,适配家庭数十年、三代人财富规划;

锁定真实抗通胀收益:稳定复利增值,对冲利率下行、长期通缩,持续创造被动现金流;

极致分散风险:底层资产对标主权基金股债配比,重仓全球发达市场,与内地楼市、股市弱关联,对冲系统性风险;

离岸币种配置:以美元资产为主,依托香港离岸属性,完成币种、地域、资产三重分散,补齐家庭资产短板。

国内宽松有余、活力不足,内卷常态化、通缩常态化;单一市场的闭眼赚钱时代,彻底结束。

普通家庭最稳妥的长线配置逻辑:

本土政策资产博取红利 + 全球股债平滑波动 + 香港储蓄险锁定稳健底盘

依托香港离岸市场,复刻国家级资金的成熟配置逻辑,跳出内地内卷,在不确定的宏观时代,守住家庭确定性的长期财富增值。

如果看完这篇宏观拆解,你也意识到单一内地资产的局限性,想要跳出内卷、做好全球资产对冲与保值,欢迎添加我微信一对一交流。#高盛闭门会议 #2026宏观经济 #资产配置 #财富规划

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞👍、推荐❤️、转发🔁为我加油!