一、申报时间

根据《中华人民共和国个人所得税法》规定,纳税人取得经营所得,按年计算个人所得税,汇算清缴截止时间固定为每年3月31日,早于综合所得个税汇算,千万不要记错时间!

二、申报渠道

(一)线上办理

1.自然人电子税务局WEB端

本端支持《个人所得税经营所得纳税申报表(B表)》《个人所得税其他经营所得纳税申报表(B表)》《个人所得税经营所得纳税申报表(C表)》,以下以经营所得B表、C表申报为例。

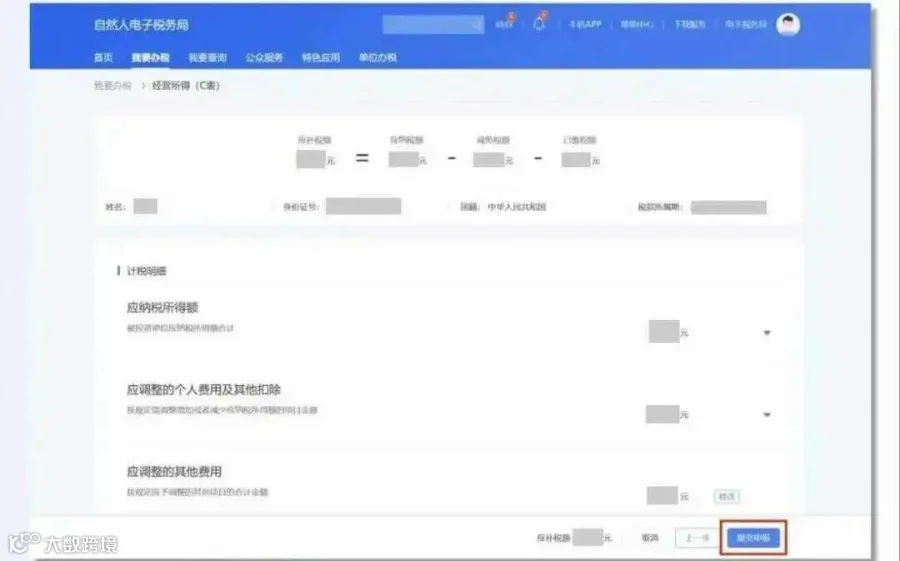

情形一:只取得一处经营所得

向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》。

✍操作步骤:

①登录系统,打开自然人电子税务局WEB端(https://etax.chinatax.gov.cn),通过个人所得税APP扫码或账号密码登录。WEB端登录需先完成个人所得税APP的实名认证,扫码登录时需保证个人所得税APP处于登录状态。

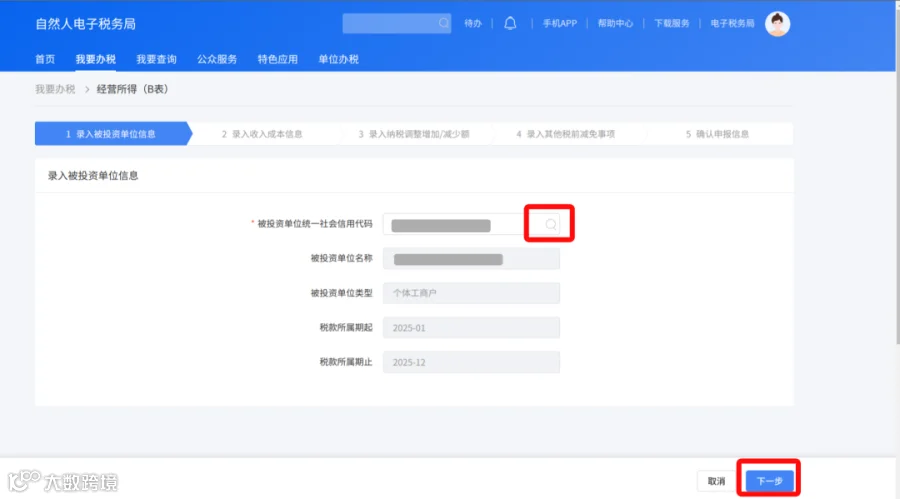

②依次进入【我要办税】-【税费申报】-【经营所得(B表)】。

③选择【申报年度】后点击【确定】,通过统一社会信用代码或者被投资单位名称查询出被投资单位,选中被投资单位后相关信息自动带出,确认无误点击【下一步】。

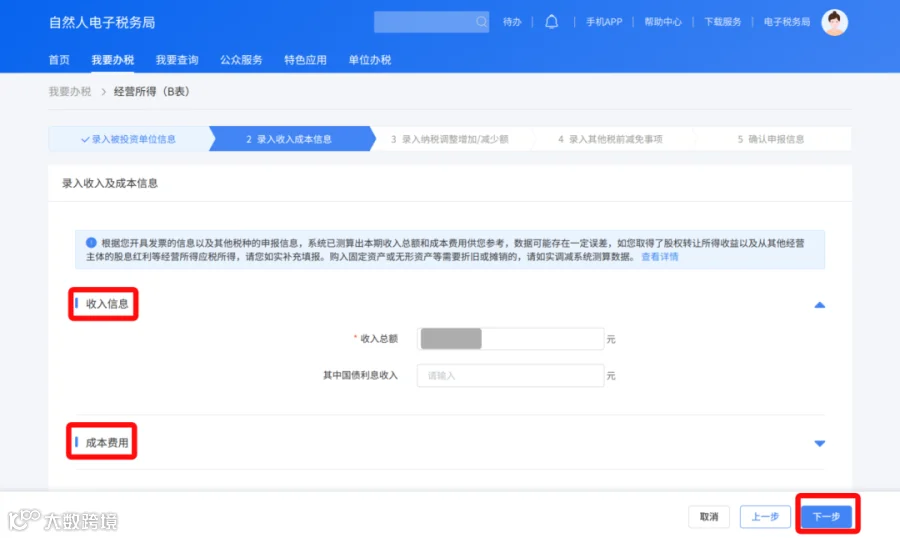

④录入收入成本信息,系统将根据您的申报信息自动测算【收入总额】,该数据仅作为申报参考,请确认该数据,并填报【成本费用】,确认无误点击【下一步】。

⑤录入纳税调整增加/减少额,若没有相关数据可直接点击【下一步】。

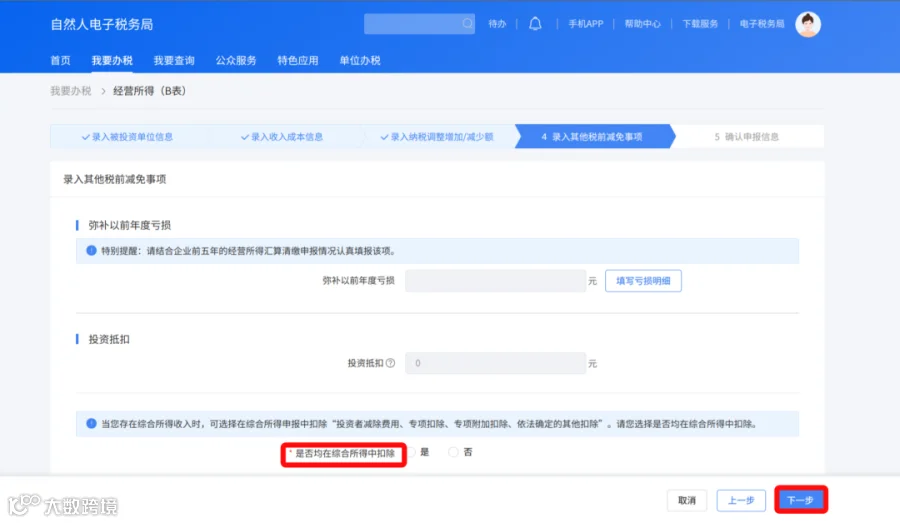

⑥录入其他税前减免事项,若没有相关数据可直接点击【下一步】。

注意:同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

⑦确认申报信息,请检查申报信息是否遗漏或错误,信息确认无误后点击【提交】。若需缴税点击【立即缴税】,完成汇算清缴申报。WEB端支持三方协议缴税、银行端查询缴税、银联缴税、扫码缴税四种付款方式;若产生应退税额,需先在WEB端绑定本人一类银行卡,确保银行卡状态正常后再申请退税。

情形二:取得两处及以上经营所得

需分别向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》,再选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

✍操作步骤:

①登录系统:打开自然人电子税务局WEB端(https://etax.chinatax.gov.cn),通过个人所得税APP扫码或账号密码登录。WEB端登录需先完成个人所得税APP的实名注册,扫码登录时需保证个人所得税APP处于登录状态。

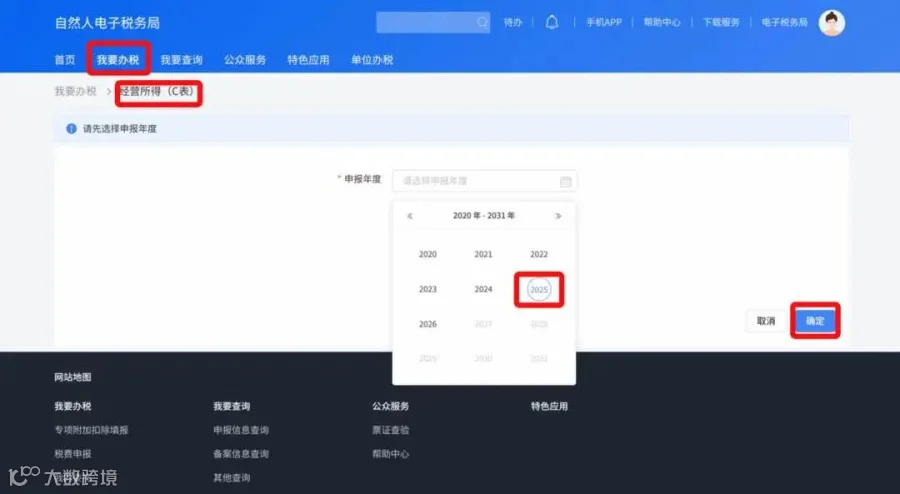

②进入【我要办税】-【税费申报】-【经营所得(C表)】,选择【申报年度】后点击【确定】。

③确认投资单位信息。系统自动获取税款所属期、被投资单位信息,汇算地由纳税人自行选择,确认后点击【下一步】。

④确认申报信息。系统将根据历史申报数据,自动归集需要调整的数据,纳税人还可以额外补充需要调整的数据。确认数据无误后点击【提交申报】。

特别注意:投资者减除费用每人每年上限为6万元。若您有多个被投资单位,在申报B表时均扣除了6万元的投资者减除费用,则需要在C表申报时进行调增处理。

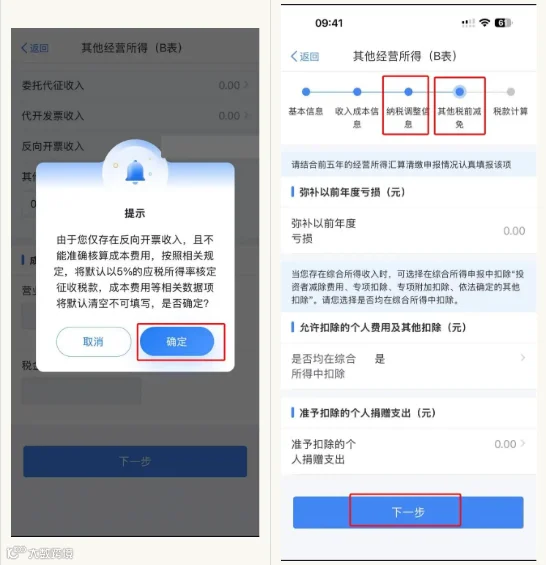

2. 个人所得税APP端

本APP支持《个人所得税其他经营所得纳税申报表(B表)》申报及《个人所得税经营所得纳税申报表(C表)》申报,下面以《个人所得税其他经营所得纳税申报表(B表)》(反向开票汇算场景)为例说明。

✍操作步骤:

①登录个人所得税 APP,依次点击【办&查】-【经营所得申报】-【其他经营所得(B表)】,该模块可申报个人从事其他生产经营活动取得的所得(含反向开票收入)的年度汇算清缴。

②选定【申报年度】后点击【开始申报】,根据实际情况选择【经常居住地】并确认【是否能够准确核算反向开票成本费用】,完成后点击【下一步】。

注意:经营所得收入扣除成本、损失及其他费用后的余额为应纳税所得额,因此纳税人取得经营所得收入应当准确核算对应的成本费用,据实填写申报表的相关栏次,并留存与成本费用相关的合法有效的扣除凭证。若无法准确核算反向开票收入的成本费用,税务机关可以按照5%的应税所得率核定征收税款。

③若选择无法准确核算反向开票收入的成本费用,系统将弹出核定征收提示,核实信息无误后点击【确定】,下拉页面后点击【下一步】;若选择是,则据实填写即可。

④系统提供开票收入、已预缴税款预填服务,若无其他收入,按系统弹窗提示确认后点击【确定】;再根据实际情况填写【纳税调整信息】【其他税前减免】,确认无误点击【下一步】。

⑤系统将根据填报信息自动计算应补(退)税额,核对无误后点击【提交申报】;若产生应纳税额,点击【立即缴税】,自行选择付款方式完成缴款;若产生应退税额,点击【申请退税】,提交后进入税务审核环节,最后点击【完成】即可。申请退税前需在APP【个人中心】-【银行卡】绑定本人一类银行卡,确保银行卡未挂失、未冻结、状态正常,税务审核通过后税款将直接退至该银行卡。

(二)线下办理

若不熟悉线上操作,可携带本人有效身份证件,就近前往经常居住地主管税务机关办税服务大厅,现场办理申报业务。

三、注意事项

1.预缴是汇算前提,特殊情形除外

除反向开票的出售者外,其余纳税人必须先完成预缴申报,才能办理汇算清缴,未预缴将无法正常发起汇算流程。

同时,申报时需准确填写经常居住地信息,这里是申报、缴税、退税的核心办理地点,一经选定,一个纳税年度内不得变更。

2.据实填报数据,凭证留存备查

申报时需如实填写全年经营收入、生产经营产生的成本费用及损失金额,切勿虚报瞒报:

收入填报:税务部门已为代开经营所得发票、反向开票出售者两类人群提供申报表预填报服务;通过平台取得的货物销售、运输服务收入,需填入“收入总额-其他收入”栏次;

成本扣除:税前扣除的成本费用,必须取得发票等合法有效凭证,无凭证不得扣除,相关凭证需妥善留存,以备税务机关核查;

特殊情形:反向开票出售者若无法获取完整、准确的成本费用资料,不能正确计算年应纳税所得额,可向主管税务机关申请,在规定期限内采用核定征收方式。

3.扣除项目不重复,二选一要记牢

依据《个人所得税综合所得汇算清缴管理办法》,同时取得综合所得和经营所得的纳税人,6万元基本减除费用、专项扣除、专项附加扣除及其他依法确定的扣除,只能在综合所得或经营所得中择一申报扣除,严禁重复扣除。

若选择在经营所得汇算时扣除上述项目,综合所得汇算时不得再次填报扣除,避免因重复扣除产生涉税风险。

🔊🔊🔊温馨提醒:2025年度经营所得个税汇算清缴仅剩最后时限,2026年3月31日截止!请大家合理安排时间,通过自然人电子税务局(WEB端、APP端)或办税服务厅尽快完成申报,切勿拖延。

申报过程中遇到任何问题,可拨打12366纳税缴费服务热线咨询,也可前往当地主管税务机关现场咨询。

来源:深圳税务

🏢 开公司怕麻烦?找金中天!

📊 记账报税怕出错?找金中天!

⚠️ 税务异常怕罚款?找金中天!