10号公告深度解读:2026-2027年增值税优惠政策全解析

1. 引言:新政概览与核心基调

近日发布的“10号公告”不仅是未来两年财税工作的行动纲领,更是对即将正式实施的《中华人民共和国增值税法》及其细则的深度补充。该公告有效期至2027年12月31日,其核心使命在于确保政策切换期间的平稳过渡。深圳圣一君做账报税代理记账

作为资深财税分析师,笔者认为该公告最大的价值在于提供了极强的政策确定性。它对免税边界、简易计税适用场景及差额扣除凭证进行了“颗粒化”界定,显著提升了基层征管与企业合规的可操作性。

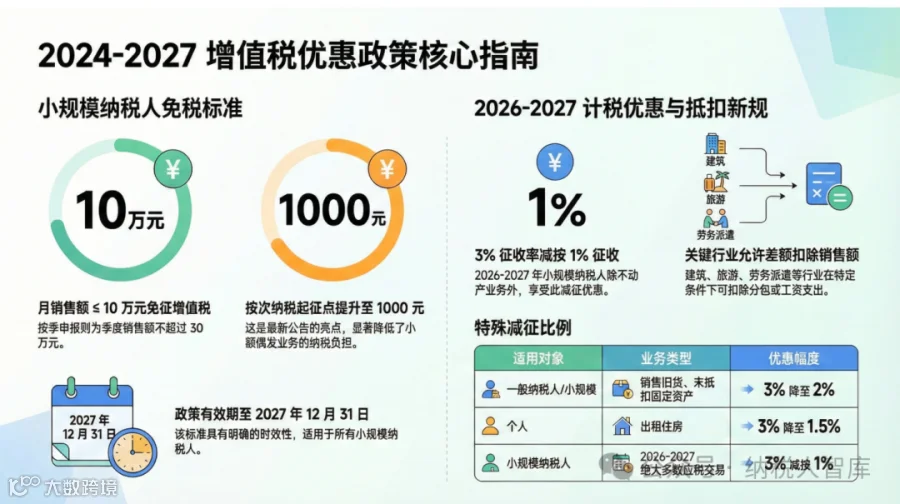

2. 小规模纳税人:起征点标准与“按次纳税”新亮点

公告延续了对小规模纳税人的扶持力度,并对零散经营者释放了重大利好。“按次纳税”起征点提高至1000元是本次政策的核心亮点,有效降低了自然人及零散业务的办税成本。

申报/纳税类型

|

免征增值税标准

|

按月申报 |

月销售额 ≤ 10万元 |

按季申报 |

季度销售额 ≤ 30万元 |

按次纳税 |

每次(日)销售额 ≤ 1000元 |

3. 免征增值税项目:界限划定与风险提示

公告对增值税法中的免税项目进行了精细化区分。企业需注意“免税”不等于“全免”,关键在于业务性质的精准划定:

•农业:仅限农业生产者销售的自产农产品。纳税人销售外购的初级农产品,以及用外购农产品生产、加工的初级农产品,必须按规定缴纳增值税。

•教育:学历教育免税仅限于经批准收取的学费、住宿费、课本费、作业本费、考试报名费及伙食费。学校收取的赞助费、择校费、兴趣班费用均应照章纳税。

•土地:涵盖土地出让及归还(含企业因拆迁将土地使用权归还给土地所有者)。

•金融:明确个人(含自然人)从事股票、基金等金融商品转让业务免征增值税。

4. 简易计税方法:3%与5%税率的“续命”与风险应对

在《增值税法》框架下,5%这一档征收率原本并未被纳入法定税率体系。10号公告将其有效期延续至2027年底,本质上是为特定历史遗留项目提供了“政策续命”。

2025年底前的3%征收率适用

一般纳税人发生的包括小水电、砂石自产自销、自来水、公交运输、清包工/老项目建筑、非学历教育、资管产品运营等15项特定交易,可选择3%简易计税。 风险提示:纳税人务必逐项核对公告清单,凡未在10号公告名录中的项目,一律须回归标准税率计税,切忌惯性操作。

2026-2027年的5%征收率场景( ordered list)

自2026年1月1日起,针对2016年4月30日(营改增节点)前的存量资产与合同,仅限于以下6类场景可继续适用5%征收率:

1.2016年4月30日前签订合同或以当时取得的不动产提供的融资租赁服务。

2.2016年4月30日前开工的一、二级公路及桥闸通行费(以施工许可为准)。

3.出租2016年4月30日前取得的不动产。

4.销售2016年4月30日前取得(含自建)的不动产。

5.转让2016年4月30日前取得的土地使用权。

6.房地产开发企业销售、出租开发的房地产老项目。

5. 特殊减征规定:多元费率下的合规细节

为实现精准滴灌,公告设定了多维度的减征比例。请注意,2026-2027年小规模纳税人将进入“1%时代”。

•3%减按2%:适用于销售不得且未抵扣进项的固定资产、销售旧货。

•3%减按1.5%:专门针对个人出租住房(不含个体工商户中的一般纳税人)。

•3%减按1%: 2026-2027年过渡政策。适用于小规模纳税人除不动产交易和土地转让外的其他交易(含预缴)。

•0.5%:二手车经销业务延续此前优惠政策。

6. 差额扣除实务:场景、凭证与国际支付规则

2026-2027年期间,差额征税的合规性完全取决于凭证的完整性。

扣除场景与严苛凭证要求

•建筑服务(简易计税):扣除分包款(凭发票或财政票据)。

•旅游服务:扣除住宿、餐饮、交通、签证、门票、接团费(凭发票或财政票据)。

•房地产开发(一般计税):扣除受让土地价款及拆迁补偿(凭省级以上财政票据)。

•融资租赁/售后回租:扣除借款/债券利息(售后回租不含本金)。

•劳务派遣(一般纳税人):扣除工资、福利、社保及公积金。

•金银首饰业务:以旧换新业务中,旧首饰作价允许从含税销售额中扣除。

【专家提醒】境外支付凭证:向境外单位/个人支付费用时,须提供签收单据。若税务机关有异议,纳税人必须提供境外公证机构的确认证明,否则将面临无法差额扣除的合规风险。

发票开具规则

1.限制专票:金融贴现、旅游服务扣除部分不得开具专票,仅限普票。

2.“一票两列”:劳务派遣、转让土地使用权业务,必须在同一张发票上分别列明含税销售额与扣除价款。

7. 政策延续与废止:2026年的“政策断崖”警示

2026年1月1日将是一个重要的法律分点,企业必须对历史文件进行彻底清理。

废止条款深度解读:自2026年1月1日起,凡未被10号公告明确列名的优惠政策一律废止。这意味着营改增时期的核心文件财税〔2016〕36号和财税〔2017〕58号将正式作废。 特别注意:涉及“甲供工程”、“地基主体甲供材料”的简易计税旧规将停止执行,除2026年前已适用且未完工的项目外,新项目将不再享有此项选择权。

关键数据补充:

•管道运输退税: 2026-2027年延续即征即退政策,实际税负超过**3%**的部分予以退还。

•农产品抵扣率:一般纳税人购进农产品,从小规模纳税人处取得专票或开具收购发票的,统一按**9%**扣除率计算抵扣。

•法定延续:明确软件产品即征即退、残疾人就业、资源综合利用等15个专项文件继续有效。

8. 结语:纳税人行动建议

10号公告的出台意味着增值税合规进入了“精细化时代”。建议企业管理者:首先,在2026年节点前全面梳理“甲供”及“老项目”,评估简易计税资格的灭失风险;其次,完善境外支付的公证流程,确保差额扣除凭证无瑕疵;最后,密切关注3%与1%征收率的年度切换,精准测算2026年后的税务预算。