点击上方蓝字关注我们

各位财务小伙伴,这项申报5月31日就截止了!赶紧对照自查,你完成了没?

先盯紧这件大事:

企税汇缴,5月31日全面截止!

一、办理时间

2026年1月1日至2026年5月31日(办理2025年度企业所得税汇算清缴)

二、汇算清缴对象

凡从事生产、经营的居民企业所得税纳税人均应按照规定进行企业所得税汇算清缴。跨省、自治区、直辖市和计划单列市,省内跨市汇总纳税企业的一级分支机构也应参加汇算清缴。

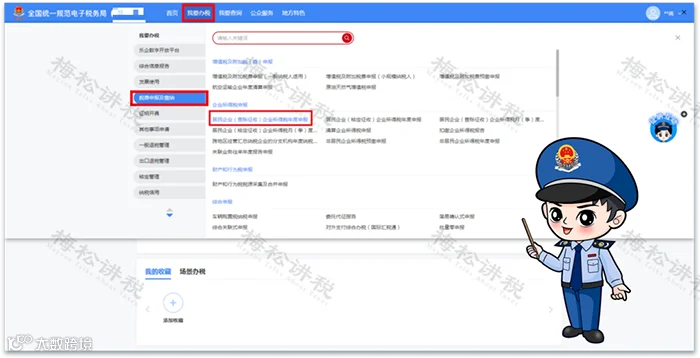

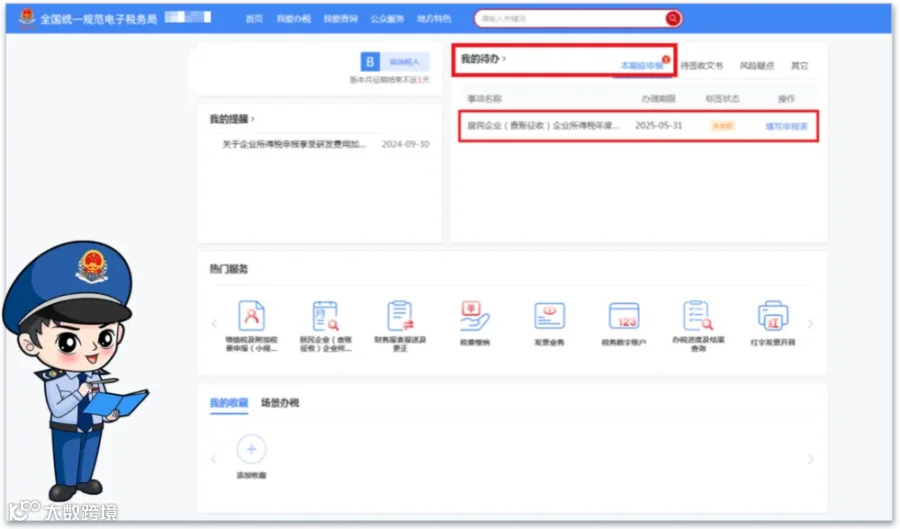

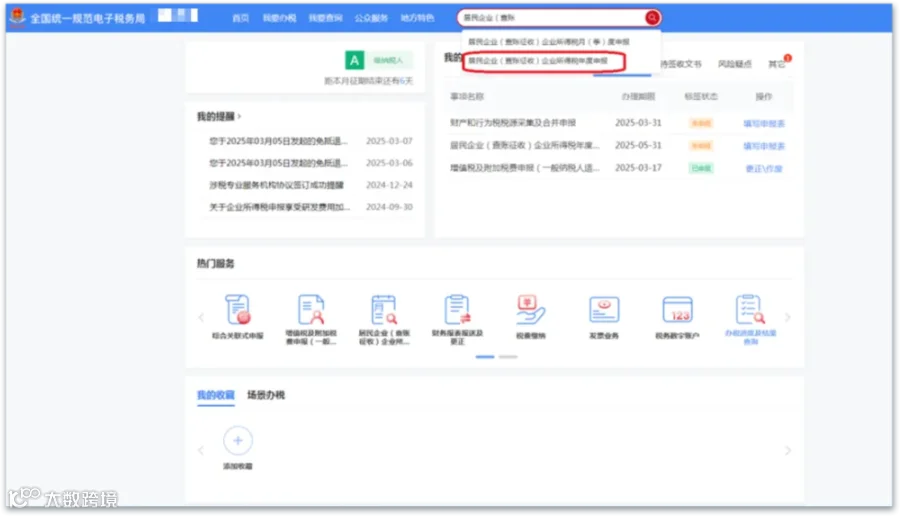

三、申报方式:网上申报超方便,三种路径任你选

推荐用电子税务局,不用跑大厅。

路径一:登录电子税务局,通过【我要办税】-【税费申报及缴纳】-【居民企业(查账征收)企业所得税年度申报】进入汇算清缴;

路径二:通过【我的待办】-【本期应申报】进入汇算清缴;

路径三:在右上角搜索框直接搜索“居民企业(查账征收)企业所得税年度申报”进入汇算清缴。

四、两个关键提醒,别踩坑

1、汇算清缴期后线上更正次数有限

企业所得税年度申报(汇算清缴)期后,电子税务局提供最多3次线上更正机会;超过3次需到办税服务厅办理。

次数规则:

第1次、第2次:纳税人可直接在电子税务局自行更正,无需税务机关审批。

第3次:需在系统中填报《企业所得税汇算清缴期后更正申请表》,经主管税务机关审核通过后,方可在线完成更正。

第4次及以后:系统阻断线上操作,必须携带资料到主管税务机关办税大厅办理。

口径说明:

更正次数按有效报送次数计算,24小时内重复提交的作废/更正记录不计入次数。

汇算清缴期内(5月31日前)更正不限次数,可直接作废或重报;次数限制仅适用于期后。

2、特定税收优惠需先取得有效资质/资格,方可申报享受

对以下需事前认定/备案、实行资质清单管理的纳税人,必须先取得并维持有效资质,才能在汇算清缴时填报对应优惠事项:

-

高新技术企业(需高新技术企业认定证书,资格有效期3年)国家政务服务平台

-

技术先进型服务企业(需省级认定)

-

动漫企业(需动漫企业认定)

-

软件企业、集成电路企业(需列入国家/地方清单或取得认定)国家税务总局

-

非营利组织(需非营利组织免税资格认定)

-

文化体制改革转制企业(需列入转制名单/批复)

汇缴做完别急着走!

这项申报漏了可能被罚!

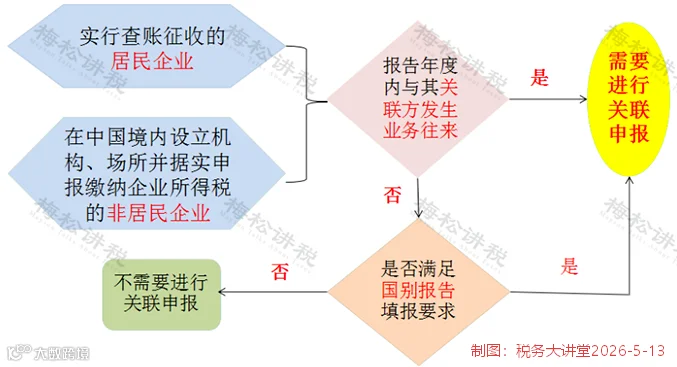

年度企业所得税汇算清缴,不止要报年报——如果你和关联方发生过业务往来,关联申报必须同时完成。截止日期同样是2026年5月31日(2025年度),逾期将面临行政处罚。

一、谁必须做关联申报?

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国税〔2016〕42号),以下两类企业若在年度内与关联方发生业务往来,应当进行关联申报:

-

实行查账征收的居民企业;

-

在中国境内设立机构、场所并据实申报企业所得税的非居民企业。

为了更直观,请看这张图:

二、什么时候申报?

关联申报须在企业所得税汇算清缴期内完成。例如:2025年度的关联申报,截止时间为2026年5月31日。逾期未报,税务机关可按《税收征收管理法》予以处罚。

三、划重点!4个核心点!

1、先年报,后关联:请先办理企业所得税年度申报,再进行关联申报。

2、境内外关联都要报:只要在汇算年度内与关联方发生业务往来,无论是与境内关联方还是与境外关联方,都需要进行关联申报。

3、国别报告门槛达标,即使无关联交易也要申报:如果企业符合国别报告报送条件(例如:被指定为国别报告报送企业,或是跨国企业集团的最终控股企业,且其上一年度合并财务报表总收入超过55亿元人民币),即使当年度没有发生其他关联交易,也必须通过关联申报表填报国别报告。

4、无关联交易且不满足国别报告条件 → 无需申报:企业年度内未发生关联交易,且不符合国别报告报送要求的,可免于申报。

四、操作步骤(电子税务局)

登录电子税务局→点击“我要办税”→“税费申报及缴纳”→企业所得税申报类别下→“关联业务往来年度报告申报”进入申报界面,按要求进行在线申报。

汇缴完成后的账务处理,

你做对了吗?

一、汇算清缴后,需要补缴的情况

1、企业会计准则

补计提的分录如下:

借:以前年度损益调整

贷:应交税费-应交企业所得税费用

实际缴纳的分录如下:

借:应交税费-应交企业所得税费用

贷:银行存款

结转的分录如下:

借:利润分配-未分配利润

贷:以前年度损益调整

2、小企业会计准则

补计提的分录如下:

借:所得税费用

贷:应交税费-应交企业所得税费用

实际缴纳的分录如下:

借:应交税费-应交企业所得税费用

贷:银行存款

二、不补不退的情况

调增调减的项目不需要做账务处理,不需要补缴企业所得税,也没有需要退的预缴企业所得税的,不需要做账务处理。

三、预缴多了,能退税吗?

1、企业经过调整,预缴的企业所得税大于全年应缴纳的企业所得税,应该申请退税,账务处理是做上面补缴税款的相反分录;

2、汇算清缴退税规定:纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,应及时申请退税,准备相关资料按需要配合提供,主管税务机关将及时按照有关规定办税,不再抵缴其下一年度应缴企业所得税税款。

小伙伴们有多缴税款需要退税的情况,可以在电子税务局申请退税。

我要办税——一般退(抵)税管理——误收多缴退抵税,点击税票信息查询根据【票证种类】选择税收电子缴款书,在【税票号码】中输入对应的完税凭证的原凭证号即可查询;在退抵税(费)明细界面将查询到的退税信息勾选并点击确定,在此界面填写本次退抵税额,并将附送资料中的完税费(缴款)凭证复印件/税务机关认可的其他记载应退税款内容的资料上传即可点击下一步办理。

留意!

企税汇缴重要变化!

为贯彻落实《中华人民共和国企业所得税法》及有关政策,部分表单和填报说明已经进行了修订。

划重点!!!具体调整如下:

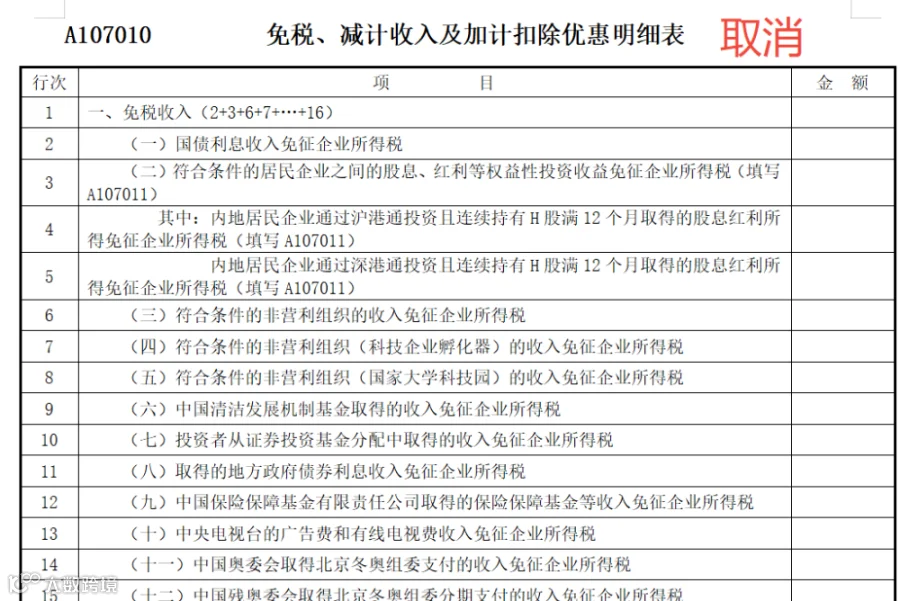

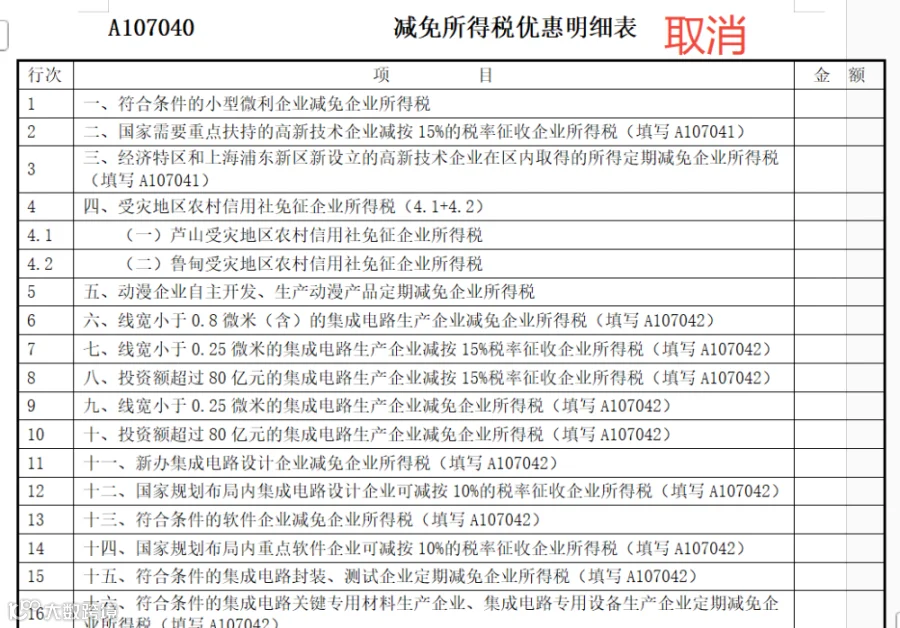

一、取消2张表

-

《免税、减计收入及加计扣除优惠明细表》(A107010)

-

《减免所得税优惠明细表》(A107040)

二、修订6张表单

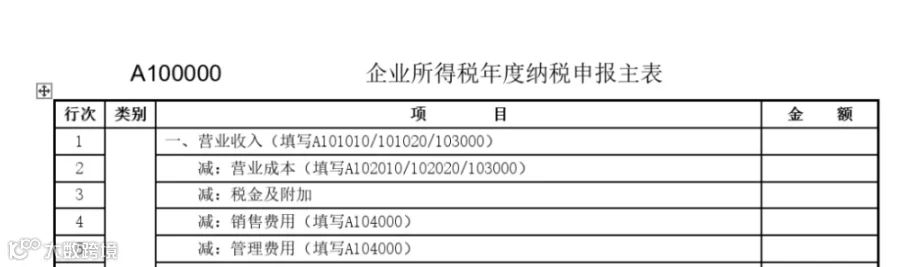

(一)《企业所得税年度纳税申报主表》(A100000)

1. 修改表单名称

考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

2. 调整行次设置

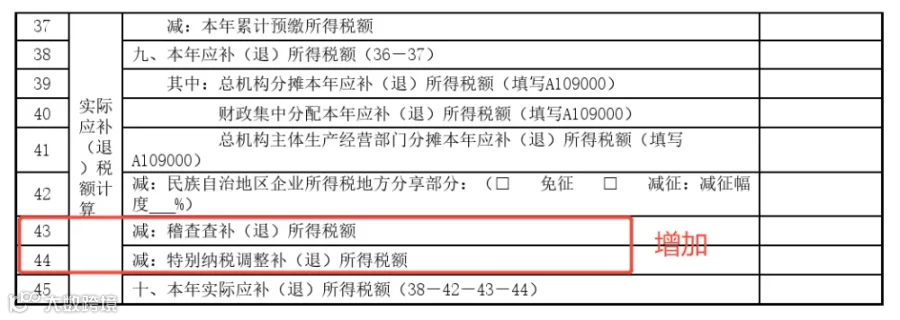

结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。同时,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

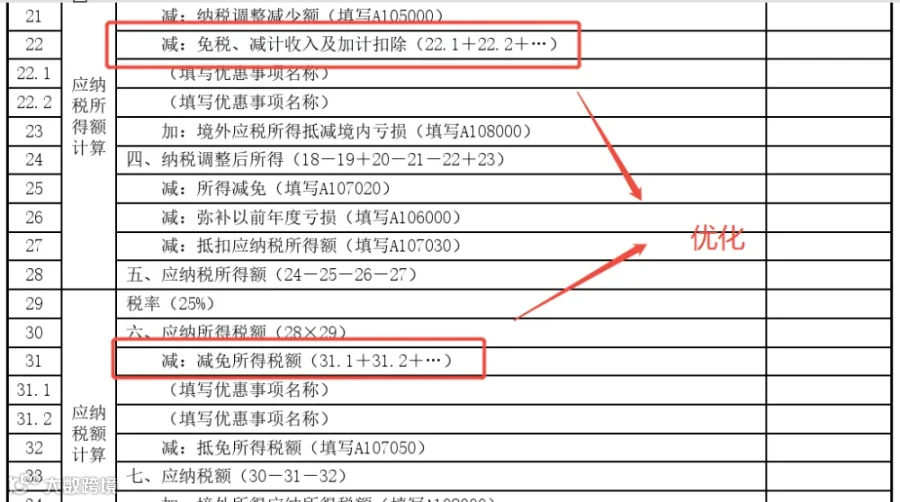

3. 优化优惠事项填报方式

取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

(二)《资产折旧、摊销及纳税调整明细表》(A105080)

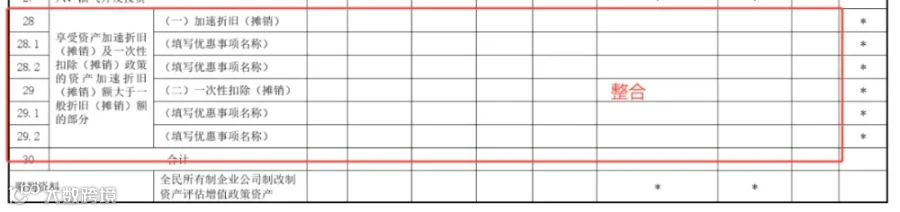

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

(三)《研发费用加计扣除优惠明细表》(A107012)

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

(四)《税额抵免优惠明细表》(A107050)

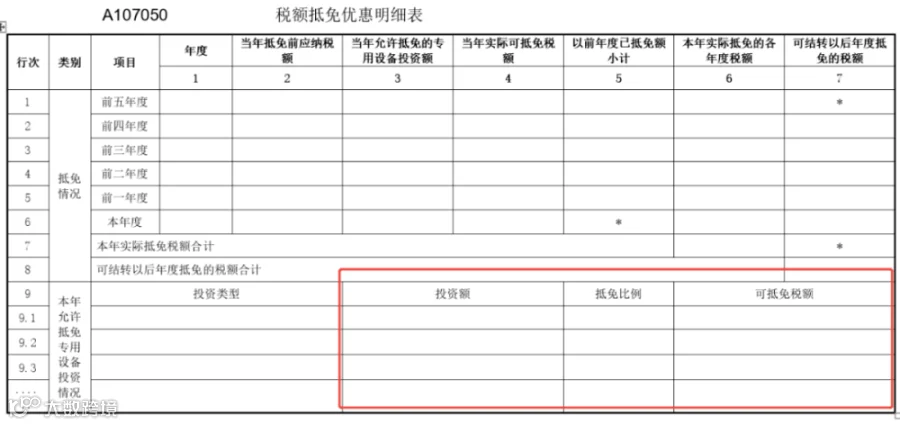

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

(五)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。

(六)《一般企业收入明细表》(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

三、其他需要说明的情况

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

干货收藏!

2026版企业所得税税前扣除明细!

汇算清缴最头疼的就是各项扣除标准。下面这张长图汇总了现行所有税前扣除项目及比例,建议保存备用:

来源:税筹学堂,税务大讲堂,梅松讲税整理发布

END

网址:http://www.shuiwu003.com/

电话:0755-86963527

移动电话:19925371406

地址:深圳市宝安区蚝业路同泰时代中心3栋A座1004A

文章来源:税务经理人,财务第一教室,税务大讲堂,梅松讲税,新税网、华税、中国会计报、深圳税务等

点个分享、点赞、在看你最好看