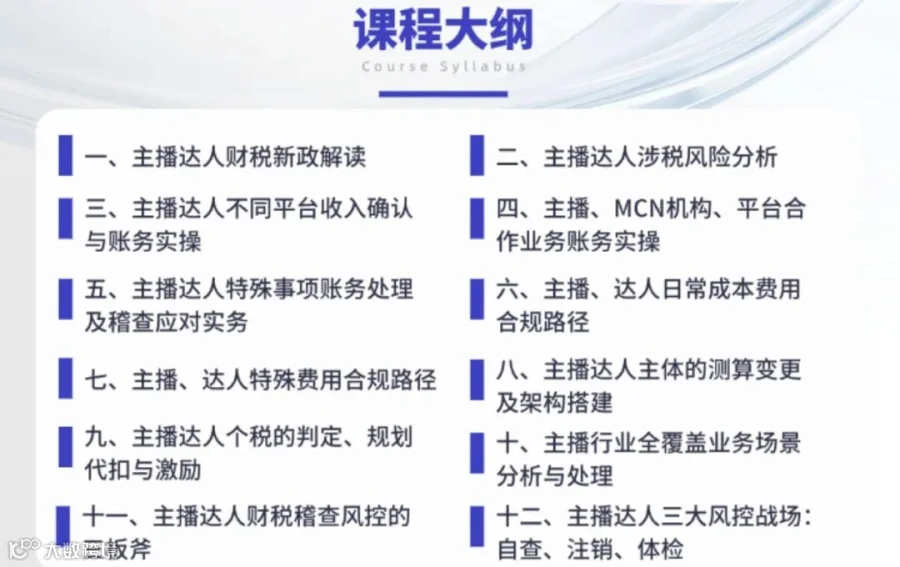

"你们客户收的技术服务费发票,我们要调增,请提交业务实质证明材料。"

电话那头语气平静,你心里已经开始翻江倒海。客户把直播运营外包给乙方,钱付了、票收了、账入了,四流看着都对,怎么突然就要调增?

因为客户掉进了2026年稽查最密集的雷区:发票品目和业务实质对不上。 乙方财务图省事,看见"线上操作"就归到"信息技术服务",但税务一查,你们做的根本不是技术开发,是直播代运营。品目错了,发票就是废票,费用全额调增,企业所得税多交25%,滞纳金另算。

这不是个例。我们过去服务1000多家电商主播客户,这种"品目错配"的稽查案例,今年上半年已经遇到十几起。今天我把为客户向S局提交资料的完整逻辑一次性讲透,直接照着做,少走大半弯路。

一、先跟税务讲清楚:这是代运营,不是劳务派遣,更不是技术开发

稽查质疑的核心就一句话:你们到底在买什么?

很多乙方开票时随手写"信息技术服务"或"技术服务费",但税务查的是业务实质。你必须把这三层关系掰开:

第一层,你们买的是"直播电商全流程运营",不是单纯营销。 合同附件要写死:店铺直播、专场活动策划、全域营销推广、运营策划、数据复盘——全是智力型现代服务,不是代码开发,不是服务器租赁。

第二层,交付的是"无形智力成果",没有实体货品。 活动方案、推广策略、运营数据复盘报告,这些是脑力产出,不是硬件设备。如果乙方开的是"信息技术服务",但交付物里一行代码都没有,税务一眼就能识破。

第三层,乙方团队是"内部员工",不是"外派劳务"。 运营团队归乙方统一管理、发工资、缴社保,只是到甲方场地交付成果。这和劳务派遣的本质区别在于:人员归属权在乙方,不在甲方。 如果归到人力资源类目,增值税税率和扣除规则完全不同,稽查风险翻倍。

这三层讲清楚了,税务就明白:这不是技术外包,也不是劳务派遣,是标准的现代服务——直播运营服务。

二、说清"错票"缘由:不是故意乱开,是归类偏差

很多客户被查时慌不择路,要么硬扛说"发票没错",要么承认"确实乱开"。两种态度都错。

正确的姿态是:业务100%真实,四流完全对齐,只是品目归类出现了偏差。

具体来说:

乙方财务看见"线上直播""数据后台",惯性思维归到"信息技术服务"

但实际业务不含软件开发、系统维护、技术咨询

正确品目应为"现代服务"下的"直播运营服务""项目策划服务"

主播佣金部分,应为"经纪代理服务"

税率都是6%,不影响国家税款,只是品目细分需要修正

这个逻辑的关键在于:承认偏差,但不承认虚假。 税务要的是态度端正、事实清楚,不是找茬罚款。

三、提交这套证据清单,一次性打消调增风险

光说没用,证据要摆到桌面上。我帮客户整理的举证材料分四层:

第一层,基础四流佐证: 主合同、全套服务附件、银行转账回单、对应正确发票。证明"钱怎么付的、票怎么开的、合同怎么签的"完全闭环。

第二层,履约交付证据: 每一期直播活动方案、数据复盘表、甲方签字的服务验收单。证明乙方确实干了活,而且干的是运营策划,不是技术开发。

第三层,人员归属佐证: 乙方运营团队的工资表、社保缴纳记录、内部人员管理制度。证明团队是乙方的正式员工,不是劳务派遣,更不是甲方自己人挂名。

第四层,补充辅助材料: 双方沟通邮件、直播执行排期表、往期专场活动落地截图。证明业务真实发生过,时间线、参与人、交付物全部对得上。

这四层证据摆出来,税务基本不会再纠缠。因为稽查的核心逻辑是"业务真实性",不是"发票完美性"。 你只要证明"确实干了这事、确实付了这钱、确实开了这票",品目偏差可以后续更正,不应直接调增。

四、可以直接抄在情况说明里的结论

最后给客户一个标准话术,写在提交给稽查局的情况说明里:

"该合作属于完整直播电商代运营现代服务,前期开具'信息技术服务'仅为财务归类偏差。交易真实、四流一致,不应仅依据票面品目做纳税调增。后续将规范开具匹配业务实质的直播运营类增值税发票,确保品目与业务实质完全对应。"

这段话的精髓在于:定性准确(代运营现代服务)、承认偏差(归类错误)、承诺整改(后续规范)、拒绝调增(四流一致)。 税务拿到这个结论,有台阶下,客户也不用多交冤枉税。

写在最后

主播行业的财税服务,拼的不是谁更懂法条,是谁更懂这个行业的业务流。 你知道"直播代运营"和"信息技术服务"的区别,知道"无形智力成果"和"实体交付"的界限,知道怎么把乙方的内部管理文件变成稽查局的"免死金牌"——这些才是你的护城河。

👇戳我咨询主播课程👇

👇扫码开始学习主播实操课程👇