我申报了《个人所得税经营所得纳税申报表(B表)》(以下简称“B表”)后,听说还需要申报经营所得C表,请问C表是什么?为什么要申报C表?

《个人所得税经营所得纳税申报表(C表)》(以下简称“C表”)是指纳税人从两处以上取得经营所得,需申报的多处经营所得个人所得税汇总年度申报表。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得的,应当先分别向经营管理所在地主管税务机关办理年度汇算(报送B表),再选择其中一处经营管理所在地主管税务机关办理年度汇总申报(报送C表)。

另外,纳税人取得经营所得,按年计算个人所得税,在取得所得的次年3月31日前办理年度汇算。C表与B表的纳税申报期限一致,纳税人应在申报B表后尽快申报C表。

可通过以下路径办理

自然人电子税务局(Web端)

其中一处经营管理所在地办税服务厅

个人所得税App

接下来,我们就来看看

如何使用自然人电子税务局(Web端)

申报C表

C表是根据B表申报数据汇总形成,因此请纳税人先申报完B表,再申报C表。

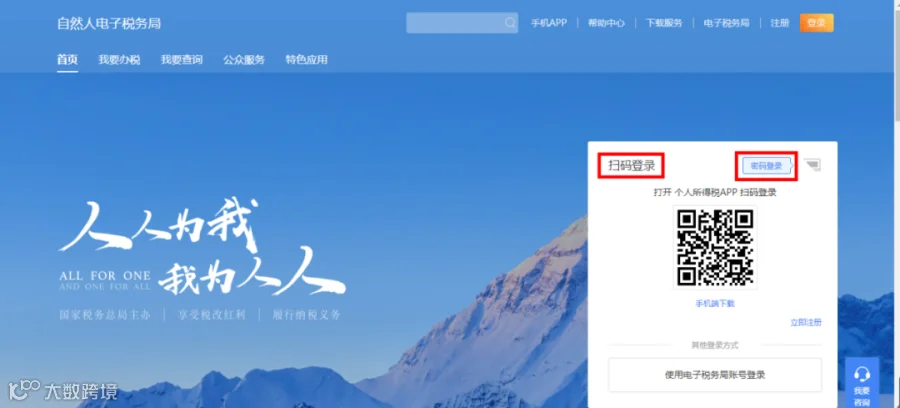

登录自然人电子税务局,或在厦门市税务局官网首页点击“自然人电子税务局”,跳转打开自然人电子税务局(Web端)。

选择“扫码登录”或“密码登录”。

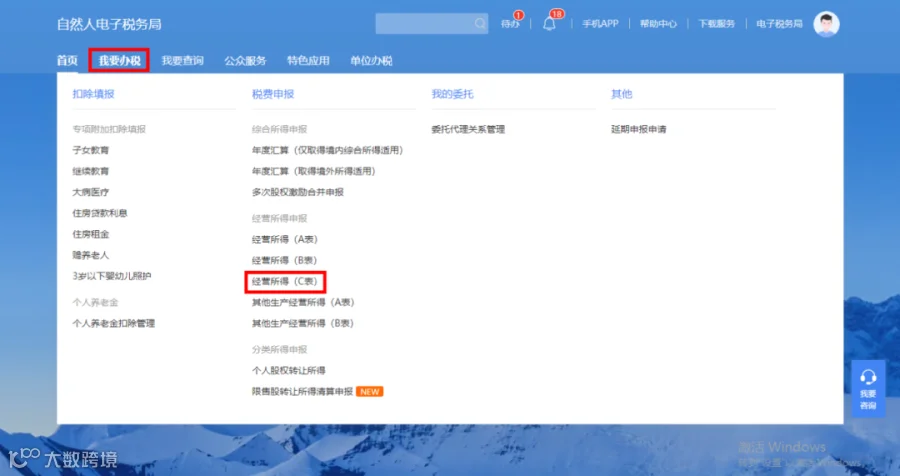

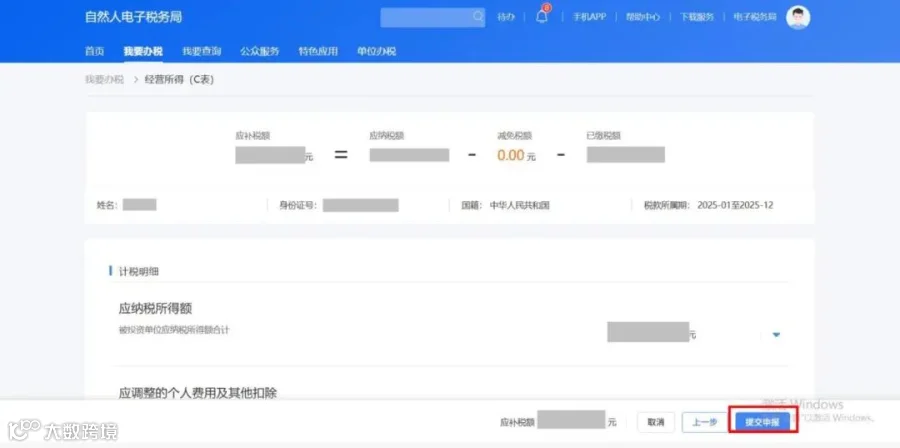

登录后点击【我要办税】,在“税费申报”中点击【经营所得(C表)】。

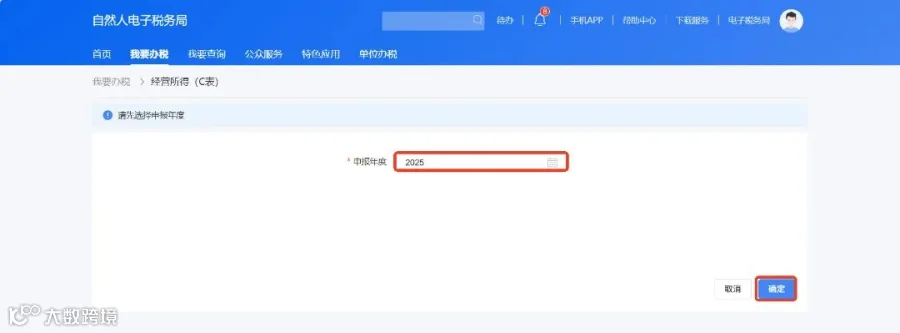

选择“申报年度”为2025年度,点击【确定】。

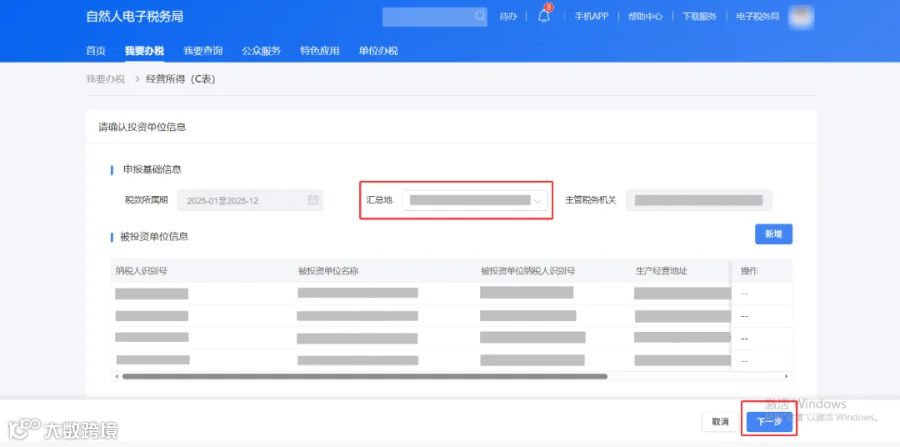

在“汇总地”选择其中一处办理汇算申报,确认投资单位信息(自动带出所有被投资单位的应纳税所得额和已缴税款),核对无误点击【下一步】。

核实填报应纳税所得额、应调整的个人费用及其他扣除、应调整的其他费用等,系统会自动计算出应补税额或应退税额。

注意:投资人在经营所得年度汇算时扣除投资者减除费用的上限为每人每年6万元。若存在多个被投资企业在申报经营所得年度B表时,均扣除投资者减除费用,则在经营所得年度C表申报时,需要在“应调整的个人费用及其他扣除”模块对“投资者减除费用”栏次进行调整。

确认各项数据填报无误后,点击【提交申报】,按照页面提示进行申请退税或税款补缴。

这样就完成申报啦!

有需要的小伙伴,

请抓紧时间完成申报!

经营所得年度汇算·推荐阅读