根据《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)、《涉税专业服务管理办法(试行)》(国家税务总局令第58号)相关要求,涉税专业服务机构应当在每年3月31日前向主管税务机关报送涉税专业服务年度报告及涉税专业服务特定报告。

一

涉税专业服务特定报告

01

报送机构

税务师事务所、提供涉税专业服务的会计师事务所、律师事务所,完成专业税务顾问、税务合规计划、涉税鉴证、纳税情况审查四项业务的,需单独报送业务要素信息。

02

报送时间

完成上述四类特定业务的次年3月31日前向主管税务机关报送业务要素信息。(业务完成时间以相关文书签字时间为准)

03

报送流程

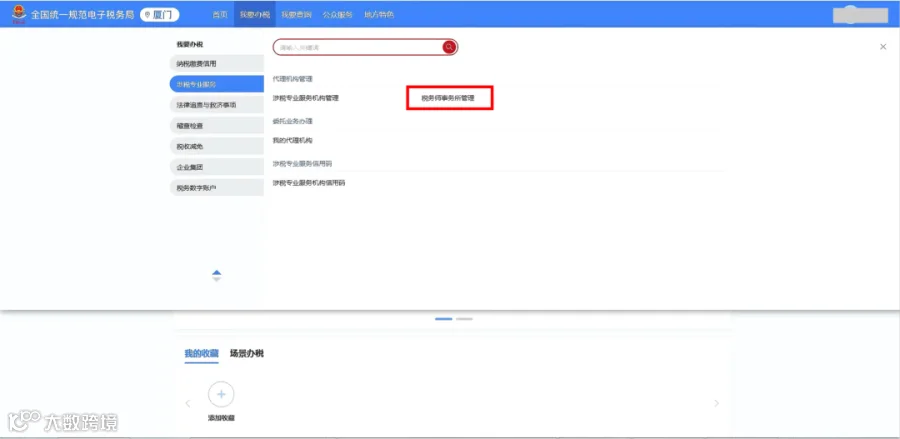

1.涉税专业服务机构选择【企业业务】登录电子税务局,点击【我要办税】-【涉税专业服务】-【税务师事务所管理】。也可以在搜索栏输入“税务师事务所管理”快速进入。

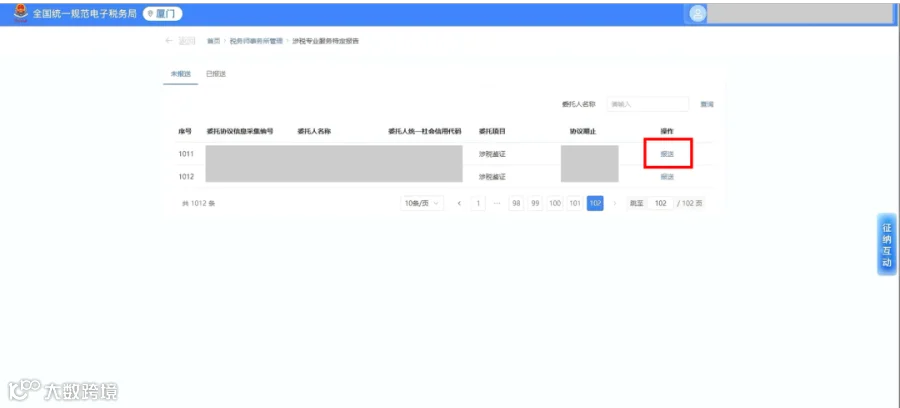

2.进入“税务师事务所管理”功能模块后,在特定报告卡片下点击【报送】,选择对应委托协议进行报送。

3.填写业务完成时间、业务报告签署人(未填写会扣减信用积分)、业务收入金额和涉及委托人税款金额等信息,确认无误后,点击【确定】即报送成功。

4.若需更正或查看已填写的特定报告数据,可以点击【更正及查看】按钮,在已报送的特定报告中找到对应特定报告信息,进行更正或下载。

二

涉税专业服务年度报告

01

报送机构

税务师事务所和提供涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司以及其他提供涉税专业服务的机构。

提示:当前“服务状态”为中止或2026年新采集的涉税专业服务的机构暂不填报。

02

报送时间

每年3月31日前通过电子税务局查看上一年度涉税专业服务年度报告,对系统自动报送的年报数据进行核对。

特别说明:2025年年度报告填报方式按国家税务总局令第58号规定调整为“税务机关通过信息系统智能归集涉税专业服务机构相关数据,简化信息报送,定期生成涉税专业服务机构的年度服务总体情况。”即:无需涉税专业服务机构填报,但可以更正和查看,机构核对后可以修改。

03

报送流程

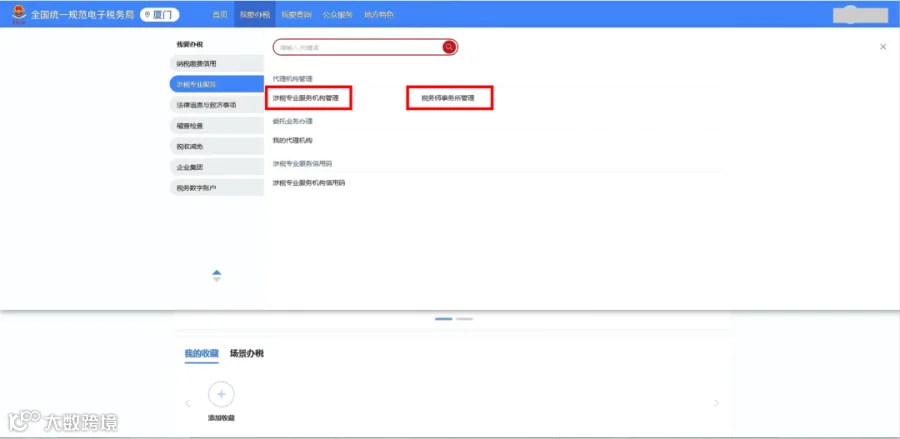

1.涉税专业服务机构选择【企业业务】登录电子税务局,点击【我要办税】-【涉税专业服务】-【涉税专业服务机构管理】或【我要办税】-【涉税专业服务】-【税务师事务所管理】。也可以在搜索栏输入“涉税专业服务机构管理”或“税务师事务所管理”快速进入。

2.以【税务师事务所管理】为例。进入“税务师事务所管理”功能模块后,在年度报告卡片下点击【报送】,报送相关信息。

提示:存在未报送年报时,【报送】按钮为蓝色,报送后则为灰色。

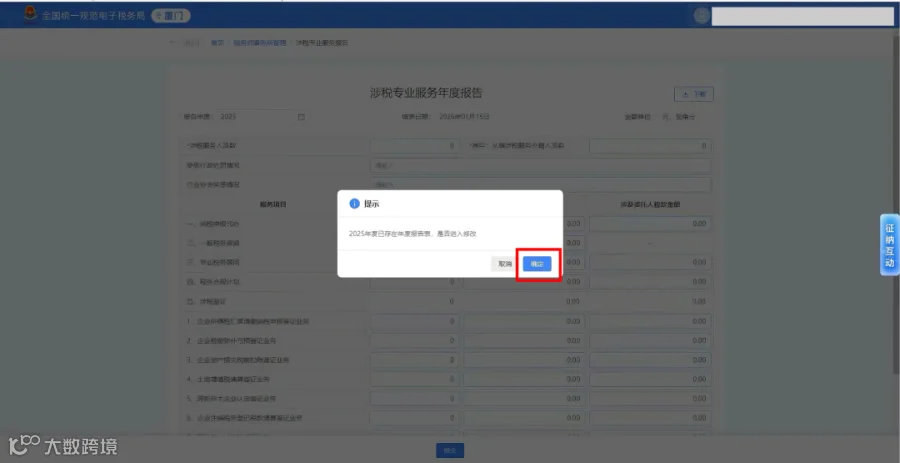

3.如需更正或查看自行报送的年度报告,可以点击【更正及查看】按钮。

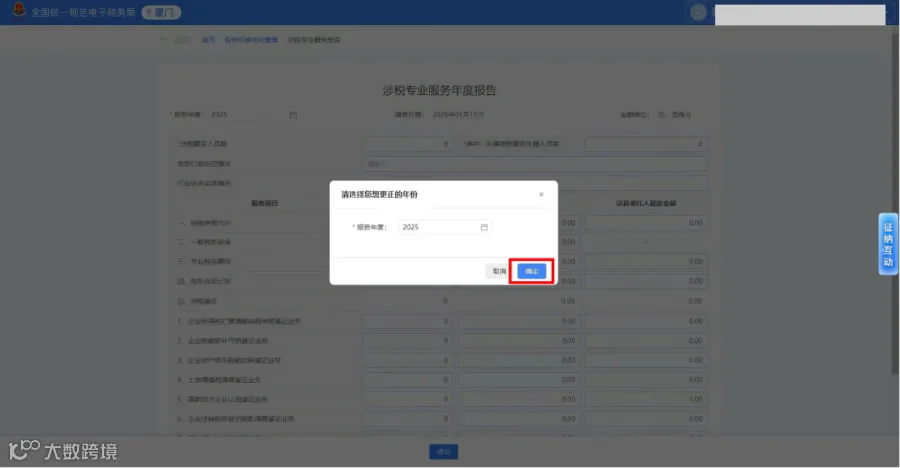

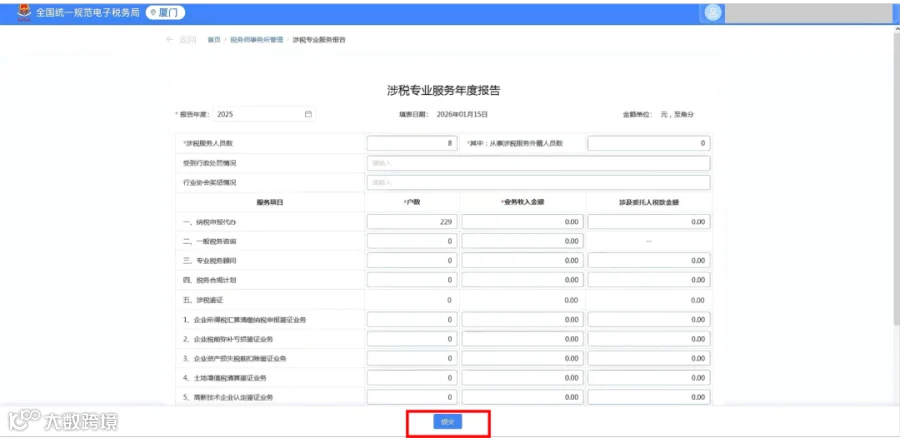

4.进入“涉税专业服务年度报告”界面,选择更正的报告年份,填报相关信息,检查无误后点击【提交】。

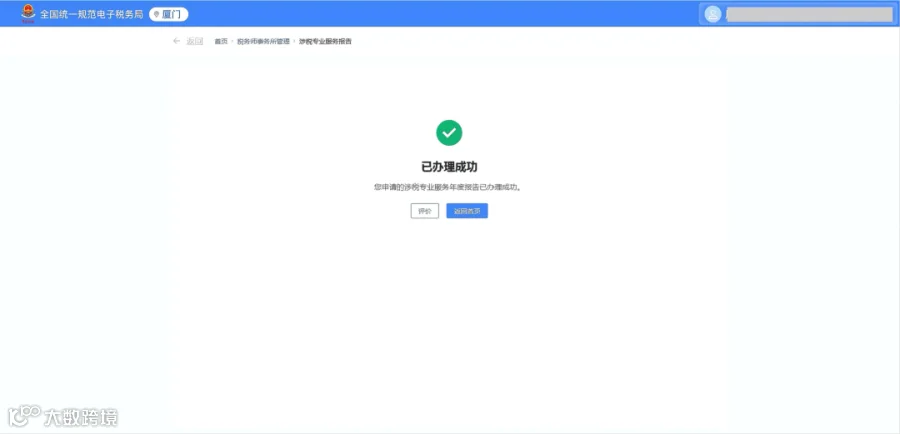

5.系统显示“已办理成功”,涉税专业服务年度报告报送完成。

温馨提醒

根据《国家税务总局关于发布〈涉税专业服务信用评价管理办法〉的公告》(国家税务总局公告2026年第1号)中《涉税专业服务机构信用积分指标体系及积分规则》的规定,未按规定报送涉税专业服务业务信息的或报送业务信息与实际不符的,将会对涉税专业服务机构视情形分别给予扣减信用积分、降低信用等级、列为涉税服务失信主体等处理。