2026年1月1日起,《中华人民共和国增值税法》正式施行,财政部、税务总局配套公告同步落地,小规模纳税人增值税申报填报规则已调整,本月是新政施行后的首个按季度申报征期。为帮大家规范填报,本文梳理了申报调整细节,一起来学习吧~

先来回顾政策要点

(↓点击图片查看详情↓)

增值税申报调整如下

01

加工修理修配服务

加工修理修配纳入服务范围,《增值税及附加税费申报表(小规模纳税人适用)》(以下简称小规模纳税人主表)填表不变,仍填在“货物及劳务”列,“服务、不动产和无形资产”列中的“服务”不包含加工修理修配服务。

填写说明

“本期数”“货物及劳务”列和“本年累计”“货物及劳务”列中的“劳务”,是指加工修理修配服务。

“本期数”“服务、不动产和无形资产”列和“本年累计”“服务、不动产和无形资产”列中的“服务”,不包含加工修理修配服务。

02

起征点计税判断

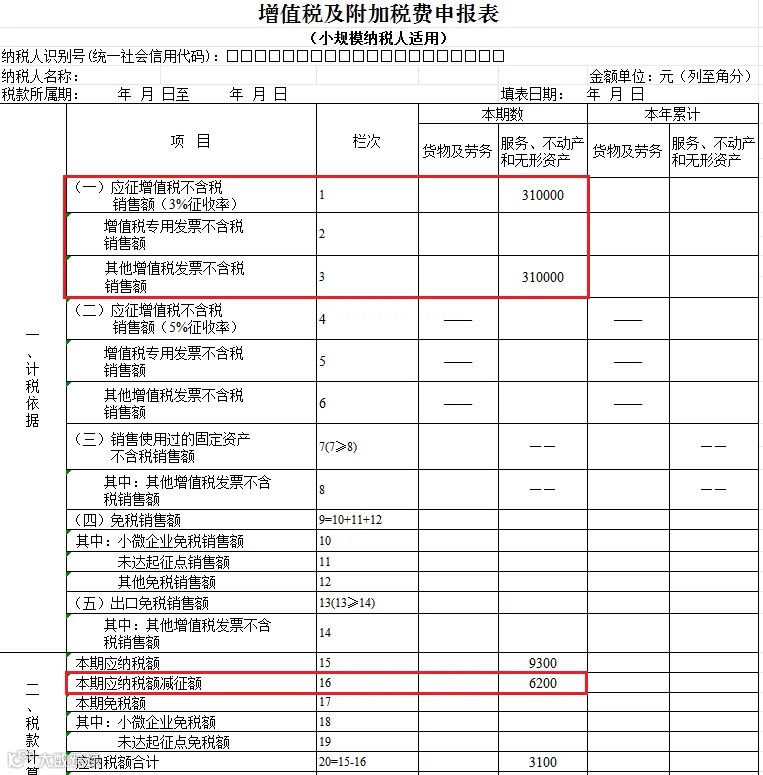

1.销售额等于起征点时,需全额计算缴纳增值税

当小规模纳税人月或季度销售额等于起征点时,按照新政策应该全额征税,不应填写在小规模纳税人主表的第10栏或第11栏。

举个例子

A公司是按季申报的小规模纳税人,2026年一季度销售货物取得的不含税销售额恰好为30万元(无其他收入),未开具发票,则A公司需按30万元全额计算缴纳增值税,填写在小规模纳税人主表第1栏“应征增值税不含税销售额(3%征收率)”栏次。

填写说明

小规模纳税人主表第1栏“应征增值税不含税销售额(3%征收率)”:本期发生增值税应税交易按政策规定减按1%征收率征收增值税的销售额,填写在本栏次。

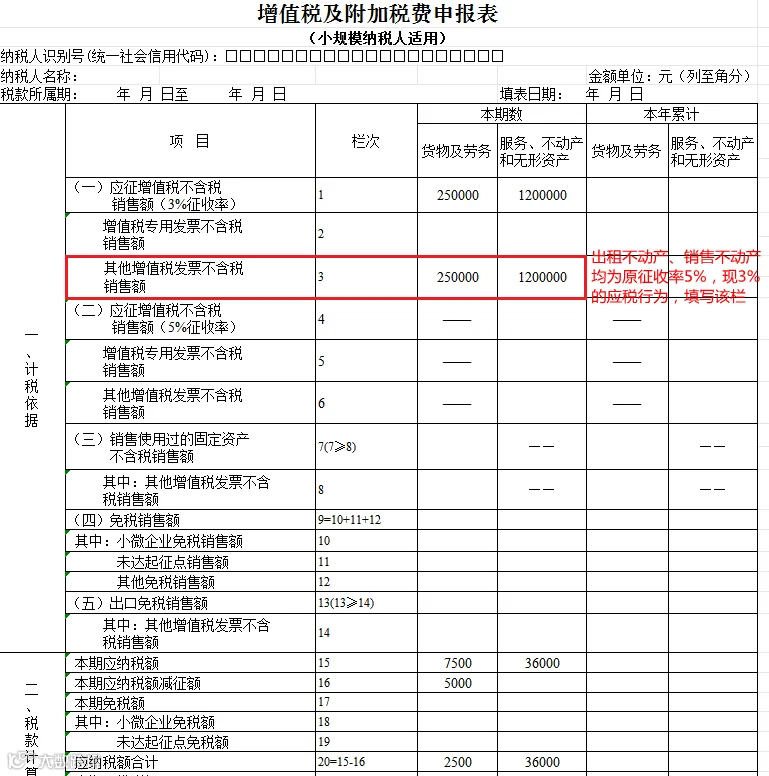

2.不动产销售额并入全部销售额判断起征点

涉及不动产销售的纳税人需特别注意,起征点计算不再扣除本期发生的销售不动产的销售额。

举个例子

B公司是按季申报的小规模纳税人,2026年一季度销售货物取得含税收入25.25万元,开具1%征收率增值税普通发票,销售不动产取得含税收入123.6万元(假设无其他可扣除项目),开具3%征收率增值税普通发票,无其他收入。那么B公司销售货物的销售额为25.25万元÷(1+1%)=25万元,销售不动产的销售额为123.6万元÷(1+3%)=120万元,合计145万元(超30万起征点),需按145万元全额计税,而非对25万元货物销售额免税。其正确申报如下:

03

附列资料填报有规定

《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》由发生应税交易允许从含税销售额中扣除相关价款后计算应纳税额的纳税人和转让金融商品的纳税人填写,其他纳税人不填写。

本附列资料各栏次均不包含免征增值税项目的金额,但未达起征点且有扣除项目的纳税人,仍需按规定填写。

举个例子

C公司是按季申报的小规模纳税人,2026年一季度提供旅游服务,取得含税收入156.5万元(当季无其他收入),支付给其他单位的住宿费、餐饮费、交通费、签证费、门票费等合计125.19万元。C公司选择使用差额征税政策,并享受小规模纳税人减按1%征收率政策,开具增值税普通发票,则当季提供旅游服务的不含税销售额为(156.5万-125.19万)÷(1+1%)=31万元,已达起征点。其正确申报如下:

“增值税一起学”系列·推荐阅读