01 传统积分,早就“废了”

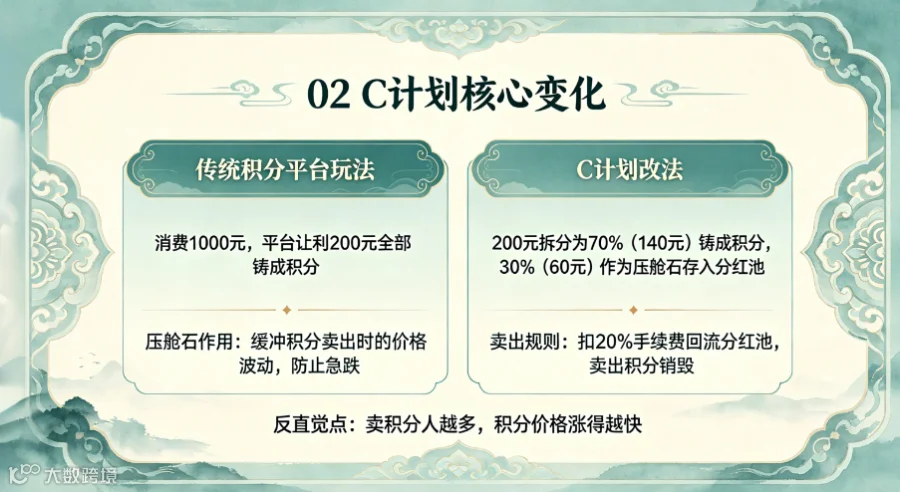

02 C计划的核心变化:70%铸积分,30%做压舱石

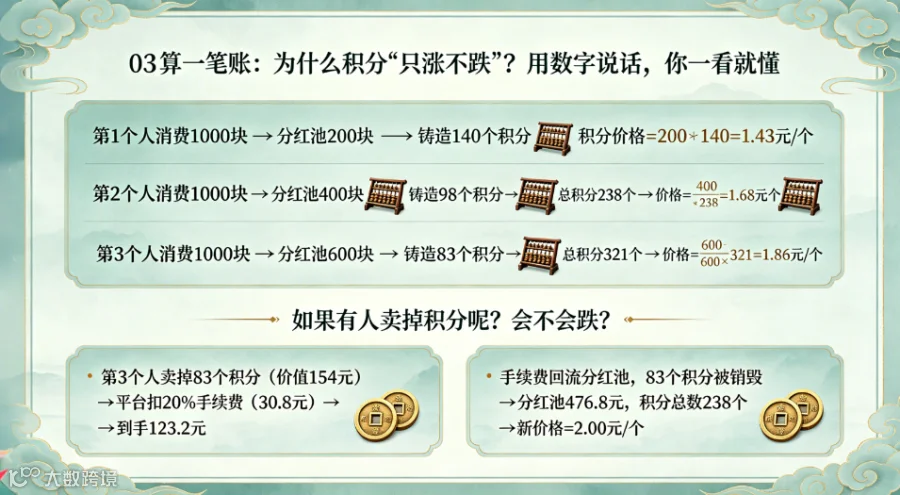

03 算一笔账:为什么积分“只涨不跌”?

04 商家视角:让利10%,换来了什么?

05 用户视角:积分能当钱花吗?能,而且花得比你想象中爽

06 那退出机制呢?会不会被“套牢”?

07 合规吗?会不会有政策风险?

08 相比其他模式,C计划到底强在哪?

模式类型 |

积分价值 |

资金支撑 |

风险点 |

传统商城积分 |

贬值 |

无 |

用户无感 |

返利盘/资金盘 |

先涨后崩 |

后人的钱补前人 |

崩盘风险 |

我店C计划 |

单边上扬 |

真实消费+手续费回流 |

需持续交易 |

09 两个深度问题(看懂就算入门了)

10 这个模式给实体生意的最大启发

写在最后