做商贸、搞零售的老板,大多有一个致命共性:拼命冲业绩、疯狂卷客流,却从来不肯静下心管好账。

走访过无数实体门店、批发商户、电商贸易公司,我发现一个特别真实的行业现状:

很多商贸企业不是不赚钱,是赚到手的利润,全都悄悄亏在了财务漏洞、不规范操作、盲目省钱的坏习惯里。

商贸行业看似门槛极低,核心就是低买高卖、周转套利。但流水大、交易频次高、客户零散、促销玩法多样,是典型的“好做生意、难做财税”行业。

尤其是2026年金税四期全面监管、增值税新规正式落地后,过去行业里默认的各种“常规操作”,如今全部变成企业隐形雷区。

抛开晦涩的专业理论,今天结合商贸行业真实经营场景,实打实盘点门店、批发商普遍存在的财税误区,教大家避开隐形亏损,把每一分经营利润牢牢攥在手里。

01 为什么商贸零售,最容易出财务问题?

很多老板不解:我踏踏实实拿货卖货,为什么总被账务、税务问题卡脖子?

本质原因:商贸零售的业务模式,天生自带财税风险点,只是过去没人较真,现在大数据全透明了。

1、上下游票据不对称,账务天然残缺

上游很多供货商是散户、小作坊、小规模商户,为了低价拿货,很多企业选择无票采购、少票采购。

而下游面对的是普通消费者、零散客户,大多不需要开票。

一边进项票缺失,一边销项票混乱,直接导致:

(1).账面利润虚高

(2).增值税抵扣不足

(3).进销数据对不上

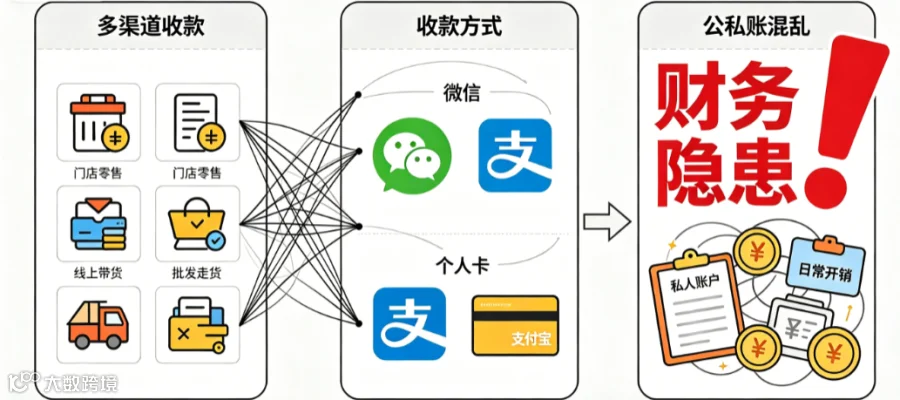

2、收款方式零散,公私账目混乱

门店零售、线上带货、批发走货,基本都是微信、支付宝、个人卡收款。

很多老板习惯性把经营收入直接进私人账户、日常开销公私混用,看似方便,实则是商贸企业最大的财务隐患。

3、促销玩法太多,收入核算一团乱

满减、折扣、买赠、秒杀、组合套餐、渠道返佣……零售行业玩法迭代快。

大部分财务只会简单记账,分不清哪些收入需要计税、哪些费用可以抵扣、哪些操作会多缴税,看似热闹做活动,实则悄悄多交了冤枉税。

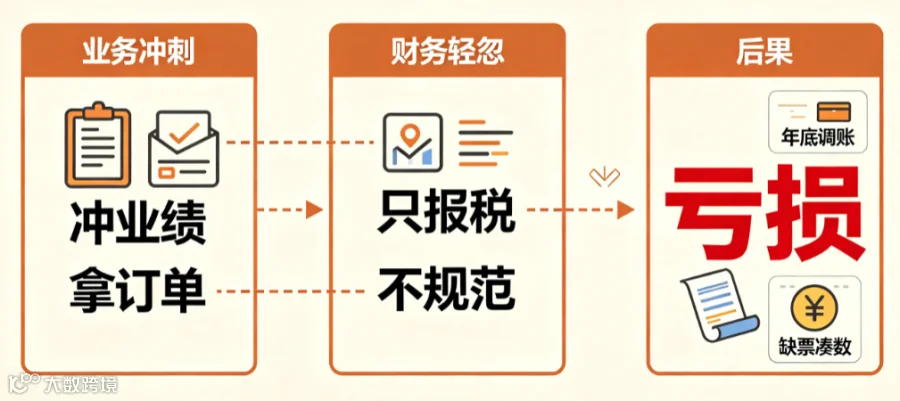

4、重业务、轻财务,事后补救已成常态

绝大多数商贸公司的现状:前端拼命冲业绩,后端财务只负责"报税走流程"。

平时不规范、年底乱调账、缺票到处凑,长年累月积攒的账务问题,最后全部变成实打实的资金亏损。

02 商贸零售4大亏钱硬伤,绝大多数老板全中

结合今年最新的行业账务整改、监管核查情况,整理出商贸企业最伤利润、最高风险的4个核心问题,每一个都在悄悄吃掉你的全年盈利。

硬伤一:为省采购小钱,亏掉大额税费

这是行业通病:拿货优先选低价无票渠道,觉得开票加价不划算。

但很多人没算过一笔明白账:无票采购省下的一点点差价,远远抵不上增值税、企业所得税的双重损失。

📊 有票采购 vs 无票采购真实成本对比(以采购400万为例):

结论:看似进货便宜了5%,实际整体成本直接拉高超过20%,典型的捡芝麻、丢西瓜。

更关键的是:长期进项严重不足,会直接触发系统数据预警,引来核查。

硬伤二:进销数据不匹配,暗藏巨大合规风险

商贸企业财务合规的核心底线:货、票、钱三流一致。

日常经营中,很多企业经常出现这些细节问题:

📋 进销存常见问题清单(自查表):

以前这些问题没人在意,如今金税四期大数据自动比对所有数据,细微的进销偏差都会被精准抓取,轻则进项转出、补税整改,重则引发严重的合规问题。

硬伤三:公私账不分,是老板最大的隐形负债

中小商贸企业最普遍、也最危险的操作:公私资金混同。

货款进私卡、货款私付、随意公转私、股东长期占用公司资金不归还。

💳 公私账混同风险清单:

公私账目混乱,甚至会导致企业法人、股东个人资产和公司资产绑定,风险无限放大。

硬伤四:费用乱列支,白条、无票支出堆积成坑

商贸零售渠道多、推广多、应酬多、返佣多,零散支出非常频繁。

很多企业习惯性用白条入账、无票报销、私账发佣金,觉得"只要有支出就能做账"。

但真实规则是:无合规票据的费用,一律不能税前扣除。

📌 无票支出的真实代价:

大量无票支出,不仅拉高企业整体税负,还会造成费用结构异常、数据失真,成为常年被核查的重点原因。

03 商贸企业合法降本、守住利润的正确方式

很多老板觉得商贸行业税负高、没利润空间,其实是一直用错误的财务思维经营企业。

今年增值税新规、小微企业普惠政策落地,合法合规降本的空间非常大,不需要冒险操作,只要把账务做规范,就能稳稳多赚利润。

1、用好留抵新规,盘活积压现金流

商贸企业备货量大、库存周转有周期,经常出现进项大于销项的情况,过去多余税额只能慢慢抵扣,长期占用现金流。

📈 留抵退税 vs 留抵结转对比:

对于备货多、库存高、周转慢的商贸公司,合规申请留抵退税,是低成本盘活资金的最佳方式。

2、从源头规范进项,彻底告别税负虚高

真正懂经营的老板,都会放弃"无票低价采购"的短期思维。

🔄 合规采购管理四步法

从根源杜绝数据异常和无谓损耗。

3、严格分开公私账目,规避隐形风险

企业想要长久经营,第一条准则就是:公司钱是公司的,个人钱是个人的。

🏦 公私账分离合规路径:

股东资金往来只保留三类合规途径:

✅ 合规薪资发放(个税专项扣除)

✅ 年度利润分红(20%个税,正规)

✅ 正规借款协议(约定期限和利率)

4、规范促销与佣金核算,不再多缴冤枉税

针对零售各类促销模式,统一标准化财务处理:

🎯 促销业务税务处理对照表:

规范之后,既能守住合规底线,又能最大限度压缩无效税负。

04 给所有商贸零售老板的真心话:合规才是最大的利润

做商贸零售,行业利润本就靠薄利多销、靠周转累积。

很多企业死不是因为生意不好、不是因为竞争太大,而是因为常年财务不规范,利润被税费、罚款、隐形风险一点点掏空。

📊 商贸企业财税健康度自测(10项全中=高危!):

自测结果:中招5项以上 = 财税高风险 | 中招8项以上 = 急需整改

如今大数据监管全覆盖,行业早已没有"模糊地带"。

过去靠侥幸省下的税费,现在都会变成补税、滞纳金、罚款加倍吐出去;过去不在意的账务小问题,现在都会变成企业经营的大雷区。

做生意,短期靠流量、靠销售,长期一定是靠管理、靠财务。

业绩决定你能做多大,财务合规决定你能做多久。

把进销票据理顺、把公私账目分开、把费用成本做规范、把政策红利用到位,你会发现,企业原本的利润,远比你想象的要高得多。

文末互动

你的企业是否存在进项票不足、税负偏高、公私账目混乱、无票支出过多的问题?

欢迎在评论区留言你的行业业态、经营规模,一起交流梳理账务风险、优化盈利结构!

遇到财税难题不用慌!企业报税、账务梳理、政策解读、节税方案相关问题,均可后台留言咨询。资深财税团队在线解答,持续更新最新财税政策与实操技巧,关注公众号,轻松搞定日常财税琐事。

账多多软件科技有限公司

咨询热线:0631-5993038 15662314669

办公地址:威海经区青岛中路107-2号创业孵化大楼1302室