八马茶业 · AI战略定位竞争力初诊报告

第一部分:

核心结论与战略健康度评分

一句话诊断:

八马茶业的核心矛盾是——顶着“高端中国茶第一股”的光环,干着“93.8%加盟店+7亿营销费”的粗活;端着“300年制茶世家”的架子,卖着“超四成贴牌”的货;守着“高端茶市场第一”的虚名,股价半年跌了80%。

AI战略健康度评分:40分(行业均值:65分)

解读:2025年10月28日,八马茶业在香港联交所挂牌上市,成为“高端中国茶第一股”。上市首日大涨超80%,市值一度逼近80亿港元。

半年后,截至2026年6月3日,股价跌至22港元附近,较高点跌幅近八成。

从“上市即巅峰”到“腰斩再腰斩”——八马茶业只用了半年。

财报数据更扎心:2025年营收21.96亿元,同比仅增2.5%;净利润2.22亿元,同比微降0.8%。“增收不增利”只是表象,深层是——门店扩张了7.7%,营收只涨了2.5%,单店收入从44.8万掉到了39.25万,三年下滑超12%。

门店越开越多,单店越赚越少。

更让人心惊的是:截至2025年末,存货账面价值5.79亿元,同比激增31.9%,其中超36个月的长账龄库存达1.20亿元。茶叶越堆越多,越堆越不值钱。

一个即刻增长机会:

建议立即将7亿营销费中的至少1亿,从“明星代言+广告轰炸”转移到AI驱动的用户运营和精准营销上。

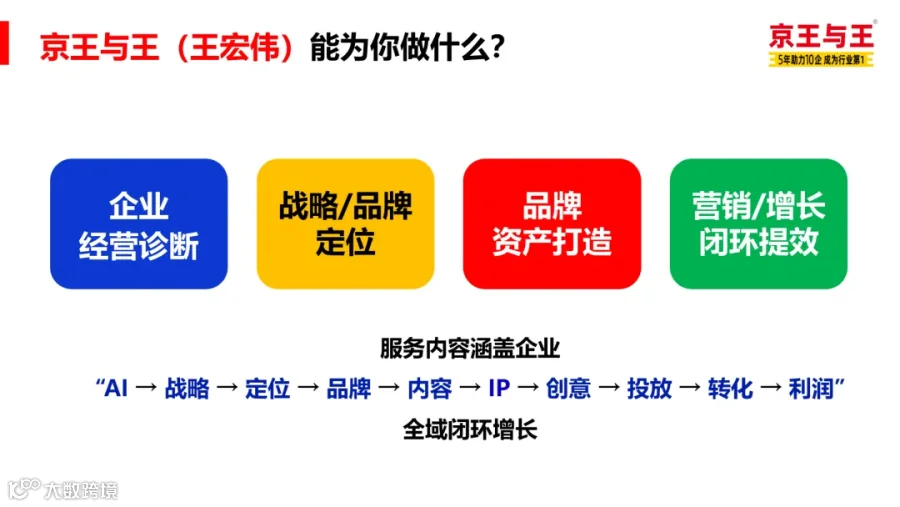

八马茶业拥有3773家门店、超1250家加盟商、全渠道覆盖数千万消费者——但目前的会员运营,本质上还是“发优惠券+群发短信”。用AI做三件事:用户画像分层(知道谁在买茶、为什么买、下次什么时候买)、个性化推荐(根据购买历史推荐对口味的茶)、复购预测(知道客户什么时候该补货了)——把“卖茶的”变成“懂你的茶管家”。

让每个买过八马茶的人,都觉得被“记住”了。

第二部分:

AI战略定位五问模型雷达图

维度1:八马到底是谁?(品牌角色清晰度)—— 得分:35分

模型诊断:八马茶业的品牌认知,正在经历一场“灾难性的割裂”。

对外宣传,它是 “300年制茶世家”“国家级非遗传承人”“高端中国茶第一股” 。招股书里累计出现了72次“第一”。

但现实是什么?

2025年,八马茶业自产产品收入12.90亿元,占总营收的58.9%。换句话说——超过四成的收入,依赖第三方代工厂生产。

“大师手工”vs“四成贴牌”——消费者花高价买的“大师作”,可能只是流水线上的工业品。

更麻烦的是——八马在高端市场喊“300年传承”,在下沉市场开1493家店卖中低端茶。一个品牌,两个世界,三套话术。

消费者彻底糊涂了:八马到底是“大师茶”,还是“加盟店的通货”?

维度2:八马赢在哪?(核心优势锐度)—— 得分:60分

模型诊断:八马的优势依然存在——品牌知名度、渠道规模、品类覆盖。

品牌价值120.12亿元,首次登顶中国茶企业品牌价值TOP50。3773家门店,茶叶连锁店数量全国第一。覆盖六大茶类,乌龙茶、红茶、高端茶市场均排名第一。

但问题在于:这些优势正在变成负担。

门店扩张了7.7%,单店收入下滑了12%。规模越大,单店越弱。

营销花了7个亿,研发只花了1400万。广告越响,产品越空。

品牌越做越大,但“高端”的含金量正在被稀释。

维度3:八马的增长飞轮?(增长引擎健康度)—— 得分:25分

模型诊断:致命短板。 八马的飞轮,已经反转了。

传统飞轮是:品牌认知→渠道扩张→销售增长→利润→再投入。

八马的飞轮变成了:加盟扩张→向加盟商压货→终端动销疲软→库存高企→继续压货→加盟商低价窜货→品牌价值稀释→更卖不动。

看一组扎心的数据:

营收增速:2022-2025年,从18.18亿到21.96亿,三年复合增长率仅6.5%

单店收入:从2022年44.8万降至2025年39.25万,三年下滑超12%

存货:5.79亿元,同比激增31.9%

长账龄库存:超36个月库存达1.20亿元,同比增加近50%

加盟商采购额:持续下降,终端动销疲软

这不是增长飞轮,这是“压货飞轮”。

维度4:八马最该砍掉什么?(战略聚焦度)—— 得分:30分

模型诊断:严重失分。 八马最该砍掉的,是“既要又要”的幻觉。

既要高端定位——但四成产品靠代工。

既要全国扩张——但近40%门店开在三线及以下城市。

既要品牌溢价——但加盟商低价窜货稀释品牌。

既要“大师传承”——但研发费用仅1400万,同比还下滑15.1%。

子品牌中,高端普洱茶品牌“信记号”营收同比下降18.7%,量价齐跌。年轻向品牌“万山红”虽增长97.2%,但基数过低难以补位。

八马在用一个“高端品牌”的架子,支撑一堆“不高端的生意”。

维度5:AI在何处能放大八马10倍?(AI杠杆潜力)—— 得分:5分

模型诊断:几乎为零。

八马茶业在AI应用上做了什么?几乎什么都没有。

2025年营销开支7.00亿元,其中光广告宣传费就超过3亿元。研发费用仅1401.9万元,占营收比例不足0.7%,同比还下滑15.1%。

7亿做营销,1400万搞研发——比例是50:1。

八马拥有3773家门店、覆盖全国所有省份、数千万消费者数据——但这些数据目前最大的用处是什么?记在Excel里。

没有AI驱动的用户洞察、没有AI驱动的个性化推荐、没有AI驱动的复购预测、没有AI驱动的精准营销。

八马不是没有数据,是根本不知道怎么用数据。

更讽刺的是——八马2025年线上GMV 8.76亿元,同比增长仅4.4%,增速低于行业平均水平。在电商和即时零售增速远超线下的时代,八马的线上业务跑得比行业平均还慢。

守着全行业最大的渠道网络,在用算盘记账。

第三部分:

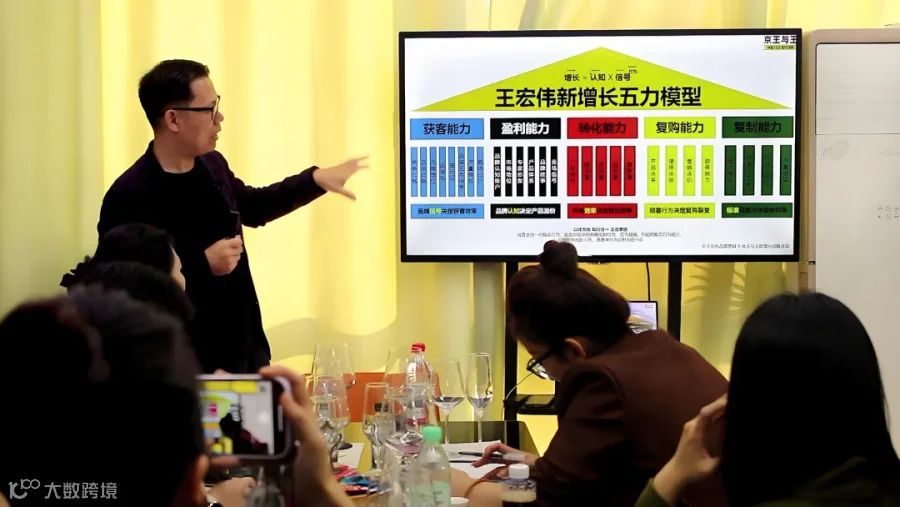

八马AI新增长五力模型对标分析

|

|

|

|

|

|---|---|---|---|

| 获客能力 |

|

|

|

| 盈利能力 |

|

|

低于均值。

|

| 转化能力 |

|

|

低于均值。

|

| 复购能力 |

|

|

严重短板。

|

| 复制能力 |

|

|

|

AI战略健康度总分:40分(行业均值:65分)

八马在“获客”上还能看——品牌和渠道是它的底牌。但在“盈利能力”“转化能力”“复购能力”上全面落后。最致命的是——“AI杠杆潜力”几乎为零,7亿营销费砸下去,连个精准的用户画像都没建起来。

第四部分:

八马的五大战略机会与风险

风险预警

“增收不增利”的死亡螺旋风险:营收微增2.5%,利润反降0.8%。单店收入从44.8万掉到39.25万。规模在涨,效率在跌;店在开,钱在亏。

“93.8%加盟依赖”的失控风险:3538家加盟店,占总门店数的93.8%。加盟商采购额下降、低价窜货、品牌稀释。八马不是在管理加盟商,是在被加盟商绑架。

“5.79亿库存”的堰塞湖风险:存货同比激增31.9%,超36个月的长账龄库存达1.20亿元。茶叶越放越不值钱——库存不只是压资金,是在烧钱。

“股价跌80%”的资本市场信任崩塌风险:上市首日市值近80亿,半年后跌去八成。资本在用脚投票——高端故事讲不动了。

AI掉队的降维打击风险:当小罐茶开始布局AI泡茶机、当新茶饮用AI做精准营销时,八马还在用7亿广告费“广撒网”。在数据密度最高的茶行业,八马守着金矿在发传单。

机会洞察

速赢机会:用AI砍掉一半无效营销费。 八马每年花7亿做营销。用AI做精准投放——知道谁在喝茶、谁在买茶、谁在送礼——把广告投给对的人。省下1个亿,不是问题。

核心战役:用AI重建会员运营体系。 八马数千万消费者数据——用AI做三件事:用户分层(谁是真茶客、谁是送礼党、谁是凑热闹的)、个性化推荐(根据购买历史推荐对口味的茶)、复购预测(知道客户什么时候该补货了)。让每个买过八马茶的人,都被“记住”。

战略重构机会:认真思考一个问题——八马到底是一家“品牌公司”还是一家“渠道公司”? 如果是品牌公司,就应该砍掉贴牌、加大研发、用AI重建品牌壁垒。如果是渠道公司,就应该承认“高端”只是包装、核心是卖货——但渠道公司的估值,不该是“高端茶第一股”的估值。

第五部分:八马的下一步

如何获得八马,完整的增长蓝图?

本报告为AI模型的初诊结果,基于八马茶业2025年年度报告及公开行业数据,仅揭示了约30%的战略机会与风险。

若您希望获得一份深入业务全链路、并给出12个月具体行动路线的《企业AI战略定位深度诊断报告》,并得到一次90分钟的王宏伟本人解读,

欢迎扫码联系我们。

你一直在找的人,现正在找你!

如果你也是企业创始人、老板、高管;

上市公司董事长、CEO、高管;

正在被AI时代的战略定位、品牌定位、

增长结构、营销获客,AI怎么落地,

这些问题卡住了,欢迎你联系我们。

扫码,

聊聊你的生意,

聊聊你的困惑,

助你少走一些弯路!

《如果方向错了,停下来就是前进》

——致AI时代的董事长、创始人、CEO、高管

我是王宏伟

我过去20年,

一直在世界500强、

行业龙头上市公司和大型企业,

主要做一件事:

把企业的战略定位和品牌定位,

做成能被市场验证的增长结果。

(京王与王战略咨询创始人王宏伟,与马云、马化腾、李彦宏同登英国《Campaign》”亚洲名人堂”。人物入选图片来自《Campaign》官网截图)

王宏伟曾有幸助力10家企业,

成为行业/品类第一

(点下面的蓝灰色字跳转,可以看详情)

1家成功在香港主板IPO上市,营收超过行业第二名和第三名之和(我受邀和创始人一起参加上市敲钟仪式)

两家已提交IPO上市申请

我这两年接触的企业,

最大的问题不是没行动,

而是在不确定方向下,

把AI、营销、投放一股脑往前推。

方向一旦错了,

后面所有动作,都是在放大损失。

我现在主要做3个项目:

项目1:

《企业增长引爆工程》【365天/年度陪跑】

这个项目收费:

不到传统战略咨询公司的30%,

对标传统定位公司2000万的核心工作,

费用: 500万 起。

时间:1年。

服务形式:AI战略定位之父王宏伟本人亲自下场陪跑。

服务内容:定制化,一个季度核心聚焦一个课题。

1年仅服务3家企业,

2026年目前仅剩2个名额。

项目2:

《企业增长引爆工程》【30天/1对1】

30天内,

帮董事长把企业战略定位

品牌定位一次性定下来。

这个结果,

是可以直接拿去做广告、做品牌、

做长期传播的,

不是讨论稿。

这个项目收费:100万 起。

不到传统战略咨询公司的20%,

对标传统定位公司2000万的核心工作,

我用AI时代的方法,

把核心工作压缩到30天内完成,

交付时间:30天内。

服务形式:AI战略定位之父王宏伟本人亲自下场。

核心交付:

1,企业或品牌定位报告一份;

2,超级卖货金句两条;

3,品牌落地引爆创意1个。

项目3:

《定位爆品三件套》【5天/1对1】

只为企业创始人、董事长

判断方向是否值得继续

👉 申请制

这个项目收费:19万 起。

交付时间:10天内。

服务形式:AI战略定位之父王宏伟本人亲自下场。

服务对象:主要面向小微企业。

核心交付:

1,企业或品牌定位报告一份;

2,超级卖货金句两条;

3,品牌落地引爆创意1个。

其他项目:

1、单次轻咨询:

《王宏伟90分钟亲诊轻咨询》

只服务企业创始人、董事长、CEO

线上或线下单次90分钟轻咨询

聚焦战略、商业模式、定位、品牌、营销、创意等

👉 预约制

这个项目收费:

标准费用 5万 起。

如果后期进行年度战略咨询项目合作

则直接抵扣这笔轻咨询费用。

2、企业战略定位实操培训、演讲:

王宏伟累计企业培训、演讲50场+

👉 预约制

这个项目收费需单独沟通。

你大可放心,

王宏伟是从企业实战中走出来的实战派。

2023-至今,平均每天约有2000万人次,看到过王宏伟实操AI战略定位、品牌定位、增长获客、广告创意、品牌营销战略咨询全案落地陪跑项目。

你可以把这笔投入,当成一次:

在重大投入前,

先把方向校准的决策成本。

因为:

如果方向错了,

你后面每一步都更贵!

(国务院学位委员会成员、中国传媒大学广告学院院长、黄升民教授给王宏伟颁奖)

成为行业/品类第一

1家成功在香港主板IPO上市,营收超过行业第二名和第三名之和(我受邀和创始人一起参加上市敲钟仪式)

两家已提交IPO上市申请

王宏伟在中国创意50强颁奖现场领奖(2011年)

王宏伟在中国创意50强颁奖现场领奖(2011年)

第十一届IAI年鉴中国广告公司创作实力50强榜单(第18名)

第十一届IAI年鉴中国广告公司创作实力50强榜单(第18名)

2025年3月,京王与王创始人王宏伟,获得由第三方市场调研机构尚普咨询集团颁发的“AI战略定位全球领导者”市场地位认证。(这可能是全球战略咨询行业的,第一个AI战略咨询类权威认证)

以上内容,仅供参考,最终解释权归京王与王、王宏伟所有。