化债浪潮下,城投转型、隐债清零对产业园区影响深远,未来产业园区发展将呈现怎样的趋势?

过去二十余年,中国地方经济与产业园区高速扩张,高度依赖一套“土地财政 + 城投举债 + 园区造城”的闭环模式:政府出让土地获得财政收入,城投公司承接政府信用大规模举债搞基建、建园区,通过招商引资落地企业,再依靠土地升值、新增出让偿还债务。

Photo by terufilm_japan @pixabay.com

如今这套模式已经走到尽头:土地财政边际效益断崖下滑,城投隐性债务风险持续累积,2028年全域隐性债务清零成为硬性时间节点,城投平台大规模清退、转型成为必然选择。

要理解本轮化债与城投改革,首先要看清传统土地财政依赖的问题,这也是强制推动隐债清零、城投退平台的根本原因。

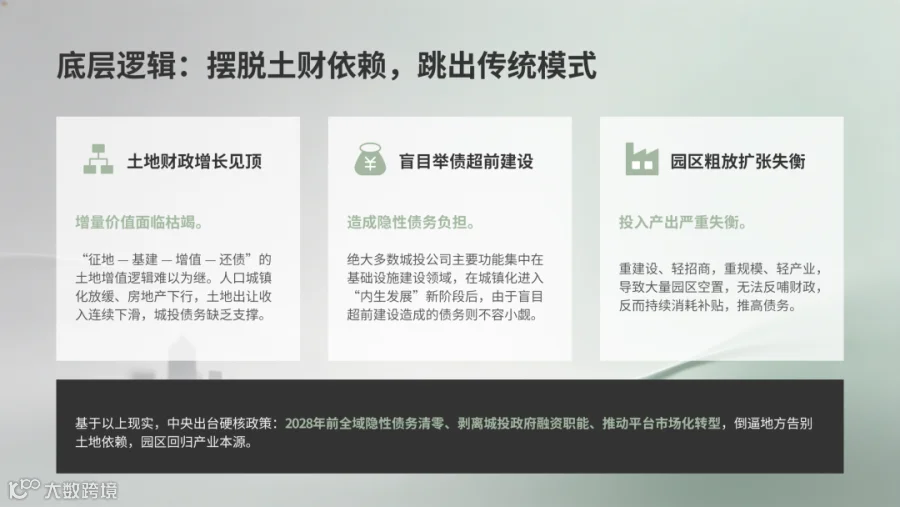

第一,土地财政增长见顶,增量价值面临枯竭。过去,支撑区域城市发展的逻辑是以“土地增值”为核心的,即:征地 — 基建 — 增值 — 还债。在人口城镇化放缓、房地产下行、房企拿地意愿低迷,土地出让收入也连续多年下滑。缺少“土地增值”这一核心要素,与区域和城市发展相关的债务,也自然缺乏支撑,整个循环难以为继。

第二,盲目举债超前建设,造成隐性债务负担。以城市建设和区域发展为目标的绝大多数城投公司主要功能集中在基础设施建设领域,即使聚焦到产业园,也主要以园区修路、建厂房、拓新区为基本任务。在政府背书下,叠合土地稀缺属性和升值前景,形成的债务似乎问题不大,但在城镇化进入“内生发展”新阶段后,由于盲目超前建设造成的债务则不容小觑,尤其是各地招商引资的“内卷”式发展路径,也让若干定位不准的产业园区形成空置和过剩问题。因此,中央明确:纯融资类城投必须清退、注销,不能再作为政府的融资工具。

第三,园区粗放扩张,投入产出严重失衡。旧模式下,各地盲目建设新区、工业园区,重建设、轻招商,重规模、轻产业,大量园区建成后企业入驻不足、税收薄弱,不仅无法反哺财政,反而持续消耗财政补贴,进一步推高债务。土地财政退潮后,园区“以地养园”逻辑失效,必须转向“以产养园”,城投也必须从融资平台转向产业发展平台。

正是基于此,相关政策硬核出台:2027年6月前全国所有城投融资平台三个清零、2028年前全域隐性债务清零、剥离城投政府融资职能、严控新增债务、推动平台市场化转型,倒逼地方告别土地依赖,园区回归产业本源。

本轮地方政府化债以多份重磅文件为刚性依据,2028年前全域隐性债务清零、城投退平台、严禁政府兜底均为硬性考核指标,直接约束产业园区开发建设全链条,政策目标、时间节点、资金工具全部明确。

2024年8月,《中国人民银行、财政部、国家发展改革委、证监会关于规范退出融资平台公司的通知》(银发〔2024〕150号)要求,2027年6月前,全国所有城投融资平台必须实现三个清零:融资平台清零、隐性债务清零、信用关联清零,城投与地方政府信用彻底切割。

2026年5月9日国务院常务会议明确:确保 2028 年前完成地方政府隐性债务清零,压实地方主体责任、完善化债支持政策、增强地方自主偿债能力。截至2024年末,全国政府全口径债务约92.6万亿元,其中地方隐性债务约10.5万亿元。

园区基建、土地整理、标准厂房建设长期依赖城投隐性担保举债,2028 清零目标直接切断园区 “举债扩张” 老路,倒逼园区从 “先建后招” 转向 “先产后建”。

2024年11月全国人大常委会批准10万亿元化债工具包:6万亿用于2024—2026年每年2 亿专项债置换存量隐性债务;4万亿为2024—2028年每年8000亿新增专项债持续置换;2万亿用于棚改隐性债务到期偿还。

截至2025年,大量园区存量高息隐债被置换为长期低息债,短期压力缓释,但新增隐性债务绝对禁止,园区再难依靠政府信用大规模举债建设。

城投“退平台”:纯融资城投全面清退,保留平台强制转型

财政部明确要求:无实质经营、仅承担政府融资功能的空壳城投直接注销、清退;存续平台必须剥离政府融资职能,转型为产业投资、园区运营、城市服务平台;严禁政府担保、兜底、承诺回购。

截至2025年6月末,全国超60%融资平台完成退出,吉林四平、黑龙江双鸭山等多地已实现全域清零。园区开发主体从“政府融资壳”彻底转为“产业运营体”,政府不再输血,园区必须市场化自造血。

财政部、发改委明确,政府仅负责规划、政策、政务服务;园区厂房、片区开发、经营性基建由市场化主体自主投资、自负盈亏,严禁政府兜底收益。

政策底层逻辑是债务风险出清倒逼园区去土地依赖,城投从债务工具变为产业抓手,实现财政安全与产业发展双向平衡。

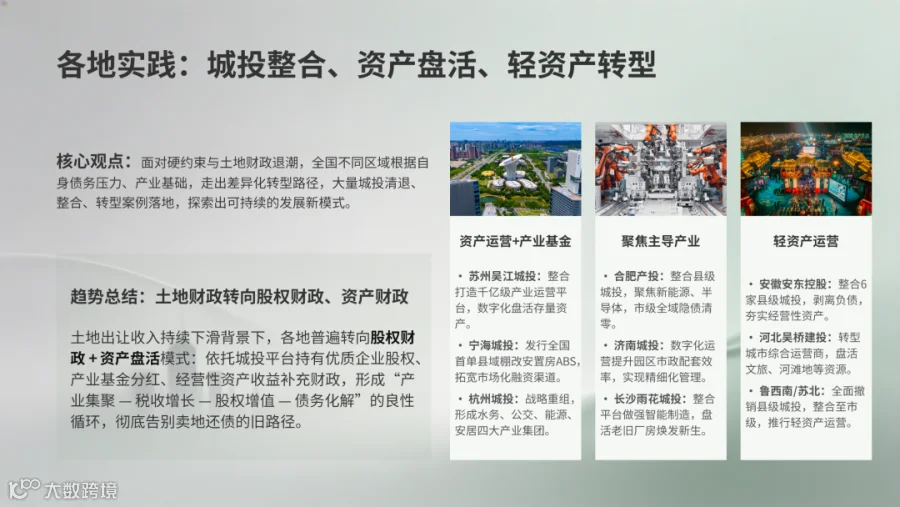

面对硬约束与土地财政退潮,全国不同区域根据自身债务压力、产业基础,走出差异化转型路径,大量城投清退、整合、转型案例落地,一些典型案例可供参考。

长三角:千亿级城投转型,资产运营 + 产业基金替代土地依赖

苏州吴江城投:撤销辖区内纯融资类城投平台,整合后打造千亿级产业运营平台,剥离全部政府融资职能。与市场化机构合作开展城市服务一体化运营,经营性资产出租率稳定90%以上,建立数字化资产地图,盘活存量资产实现稳定现金流,不再依靠土地出让收益。

宁海城投:宁海发行全国首单县域棚改安置房ABS产品,用资产证券化拓宽市场化融资,摆脱对土地财政的依赖。

杭州城投:2022年底,原城投集团与原钱投集团战略重组,崭新的杭州城投,形成下属水务、公交、能源、安居四家副局级产业集团及多个专业化集团组成的全产业链体系。

中部城市:重组整合城投,聚焦主导产业,收缩园区开发规模

合肥产投集团:整合注销债务压力较大的县级城投,并入市级产业控股集团,聚焦新能源、半导体等主导产业,运营高新区、经开区核心园区,通过专项债置换、盘活闲置工业用地化解存量隐债,市级全域实现隐债清零。

早在2015年,合肥就对国有资本营运机构进行重组整合,组建三大国资投融资平台:合肥建投重点投向新能源汽车、现代旅游、交通等,合肥产投专注引领产业高质量发展,合肥兴泰打造地方金融控股平台。

济南城投:以数字化运营提升园区市政配套效率,通过漏损管控系统节约园区供水成本,用精细化运营创造收益。

长沙雨花城投:整合棚改、城改、物流园等平台,集中资源做强智能制造片区,盘活老旧厂房改造成科创载体,严控新增债务。

三四线及县域:大规模清退县级城投,轻资产运营成为主流

安徽东至安东控股:整合6家县级城投及国企,剥离公益性负债资产,夯实经营性资产,打造县域城投整合转型标杆。

台州黄岩城投:通过成立造价咨询、招标代理公司,改革绩效考核机制,子企业全部实现盈利,摆脱财政补贴依赖。

河北吴桥建投:放弃大规模基建开发,转型城市综合运营商,盘活文旅、河滩地资源,以多元业态实现现金流平衡。

鲁西南、苏北县域:全面撤销县级城投平台,统一整合至市级平台;园区停止大规模征地建设,盘活存量土地厂房,聚焦单一主导产业,通过债务置换、资产盘活化解隐债,确保2028年前清零。

土地出让收入持续下滑背景下,各地普遍转向股权财政 + 资产盘活模式:依托城投平台持有优质企业股权、产业基金分红、经营性资产收益补充财政,形成“产业集聚 — 税收增长 — 股权增值 — 债务化解”的良性循环,彻底告别卖地还债的旧路径。

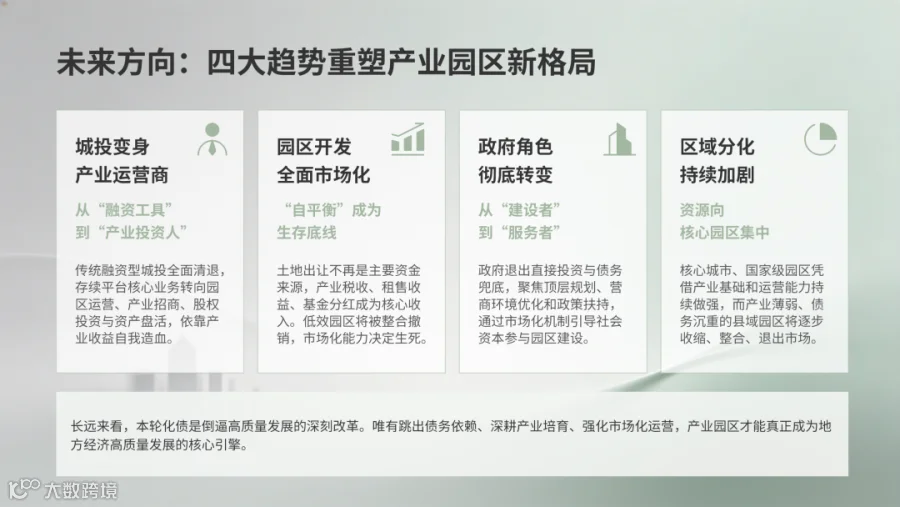

随着隐性债务清零节点临近、城投全面转型、土地财政时代落幕,产业园区长期发展逻辑彻底重构,四大趋势逐步确立。

第一,传统融资型城投全面清退,存续平台成为产业运营商与投资人。未来不再有单纯替政府借钱的城投,平台核心业务转向园区运营、产业招商、股权投资、资产盘活,深度绑定区域主导产业,依靠产业收益实现自我造血。

第二,园区开发全面市场化,自平衡成为生存底线。土地出让不再是主要资金来源,产业税收、厂房租售、基金收益、产业服务成为核心收入,园区规划更加务实,优先布局高附加值、高税收产业,低效园区将被整合撤销。

第三,政府角色彻底转变,从建设者转向规划者、赋能者、服务者。政府退出直接基建投资与债务兜底,聚焦顶层规划、营商环境、政策扶持,通过市场化机制引导社会资本、产业平台参与园区发展。

第四,区域分化加剧,产业资源向核心园区集中。核心城市、国家级园区凭借产业基础与平台运营能力持续做强;产业薄弱、债务沉重的县域小规模园区将逐步收缩、整合、退出,粗放式遍地开花的时代彻底终结。

长远来看,本轮化债不是对园区发展的限制,而是一次倒逼高质量发展的深刻改革。土地财政不可持续、旧城投风险累积的现实,决定了隐债清零、城投转型是必然选择。唯有跳出债务依赖、深耕产业培育、强化市场化运营,产业园区才能真正成为地方经济高质量发展的核心引擎。

1、新华社. 国务院研究推进地方政府债务风险化解有关工作.

https://www.gov.cn/zhengce/202605/content_7068273.htm

https://finance.sina.com.cn/money/bond/2024-05-21/doc-inavzfnh6482126.shtml

3、债市观察. 68万亿债务倒计时:城投“信仰”崩塌与普通人的钱包保卫战.

https://finance.sina.com.cn/wm/2026-03-30/doc-inhsuknu9627409.shtml

4、新华社. “6+4+2”万亿元!地方化债“三箭齐发”.

https://www.gov.cn/zhengce/202411/content_6985669.htm

5、全国人大. 国务院关于2024年度政府债务管理情况的报告.

http://www.npc.gov.cn/c2/c30834/202509/t20250915_447911.html

6、经济网. 吴江城投集团:改革“一子落” 发展“满盘活”.

https://www.ceweekly.cn/area/jiangsu/2025/0928/481664.html

7、宁波日报. 宁海可持续棚改打动资本市场拿到全国首单上市融资.

https://zjnews.zjol.com.cn/zjnews/nbnews/201801/t20180115_6325174.shtml

8、浙江日报. 杭州城投:探索超大城市内涵式发展的“杭州路径”.

https://finance.sina.com.cn/roll/2025-12-09/doc-inhacxhn2992522.shtml

9、大公国际:城投转型系列研究—合肥市建设投资控股(集团)有限公司案例分析.

https://finance.sina.com.cn/zl/2024-04-15/zl-inarwyix1636733.shtml

10、济南日报. 数智赋能泉城水脉 精准控漏共筑安澜.

https://www.cjt1996.com/xwzx/002002/20260313/89677db6-3387-49a1-8821-36df134567b3.html

11、雨花城投集团. 雨花前景、城投实力获金融市场看好.

http://www.csyhct.com/258.html

12、安东集团. 关于我们.

https://adtz.youzhicai.com/

https://hynews.zjol.com.cn/hynews/system/2023/04/24/034160675.shtml

14、城投公司转移的十种模式之二:转型为城市综合运营商之路.

https://www.toutiao.com/article/7444891272118010431

15、山东发文:加大融资信用服务平台建设,提升中小微企业融资便利水平.

https://news.qq.com/rain/a/20241203A038LA00

| 往期推荐

华夏幸福产业研究院

华夏幸福产业研究院