据路透社、彭博社等媒体4月14日报道,联合航空 (United Airlines) CEO斯科特·柯比于今年2月25日在白宫会见总统期间,主动提议与美国航空 (American Airlines) 进行合并,旨在打造全球最大航空公司。

图片来源:fortune.com

财务数据对比

过去六年,两家公司盈利表现分化显著。

从2020到2025年,联合航空 (UAL) 累计净利润约为8亿美元,尽管疫情期间2020年和2021年分别录得巨额亏损70亿和19亿美元,但此后实现强劲反弹,2025年净利润达33亿美元,盈利恢复更快且规模更大、更稳定。

相比之下,美国航空 (AAL) 同期累计净亏损高达90亿美元,2020年亏损89亿美元,2025年仅实现微利1亿美元,盈利波动大。

合并后,两家公司通过消除重叠枢纽、统一机队管理和集中采购,有望实现运营成本降低10-20%,这正是柯比强调的合并核心逻辑。

股价表现对比

截至2026年4月,联合航空 (UAL) 过去五年的股价年化涨幅约11%,而美国航空 (AAL) 年化跌幅为13%。2026年至今,美航股价已下跌超过25%,显著落后。

投资者对美国航空盈利波动、高负债率和执行能力不足的担忧明显,通过减持股份“用脚投票”,导致其市值长期承压、市场信心不足。这一表现也进一步强化了柯比推动合并的现实压力——规模协同或许是美航摆脱困境的路径之一。

机队资产对比

机队规模是航空公司核心资产:美联航截至2026年4月主线机队约1081架,美国航空截至2025年底约1017架。两家合并后主线机队将超过2100架,远超全球其他单一航司。

图片来源:路透社&forbes

合并后的美联航在国际长途航线网络密度、飞机采购议价权,尤其是新机和燃料衍生品,以及规模经济效应上形成显著优势。这也是柯比提出合并的关键战略考量:面对中东航空公司补贴支持和亚洲航司快速扩张,美国航司需通过更大规模应对全球竞争。

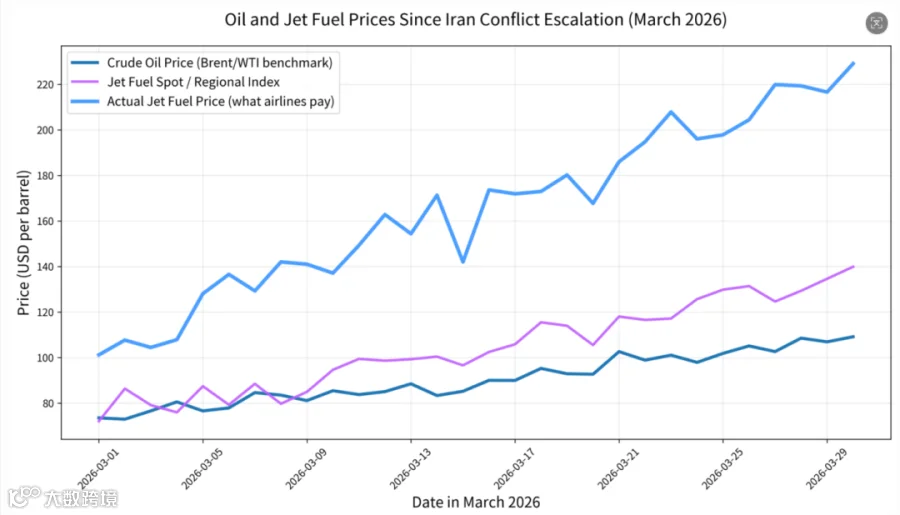

油价上升的现实压力

近期油价及喷气燃料价格上涨,直接放大了航空公司的成本负担。燃料成本上升不仅压缩利润空间,更考验航司的成本控制能力。

柯比此时提出合并,正是希望通过规模效应锁定燃料采购优势、优化燃油效率更高的机队配置,从而在高油价环境中维持盈利能力。

上图清晰显示了2026年3月单月的油价与喷气燃料价格走势。

深蓝色线:原油价格(Brent/WTI基准)

紫色线:航空燃料现货/区域指数

浅蓝色线:航空公司实际支付的航空燃料价格

监管与执行挑战

尽管并购逻辑清晰,但合并面临监管障碍:两大航司在芝加哥、纽约、洛杉矶等枢纽高度重叠,反垄断审查通过难度极大。即使在亲商的特朗普政府下,司法部和运输部对“实质减少国内竞争”的审查标准不会放松。

工会反对、潜在裁员、消费者票价上涨担忧等因素,也可能使交易难以推进。市场反应方面,消息传出后美航股价一度显著上涨,反映投资者对并购溢价的预期。

我们的分析判断

这是一次基于财务压力、资产协同和全球竞争现实的理性战略探讨,而非个人野心。

航空业已进入“规模即竞争力”时代,高油价只是加速器。但美国严格的反垄断框架和行业特性决定了,此类超大规模合并获批概率较低,最终可能演变为更深度的代码共享、联合采购或联盟强化。

你认为这笔潜在交易能否推进?是必要的市场整合,还是过度集中的风险?欢迎留言,理性讨论。

数据来源:公司财报、Macrotrends、Wikipedia、路透社等公开信息,截至2026年4月,分析仅供参考,不构成投资建议。

了解更多产业投资动态: