香港利得税是对在香港经营行业、专业或业务而获得的源自香港的利润所征收的税项,性质类似内地的企业所得税。

纳税主体:任何在香港经营业务的法团、合伙企业、信托人或团体,其源自香港的利润均须课税。境外公司(包括分支机构)如在港经营并获取源自香港的收入,亦同。

核心原则:地域来源征税

香港只对源自香港的利润征税。若能证明业务运作及收入产生均不在香港境内,相关利润可申请离岸豁免(免税)。两级制税率

法团(有限公司):首200万港元利润按 8.25% 征税,其后利润按 16.5% 征税。

非法团业务(无限公司):首200万港元利润按 7.5% 征税,其后利润按 15% 征税。

计算示例:年度利润300万港元

首200万:2,000,000 × 8.25% = 165,000

剩余100万:1,000,000 × 16.5% = 165,000

应缴税款合计:330,000港元

香港税制简洁,并设有多项鼓励性优惠:

无股息税与资本利得税:股东收取的已缴利得税的股息免税;符合条件的长期股权处置收益(如持股不少于24个月且比例达15%以上)可被视为资本性质,免征税款。

-

利得税宽减上限提升至3000港元:2025/26课税年度实行利得税100%全额宽减,单家企业(包括法团及合伙业务)减免上限提升至3000港元,该减免无需企业主动申请,香港税务局将自动处理并体现在最终评税通知书中。 避免双重征税:香港已与多个税务管辖区签订全面性避免双重课税协定,有效降低跨境业务的整体税负。

香港公司须每年完成 “理账 → 审计 → 报税” 三个步骤。

理账:整理银行流水、业务单据等,形成财务报表。

审计:由香港执业会计师对账目进行核数,出具审计报告。

报税:填写税表,连同审计报告一并提交税局。

自2023年4月1日起,所有公司(包括无运营公司)均须随税表提交审计报告,不可进行零申报。

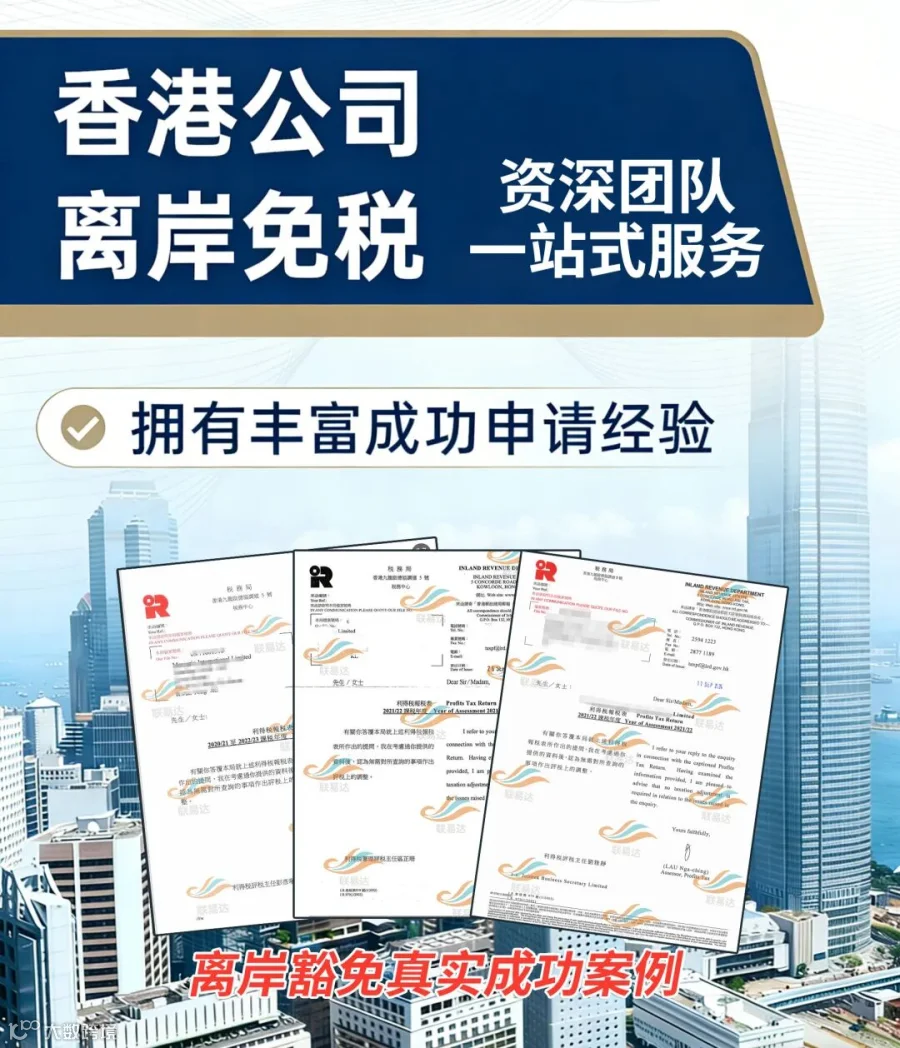

1. 离岸豁免的定义

离岸豁免:是指香港税务局对认定香港公司所得利润源自香港以外,企业可以申请离岸收入免税。

香港奉行地域来源征税原则,即只对源自香港本土的经营活动产生的利润征收利得税。如果利润不是产生于香港,则可申请离岸豁免缴利得税。

2. 申请离岸豁免条件

在香港没有设立实体办公场所。在香港以外的地方进行经营活动,例如销售、采购活动(包括取得、洽谈、合同签订等)都不在香港发生;

在香港没有雇佣员工;

供应商与客户均不是香港公司或香港人;

商品/货物流通不经过香港:货物的报关、收发货等交易环节均不在香港境内发生;

未在香港市场做推广、广告、宣传、销售等相关业务活动。

3. 申请离岸豁免的流程

专业评估→准备做账资料→执业会计师做账审计→出具核数报告→递交税务局审核→回复税局信函及提供相关材料→等待税务局审批结果。

联易达拥有丰富离岸豁免申请经验及成功案例。

提供香港离岸豁免1对1全程陪跑服务:

审查公司的营运情况

离岸豁免资质评估

离岸豁免申请

离岸豁免审计报告

回复税务局的询问函

就税务局如何确定公司收入/利润来源提供指导建议

就如何安排交易以进行离岸豁免提供指导建议

就如何准备充足的文件证明离岸豁免提供指导建议