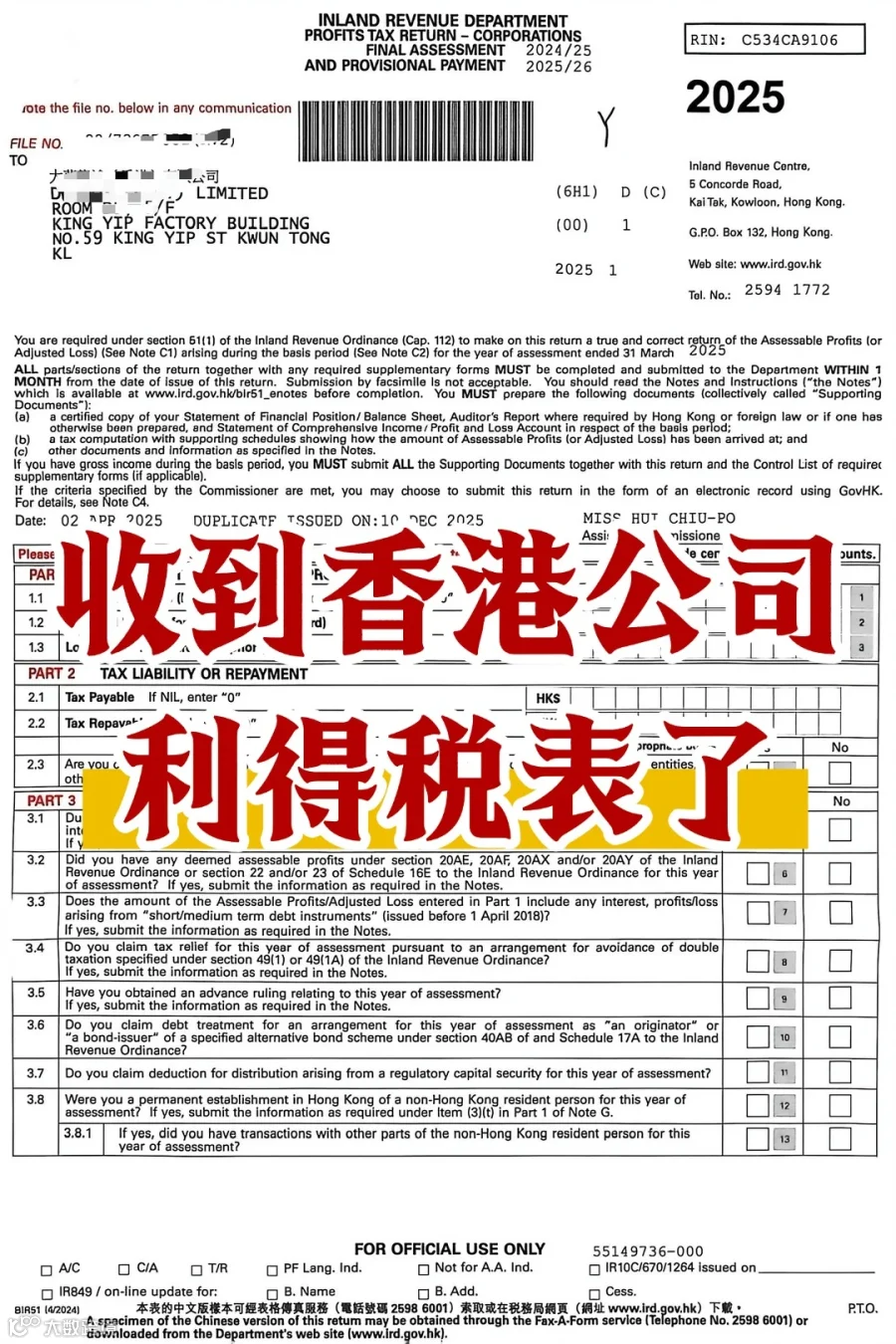

按往年惯例每年4月起,是香港公司利得税表下发的高峰期。

1、税表申报时间:

①首封税表,在税务局发出税表之日起3个月内申报;

②非首封税表,在税务局发出税表之日起1个月内申报。

即:

新公司:税表发出后3个月内递交;

已运营公司:通常1个月内要递交。

注意:如果没有收到利得税表,也需要按照要求进行税务申报。

2、需要准备资料:

① 公司过去一年财报;

② 香港公司资料;

③ 有雇员工需要提供薪酬记录;

④ 与公司相关业务相关流水、合同、收据。

3、申报流程:

① 在规定时间内完成审计报告,并填写好报税表,一同递交香港税务局;

② 香港税务局将依据审计报告及利得税计算表等佐证文件进行评税;

③ 如公司当年度有应评税利润或暂缴税,税务局将发出该申报年度的缴税通知单;

④ 公司董事需根据缴税通知单上付款办法缴纳应缴税金;

⑤ 在应缴税金支付完成后,会取得相应的付款收据,至此完成整个税务申报工作。

特别注意: 审计报告须同利得税表一并提交

香港税务局自2023年4月1日起不再接受小型法团在提交利得税表时豁免提交佐证文件,即所有香港公司进行利得税申报即均需提供经执业会计师签字的审计报告。

根据税务局指出,除非是《公司条例》所订明的「不活动公司」,否则即使无经营活动,也须备妥审计报告,作为报税佐证文件。

未及时进行做账审计会面临罚款、银行账户被限制等处罚:

1.香港税务局处以罚款

罚款金额一般在1200港元-3000港元左右,交完罚款后需要继续合规的税务申报。

2.香港银行账户使用被限制

不做审计或不按实际营收报税的香港公司一经查出,其诚信会受到质疑。银行有可能会直接冻结其公司的账户,并且税局也会追缴其税款。此外,该公司还有可能被政府录入黑名单。

3.依据《税务条例》进行处罚

香港《税务条例》第 51C 条规定每名在香港经营某行业、专业或业务的人士,须就其入息及开支以中文或英文备存足够的记录,以便其应评税利润易于确定。

根据《税务条例》的规定,在香港经营业务的人士,应保留相关记录至少 7年。即使直接注销香港公司也不能解决实质性的问题。如果相关人士没有合理辩解而没有遵照税法的规定保留业务记录,可能会面临被罚款高达港币10万元。

为了确保公司的合规性和财务状况的准确性,建议大家找有专业资质的香港审计团队。

如需专业协助,欢迎随时联系处理,联易达提供香港公司一站式财税合规服务。