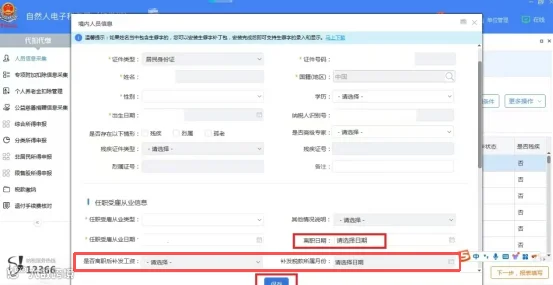

近期自然人电子税务局进行了升版,升版后取消了人员状态的选项,不再可以选择正常或者非正常。对于离职人员,应当选择离职日期。如涉及补发工资:

存在离职后补发工资,“离职后是否补发工资”选择“是”,并填写补发“补发税款所属月份”,然后进入综合所得申报模块选择对应的小项进行补发申报;

若扣缴单位在员工离职后在不同月份分别补发的,则“补发税款所属月份”需选择一个属期、完成扣缴申报后,修改为另一个属期、完成扣缴申报。例如,1月补发一笔,需“补发税款所属月份”填写1月并完成申报;2月若再补发一笔,则将“补发税款所属月份”修改为2月,继续完成申报。

如果需要申报离职员工的解除劳动合同一次性补偿金,按照如下步骤操作:

(1)登录自然人电子税务局扣缴端,点击【综合所得申报】-【解除劳动合同一次性补偿金】-【填写】,进入填报界面;

(2)点击【添加】,在姓名栏选择需要申报的人员,填写一次性补偿收入金额,系统自动带出免税收入,填写后进行保存。本地年平均工资可查看下方【温馨提示】,若需申报人员较多时,也可以使用模板导入;

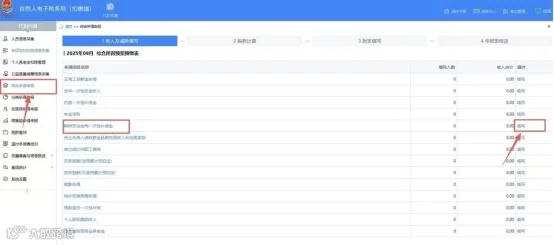

(3)保存成功后,回到综合所得申报首页【税款计算】节点,在【附表填写】-【减免事项附表】-【个人所得税减免事项报告表】界面,点击【填写】;

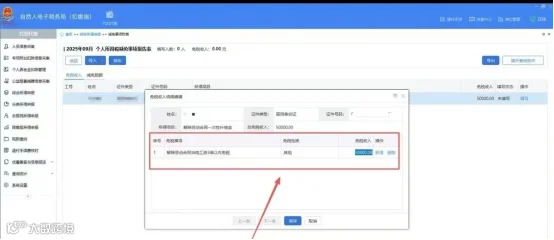

(4)选择免税事项"解除劳动合同当地工资3倍以内免税",选择免税性质"其他",填写"免税收入"金额,点【保存】。

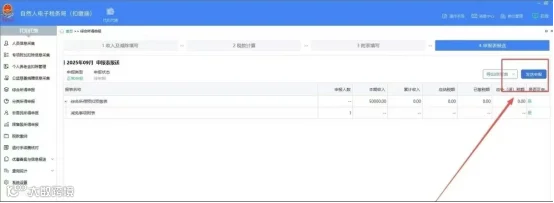

(5)确认填报无误后,依次点击【申报表报送】-【发送申报】,完成申报。

若涉及应补税额的,在【税款缴纳】模块,缴纳税款。

(1)在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;

(2)超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税;

(3)个人与用人单位解除劳动关系取得的一次性补偿收入,无需纳入综合所得进行年度汇算清缴;

(4)补偿金仅正式员工享有,兼职、劳务派遣员工无补偿金,不涉及该项个税申报。

(1)提醒员工确认收入金额并签名确认;

(2)如其离职后仍有收入补发放,告知其大约发放的月份,避免异议申诉;协助税务机关辅导其办理年度汇算,如果员工是在3月至6月期间离职的,扣缴单位还要协助税务机关辅导其办理年度汇算。