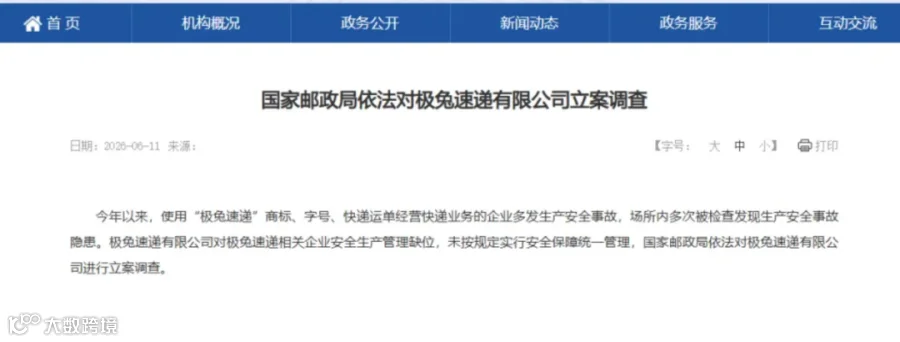

2026年6月,国家邮政局一纸立案调查公告,将极兔速递推上舆论风口。公告直指极兔对加盟体系安全生产管理缺位,未落实安全保障统一管理责任。

但极兔的困境远不止一场安全事故。多年低价扩张埋下的隐患,正在集中爆发。

从东南亚杀入中国市场,极兔靠"8毛发全国"撕开缺口,短短数年完成同行十几年的积累。然而,管理粗放、服务薄弱、模式单一的后遗症也随之而来。时至今日,调整末端派费、优化结算规则这类局部动作,已无法化解深层矛盾。

极兔需要回答的,是如何从一个靠价格破局的搅局者,成长为有差异化核心壁垒的长期玩家。

低价的代价:安全漏洞、增速放缓、口碑下滑

极兔的高效率规模光环下,管理漏洞正在暴露。

据国家邮政局通报,2026年以来,使用极兔品牌的经营主体多次发生生产安全事故,场所内反复查出安全隐患。2025年4月,北京极兔分拨中心被查出传送带转动轴保护罩缺失、人车分流标志线缺失等问题。

问题出在末端网点,根子却在合规运营上。 加盟商为压缩成本减少安全投入,分拣装卸、车辆运维、人员作业等关键环节标准无法统一。有熟悉物流行业的人士指出,这是多年价格战及管理跟不上扩张速度导致的,是低价跑量模式的必然副产品——资源向抢市场、冲单量倾斜,安全、合规、内部协同这类慢功夫便被忽略。

经营结果同样承压:

2025年国内快件业务总量220.7亿件,同比增长11.4%,较2023、2024年超25%的爆发式增长大幅回落

国内市场占有率11.1%,较2024年的11.3%下滑

中国区营收67.1亿美元,同比上涨约5%,但经调整息税折旧摊前利润3.63亿美元,下滑约15%

单票营收从0.32美元降至0.30美元,营收增长未能转化为更强的商业化能力

业务结构高度依赖电商件,缺少高附加值产品矩阵,盈利基础脆弱。黑猫投诉上关于极兔的投诉量超6万条,涉及派送不及时、私自签收、物流停滞等问题。

但最致命的代价是时间窗口的错失。 当极兔把全部精力放在低价抢份额时,同行已从单纯快递派送延伸到供应链服务、即时配送、上门服务等多元赛道。等极兔反应过来要做差异化,行业已告别价格战阶段,监管引导反内卷,竞争重心转向服务质量与综合能力。

极兔既不敢大幅提价(怕丢单),又无力维持低价(怕亏损),陷入"进退两难"的尴尬境地——入场时靠价格换来了规模,却没换来不可替代性。

补短板后,仍有短板

面对水土不服,极兔曾用两大动作试图夯实基础:

第一,下沉建网。 刚进入中国时,极兔靠加盟模式快速铺网,搭起全国配送骨架,随后持续下沉加密县域、乡镇网点。但落地效果打了折扣——截至今年一季度末,全国网点合作伙伴6500个,较2022年减少近3000个;网点数量19500个,同样有所减少。横向对比,同一时间中通快递揽/派件网点超3万个。

极兔实行区域代理模式,总部策略指导,区域有较大自主权。初始阶段靠加盟政策吸引加盟商,但市场会基于品牌市占、利润情况做出选择,影响加盟数量边界,"江湖式信任"也会成为双刃剑。

第二,派费调整。 去年极兔签署算法与劳动规则协议,约定快递员每单不低于加盟商单均收入的25%。但加盟体系惯性需要时间消化。极兔管理层曾坦言,单票运输成本与分拣成本较优秀同行均有0.03-0.04元的差距,管理效率仍有较大提升空间。派费调整后快递员积极性增长,但去年利润承压明显。

加盟制快递的底层逻辑是生态共生。 总部、加盟商、快递员、用户是一条完整价值链条,任何一环利益失衡,整个体系都会出问题。只靠协约调整派费,不解决网点盈利空间,补的只是数字上的短板,不是体系性的能力。

此外,极兔的短板还有:

寄件收入薄弱。 消费者习惯喊顺丰上门或到菜鸟驿站寄件,极兔在个人散件、商务件方面优势不突出

数字化滞后。 部分小区网点仍用手持式扫件机,智能货架、自助取件等方面存在改进空间

极兔能跳出价格战泥潭吗?

行业集中度持续提升,极兔面临的压力只会越来越大。

国联民生证券研报显示,2025年1-10月,我国快递行业CR8(前八大企业市场份额)达87.0%,头部企业竞争焦灼。2025年以来,快递行业愈发明确告别价格战,转向价值竞争。

中通、圆通、韵达等头部企业纷纷优化末端服务,延伸业务边界,从快递服务商转向综合物流服务商。有的探索"揽—干—配"一体化,有的扎进供应链服务,直接服务直播电商与制造业,商贸、航空货运、供应链金融都成了发力点。

在这种背景下,极兔的卷法会更加失效。

11.3%的市场份额是极兔用价格战拿到的入场券,但市占率不等于心智占有率。网上下单大多是电商商家默认发货,用户被动接收,主动选择极兔寄件的比例值得思考。极兔这几年的打法像极了拼多多,过度依赖中小电商客户,品牌形象升级难度大。

不过极兔也在尝试突围。

今年6月初,极兔与顺丰相互认购股份的交易正式完成交割。 外界认为,这有利于极兔借助顺丰干线资源,向价格更高的物流服务延伸。但合作只是外部赋能,真正的突围还得靠内生变革。

极兔在东南亚市场靠本地化运营做到市占率第一,这套打法给了它反扑国内市场的底气。但中国市场复杂程度远超东南亚,监管规则、竞争烈度、用户预期都不在一个维度。

中国快递市场从不缺低价玩家,缺的是有特色、有口碑、有长期价值的企业。 极兔若只补短板,最多做个及格生;唯有找到不可替代的稀缺性,才能从搅局者进化为定义者。而这条路,才刚刚开始。

免责声明:本文章来源公众号豹变,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

免责声明:本文章来源公众号豹变,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

关注抖音【靓哥聊创业】

抖音号|54707203975

保存二维码打开抖音扫一扫