最新案例:

个人收款码隐匿收入终被查!

来源:国家税务总局2026.5.22官方通报【山西泽州郊南加油站偷税案】。

一、疑点来源:数据反常被大数据预警

油站位于城郊主干道,紧靠物流园区、货运集散地,客源充足生意红火,但申报营收仅为同地段同行60%,收入与经营规模严重不符,系统自动标记涉税风险。

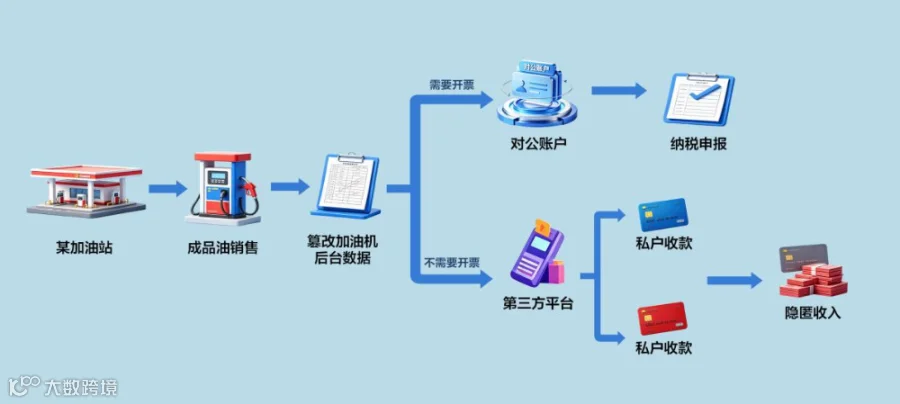

二、偷税手段:公私双轨收款,收入体外藏匿

-

要发票客户:对公POS收款,正常做账报税;

-

不要发票散户/货车:统一扫法人个人收款码;

-

资金流转:第三方平台收款→隔日/凑整划转法人私卡,800余万元营收不入公账、不申报,少缴各项税费112.27万元。

三、稽查取证:三重证据链坐实偷税

税务机关现场核查时,企业谎称账册遗失、财务离职抗拒检查,税务调取三类关键数据:

-

加油机后台原始销售数据;

-

微信/支付宝全量结算流水;

-

法人私人银行卡资金明细。

最终,三方数据相互印证,偷税事实确凿。

四、最终处罚

依据税收征管法第六十三条偷税规定:追缴税款+滞纳金+罚款,合计264.9万元,款项全部追缴入库。

很多个体户、小微企业老板习惯性用个人微信/支付宝收款码收生意款,觉得“客户不要发票,钱进私卡没人查”,这起加油站大案,就是私户收经营收入踩坑的鲜活范本。

那么,个人收款码收款,有没有一个具体的金额红线?

个人码收款超过多少会被查?

记住三个核心数字

很多人最关心的是:有没有一个具体的金额红线?

首先明确:税务局并没有对外公布“超过XX元自动被查”的固定数字。

但是,央行反洗钱、金税四期预警、支付平台风控,有明确触发阈值,触碰就会被标记、上报、核查,以下三个数字你必须记住。

第一个数字:单笔/当日累计≥5万元

根据《金融机构大额交易和可疑交易报告管理办法》:

个人账户当日累计人民币5万元及以上的现金收支,金融机构必须上报大额交易报告。

个人收款码绑定了银行卡,只要一笔收款达到5万元,银行系统自动生成大额交易报告。

注意:上报不等于被查,但频繁出现5万元以上收款,会被系统标记为“可疑”,后续可能被税务、反洗钱部门调取数据。

第二个数字:连续3个月,月均收款≥10万元

根据以往税务案例推断:自然人连续3个月每月平均收款额超过10万元,系统自动推送“疑似经营行为”预警。

为什么是10万元?

因为小规模纳税人增值税月销售额10万元以下免征增值税。超过这个数,意味着你可能已经达到需要依法申报纳税的经营规模。

第三个数字:年累计≥120万元

这是支付平台与税务系统通用的风险监测阈值。

个人收款码一年累计收款超过120万元,且收款具备明显经营特征(交易分散、多笔小额、商品化金额等),通常会引导升级为商户收款码,相关数据也会同步至税务部门进行风险筛查。

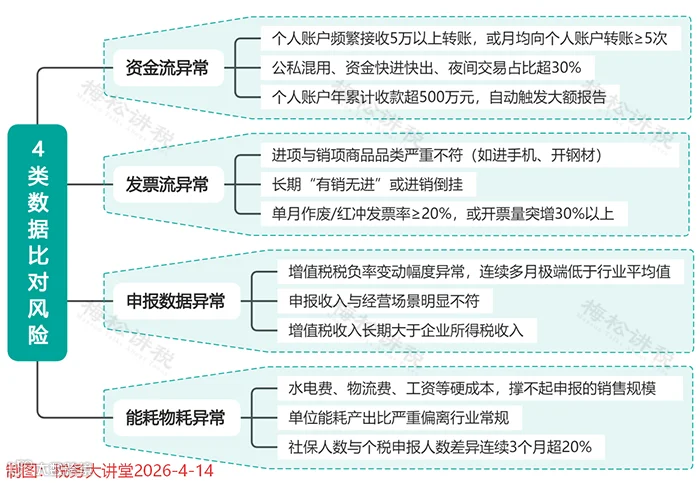

四类异常

金额只是起点,真正让税务局“锁定”你的,是多维度数据比对异常。

金税四期下,税务局不再只看你“申报了什么”,而是通过资金流、发票流、货物流、能耗流交叉比对,系统自动预警。以下4类异常最容易被盯上:

一句话总结:你的资金、发票、成本、能耗,必须“自洽”。任何一处对不上,系统自动标记。

合规提醒:

个人收款码不能用于长期、大额经营收款。只要资金流、发票流、货物流、成本流四方不匹配,系统就可能自动预警。

建议:

-

经营收款尽快升级为商户收款码

-

达到纳税标准如实申报

-

避免公私混用、大额频繁零散收款