投流费(流量投放费用),是指电商企业为获取平台流量,提升内容的曝光量、点击率和销售转化率,向平台支付的推广费用。

根据市监广发【2025】55号文件第六条规定,对潜在广告受众基于模糊画像、分类、标记或者其网络地址、浏览记录等,运用人工干预、算法推荐等精准投放方式直接或间接推销商品或者服务的,应当认定其受众具有不特定性,适用《广告法》。

也就是说投流费应该计入广宣费,虽然平台给企业开的发票项目名称是技术服务费,也应当计入广宣费。

根据《中华人民共和国企业所得税法实施条例》第四十四条的规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

根据财政部 税务总局公告2025年第16号文件规定,一、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。注意此政策截止日期至2027年12月31日。

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

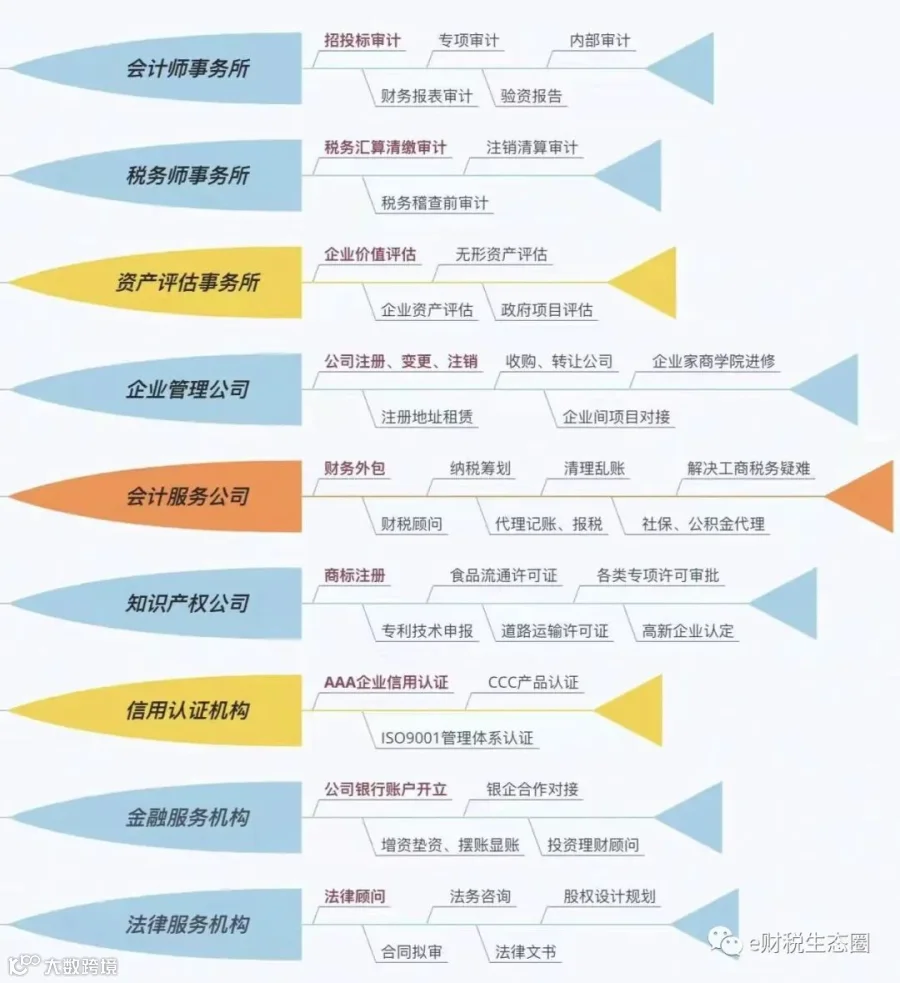

小e财税生态圈

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。