利润荒漠与“收租者”:从“兵商战略”视角破解中国智能汽车产业困局

2026年,一个令中国产业界颇为尴尬的预测正在浮现:韩国仅三星电子和SK海力士两家企业的营业利润,或将超过中国A股5000多家非金融实体上市公司的全年利润总和。这冰冷数字背后,是全球智能汽车产业在“缺芯”浪潮中扭曲的利润分配格局。当中国车企在应用端激烈搏杀、销量屡创新高之时,真正的赢家却是牢牢扼住AI算力咽喉的上游存储芯片巨头。我们引以为傲的庞大产业,正陷入“大而不富”的窘境——3500万从业人员的人均年创利,尚不足韩国半导体工程师年终奖的零头。

这种巨大的反差,并非偶然。它深刻地揭示了全球AI时代利润分布的“倒三角”结构:上游核心硬件企业攫取70%以上利润,中游云与模型层分走20%,而下游包括智能整车在内的应用层,仅能留存不足10%的残羹冷炙。我们与韩国的差距,本质上是身处产业链利润链条不同层级的差距。我们醉心于应用层的繁华,而韩国则在上游的“算力地产”上坐地收租。这种格局,正如一场发生在智能时代的“龟兔赛跑”,但这一次,扮演兔子的韩国并未打盹,而是在一个门槛极高的赛道上建立了难以逾越的壁垒。

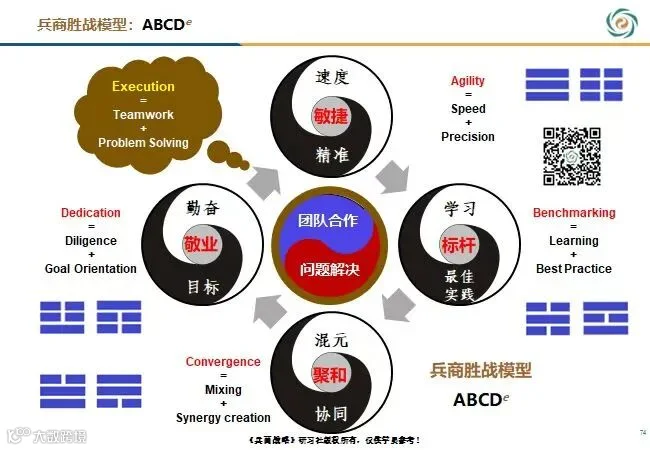

面对这场关乎产业未来的深层博弈,简单的焦虑或自大皆无裨益。大易兵商书院院长李瑞国提出的《兵商战略》ABCD模型,或许能为我们提供一个冷峻而系统的解码框架。其Agility(敏捷)、Benchmarking(标杆)、Convergence(融合)、Dedication(奉献)四象,以及衍生的八大要素,不仅是企业管理的工具,更是审视一国产业战略思维的利器。借此模型,我们可以更清晰地诊断中国智能汽车产业的“病灶”,并探寻可能的出路。

一、 困局诊断:我们的“敏捷”为何无效?

《兵商战略》中的敏捷(Agility),强调速度(Speed)与精确(Precision)的合一。长久以来,中国企业将“敏捷”发挥到了极致,这种敏捷鲜明地体现在对市场风口的快速捕捉和规模化落地的惊人效率上。当智能汽车浪潮涌来,我们看到的是数百个品牌涌现、新车研发周期压缩至24个月甚至18个月、激光雷达与超大屏幕迅速从豪华配置变为“白菜价”。这种“中国速度”令世界惊叹,也是我们将三星手机、家电业务“打跑”的底气所在。

然而,我们的敏捷是否足够“精确”?问题恰在于此。我们的速度更多地体现在应用层的集成创新与商业模式试错,是一种“横向的速度”。当市场需要更多算力、更先进的自动驾驶功能时,我们的第一反应往往是快速采购英伟达、高通的芯片,再配合本土的软件算法进行适配。这种路径依赖式的敏捷,恰恰绕开了产业链最核心、利润最丰厚的底层硬件——如HBM(高带宽内存)存储芯片。

三星和SK海力士的敏捷,是一种“纵向的精确”。几十年如一日,他们将战略资源精准地聚焦于半导体存储这一“针尖”大小的领域,在技术深度上不断掘进,构建了技术、产能、专利三位一体的“深沟壁垒”。他们的速度,体现在制程工艺的迭代、堆叠层数的突破、产能扩张的节奏上,每一步都精准地踩在AI算力需求爆发的命门上。因此,当AI时代的洪水来临时,我们能快速造出万千船只,但船闸的钥匙却握在少数几家韩国企业手中。我们的敏捷,因为没有“精确”的战略锚点,最终沦为了为上游“收租者”打工的底层忙碌。看似跑得很快,实则是在一个被设定的利润框架内原地打转。我们不是在赛跑,而是在被收割。

二、 标杆迷思:我们究竟该向韩国学习什么?

面对差距,我们本能地想到学习,即《兵商战略》中的标杆战略(Benchmarking),包含学习(Learning)与最佳实践(Best Practices)。但学习的对象和内容,决定了学习的成效。过去,我们的标杆是市值、是销量、是市场份额,我们学习的最佳实践是如何通过资本运作、供应链管理和营销创新来快速做大规模。这确实让我们在消费电子时代取得了对日韩企业的局部胜利,但也固化了我们的思维定势。

今天,我们亟需重新确立标杆,向韩国企业学习三样“隐性”的核心素养:

第一,学习其赛道的战略选择——从“市场导向”转向“能力与壁垒导向”。 韩国企业教会我们,真正的主导者不是被动地满足市场,而是主动地定义市场所需的核心要素。当中国企业信奉“市场需要什么我就造什么”时,三星和SK海力士思考的是“未来十年产业的算力基座是什么”。他们选择了一条“难而正确”的路:专注于智能时代的“电力”与“土地”——算力与存储。这是一种从下游需求定义者,向上游规则制定者转型的战略魄力。我们的标杆,应从擅长“集成”的企业,转向那些拥有不可替代性技术基石的“链主”企业。

第二,学习其战略定力——以深度对抗“跨界”诱惑。 SK海力士数十年只做存储芯片,三星在半导体业务的利润占比高达94%后,果断放弃低利润的家电等红海市场。这种“专注”与当前中国企业的“跨界”热潮形成鲜明对比。车企造手机,手机厂商造车,AI公司做直播,扫地机器人公司构想火星移民。频繁的跨界,恰恰是主业缺乏深厚技术壁垒的恐慌性表现。当你的核心业务护城河足够深时,你无需外求;正是因为我们的大多数汽车及AI业务,建立在极易被替代的应用与集成层,才不得不通过不断追逐新风口来维持增长叙事。我们应将标杆锚定在那些能将“一米宽”的市场掘进“万米深”的企业身上。

第三,学习其“利润信仰”——用定价权定义企业尊严。 产业的强弱,最终尺度不是销量和营收,而是利润率与价值链话语权。三星一家企业94%的利润来自半导体,使其能从容地从家电市场“撤退”,这不是败退,而是战略升级。反观中国企业,我们热衷于公布销量排名、营收规模,却鲜有底气谈论单车净利润、核心部件自研率带来的超额利润。产业尊严不在于你能卖出多少辆车,而在于你的核心技术能否让你拥有“加价”的底气,能否在产业链利润分配中占据主导。我们的标杆,应从追求“大而不倒”,转向追求“强而获利”。

三、 突破路径:以“融合”与“奉献”重塑产业基因

诊断问题、明确标杆后,中国智能产业的破局之路在于重塑自身的产业基因,这需要深刻践行《兵商战略》中的融合(Convergence)与奉献(Dedication)。

融合(Convergence)的内核是混元(Mix)与协同(Synergy)。它并非简单的跨界,而是不同技术、产业链环节的有机整合与化学反应,以催生系统性创新。华为的模式值得深思,它并非自己去制造每一辆车,而是将自研的芯片、操作系统、云计算与通信技术与车企深度融合,形成一种垂直但开放的生态,协同攻关底层技术。要打破韩国在HBM领域的垄断,单一车企或AI应用公司无力为之,必须依靠一场“产业会战”。

具体而言,需要实现三重融合:一是需求与研发的融合。整车厂、AI公司必须与上游材料、设备、设计企业深度绑定,将应用端的算力痛点,精确转化为芯片设计的具体规格,避免闭门造车;二是制造与设计的融合。借鉴韩国IDM(垂直整合制造)模式的优势,强化本土晶圆代工与存储芯片设计企业之间的协同优化,缩短从设计到量产的爬坡周期;三是资本与耐心的融合。政府资本与市场化资本需形成接力,用十年磨一剑的战略耐心,去浇灌那些需要长期巨额投入、短期难见回报的半导体存储“无人区”。这种多维度、跨领域的“混元”与“协同”,才能锻造出足以与韩国双雄抗衡的系统竞争力。

而《兵商战略》的最终之象——奉献(Dedication),则定义了所有行为的底色,它由勤奋(Diligence)和目标(Goal)构成。中国人的勤奋不输于世界任何民族,但我们的勤奋,需要用更宏远、更坚定的“目标”来引领。这个目标,不应仅是某款车型月销过万,或是在某个垂直榜单上登顶。它应该是一场关于产业话语权的“上甘岭战役”——明确在3-5年内,要在HBM及下一代存储技术、先进封装等核心领域,实现从无到有、从可用到好用的决定性突破。

这需要一种近乎偏执的战略牺牲精神。三星为了巩固存储霸权,甘愿舍弃家电市场的海量营收;那么,中国企业是否愿意为了攻克EDA软件或光刻胶,而主动放弃一些赚快钱的地产、金融或同质化造车机会?是否愿意奖励那些在基础研发上坐足“冷板凳”的科学家和工程师,而非仅追捧能快速变现场景的“产品经理”?真正的“奉献”,是让“勤奋”在一条被“目标”清晰定义的窄路上持续聚焦,直至击穿壁垒。它意味着用今天的利润,去赌明天的命脉;用此生的专注,去填补几代人的产业空白。

当我们重新审视中韩产业在AI时代的这场“龟兔赛跑”,会发现输赢并非取决于眼前的速度。那只敏捷奔跑的“中国兔子”,如果不能从横向扩张转向纵向深挖,不能从市场应用导向转向技术壁垒导向,那么奔跑反而会离目标更远。韩国这只“乌龟”,正因其缓慢、沉重却异常坚硬的战略外壳,一步步爬到了产业链金字塔的顶端,成为了一个时代红利的永久收租者。

“兵商战略”ABCD模型给予我们最大的启示,或许是:在商业的世界里,真正的强大从不在于你游猎了多少片草原,而在于你是否拥有并守住了那片水草最丰美、唯一能通向未来的隘口。对于中国智能汽车产业而言,打破韩国企业在内存乃至更底层算力芯片上的垄断,不只是一个技术命题,更是一场关乎战略哲学与产业信仰的深层革命。只有当我们学会像韩国企业一样,以奉献之心,行融合之道,立精准之标,用敏捷之术,才能在AI时代的全球版图中,写下属于中国的、有尊严的利润叙事。否则,我们或许真的将面临一个难以接受的未来:不是我们看不起的对手超越了我们,而是它已经完全看不到我们。

公司核心业务包括国际技术转移、产学研合作、股权投资融资以及跨境并购整合,致力于促进全球创新资源的优化配置。公司已成功协助众多企业实现国际化战略,其合作伙伴与成功案例涵盖威高集团、通用技术、三星电子、韩美制药等行业领军企业,在促进产业升级与技术商业化方面积累了卓著声誉。