作者 | 万连山

整天把AGI挂在嘴边的OpenAI,突然变得市侩起来。

当地时间5月11日,他们宣布牵头成立名为OpenAI Deployment Company的新实体,初始投资40亿美元,大举进军B端市场。

为了快速壮大业务,反手还收购了英国AI咨询公司Tomoro,挖来了150名顶尖的前线部署工程师。

……

针对这两件事,我只想到了八个字:放下身段、贴脸肉搏。

动作又快又狠,一般称之为急了。

01

OpenAI现在的压力很大。

在今年的全员大会上,应用首席执行官Fidji Simo,把Anthropic在B端的高歌猛进称为“叫醒服务”,并严厉警告团队必须为商业客户“死磕生产力”,绝不能再被“支线任务”分心。

以前OpenAI觉得,我把地表最强的GPT模型API一甩,企业乖乖交钱调用就行了。

但现实是,大量企业的IT架构极为陈旧,混杂着各种遗留的数据孤岛、奇葩的安全协议和RBAC。

你给他们GPT接口,他们根本无法安全地连到自己的ERP系统里。

结果就是,无数个企业AI项目卡在了“概念验证”和“小规模试点”阶段,死活上不了生产线。

简单来说:仅靠卖前沿模型的API,无法有效转化为企业级营收。

这就是OpenAI在B端市场最尴尬的困境。

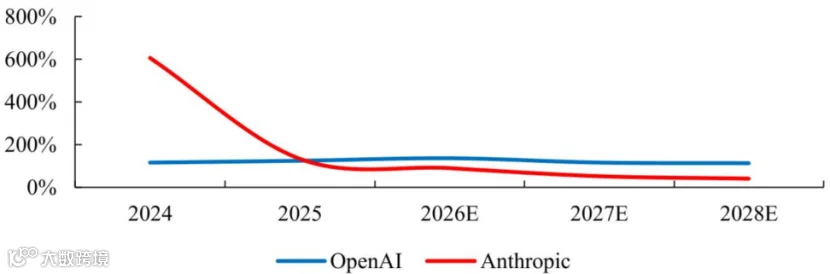

Anthropic的运用效率(服务期投入/收入)优于OpenAI,来源:The Information

相比之下,Anthropic赢在哪里?

长文本与超大上下文窗口:企业数据动辄几百页的财报、几万行的代码,Claude在这方面的吞吐和逻辑连贯性是最强的。

开发者友好度:在智能体工作流的编排上,Claude的幻觉更少,输出格式更稳定。

以及最重要的“安全与中立”品牌人设:尤其在金融、医疗、法律这些对合规性和数据隐私要求极高的行业,主打“宪法AI”的Anthropic,明显更值得信任。

根据Bloomberry针对全球7.6万家企业做的调查分析数据:财富100强企业中,有70%在使用Claude。

不过与此同时,还存在着一个有趣的“双边部署”心理现象:

在购买了Claude的企业中,有接近48%的企业同时也在为ChatGPT买单;但在购买了ChatGPT的企业中,只有6.5%的企业买了Claude。

怎么解释这一现象?

通常的剧本大概是这样的:

某大厂先买了一批ChatGPT Enterprise的账号给全公司用,大家拿它写写邮件、做个PPT,觉得挺好用。但当公司需要处理长达几十万Token的财报、或者需要在内网部署极低幻觉率的安全Agent时,他们发现ChatGPT总是在关键时刻胡说八道。于是,技术团队火速拍板:“给核心研发和法务团队上Claude!”

简而言之,绝大多数企业的策略是:ChatGPT用于全员尝鲜,Claude负责克难攻坚。

这样的后果就是,Anthropic拿走了绝大部分客单价高、粘性强的核心业务订单。

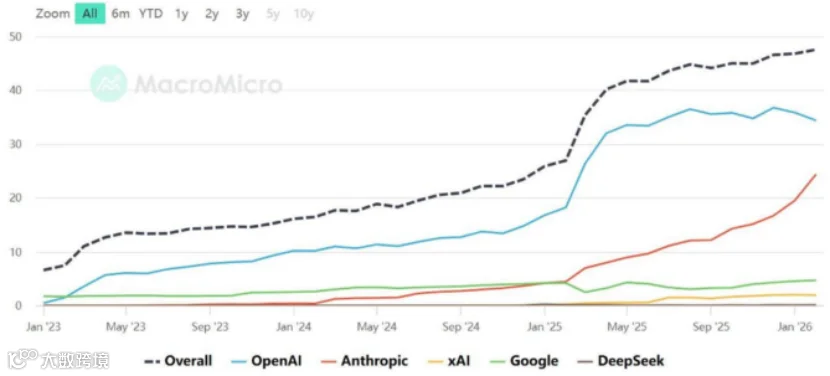

美国企业AI采用率,Anthropic赶超OpenAI,来源:Ramp AI Index

根据Menlo Ventures发布的《2025/2026年度企业生成式AI状态报告》,截至2026年初,Anthropic在企业级大模型API支出中的市场份额已经达到40%。

与此同时,OpenAI在企业级市场的份额,从2023年的50%暴跌至27%。

丢掉的那一半,基本全是被Anthropic吃下了。

现状必须改变。

但服务客户这种事,那些天天在实验室里调参的高智商天才并不擅长。

OpenAI需要的是懂企业政治、懂业务流、能穿西装也能写代码的专业人士。

这就引出了本次事件的主角,40亿美元的资本局,以及Tomoro这家公司。

02

OpenAI Deployment Company实际上是一个利益共同体。

40亿美元的初始投资背后,是19家全球顶级的投资机构、咨询公司和系统集成商。

私募巨头TPG领投;Advent、贝恩资本和Brookfield为联合牵头创始合伙人;高盛、软银、华平投资,以及老牌银行 BBVA 和麦肯锡、凯捷、贝恩咨询等传统咨询巨头。

这些投资机构和咨询巨头不仅仅是出钱,还赞助着全球2000多家顶级企业,系统集成商更是覆盖了成千上万家公司,全都可以成为OpenAI扩展业务规模的下游服务商。

在B端市场,技术好不好有时候排第二,“关系硬不硬”才排第一。

这套资本绑定的打法,让很多企业没有拒绝的理由。

简而言之,客户是现成的,不用再去敲门销售。

时间不等人,为了让新公司立刻干活,OpenAI毫不犹豫地收购了英国AI咨询公司Tomoro。

Tomoro的来头同样不小。

看看其自带的客户名单:乐购、维珍航空、美泰、红牛、富达国际、Supercell。

他们是干嘛的?

简单来说,就是直接空降到客户的公司,和客户的业务主管、一线员工坐在一起办公。

他们要做诊断,看企业里哪个环节用AI最能降本增效,把OpenAI的前沿大模型和客户陈旧的内部数据、工具、权限控制系统、核心业务流程连接起来。

然后,他们要在短时间内构建定制的评估系统,衡量准确率,并直接把原型推向生产线。

这就是OpenAI急需的“高接触、人在回路”专业人士。

收购Tomoro,等于直接买了一支能够“端到端”解决部署瓶颈的成建制团队。

他们可以直接拿到OpenAI未发布的新模型、新工具的底层权限,必然会对OpenAI在B端市场的竞争起到巨大帮助。

但这是否就意味着,OpenAI能挽回目前的颓势?

03

首先,OpenAI Deployment Company的模式本身,就存在硬伤。

传统咨询公司是中立的,最怕的就是“供应商锁定”。

如果它们雇佣了OpenAI Deployment Company的工程师,就意味着被深度绑定在OpenAI的生态里。

一旦被绑定,未来你涨价怎么办?

渠道商也不会坐视这种事发生。

微软、谷歌和AWS早就通过庞大的系统集成商网络覆盖了这些B端买家,并且在智能体治理、身份认证和可观测性布线上有多年的领先优势。

OpenAI现在自己在内部建一支这样的队伍,实际上是在和原本需要依赖的传统IT实施渠道进行直接竞争。

虽然这次拉了麦肯锡、凯捷入伙,但长期来看,既是合作伙伴又是竞争对手的矛盾关系,极有可能导致传统集成商的暗中抵制。

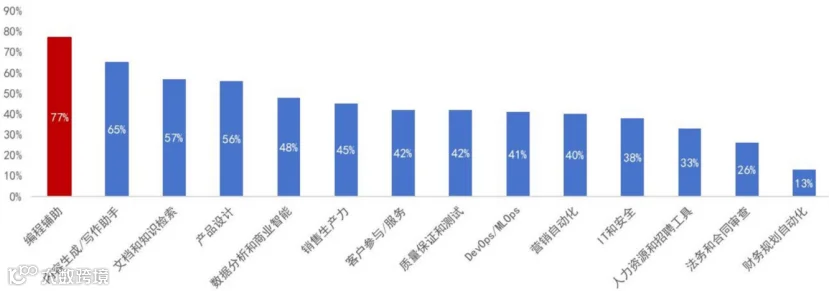

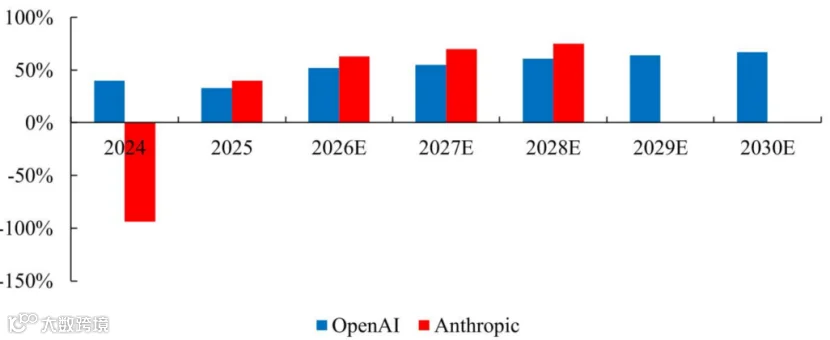

OpenAI和Anthropic的预期毛利率,来源:The Information

Anthropic同样在招兵买马,而且手笔更大。

5月4日,Anthropic联合黑石集团、海曼弗里德曼和高盛,宣布成立一家全新的“AI原生企业服务合资公司”,初始资金 15亿美元。

紧接着5月6日,与全球顶级IT工程服务巨头EPAM Systems达成合作,发起“Claude架构师”大规模认证计划:

在2026年第三季度完成5000名认证,最终建立一支超过10000人的认证工程师军团;针对OpenAI,专门培养250名前线部署工程师。

并在公司战略层面上,全面转向“重度”垂直化。

以刚发布的“金融智能体”为例,它直接以插件的形式进入PowerPoint和Outlook里,自动写投行路演的推介材料,自动审查KYC合规文件,自动建立财务模型、评估估值,甚至每个月末自动“关账”……

除此之外,还推出了Claude Cowork和人事、医疗、法务等各种特定行业绑定的插件市场,与最新发布的 Claude Opus 4.6 高达 100万 Token 的超大上下文窗口打配合。

就目前而言,Anthropic是唯一一个把量身定制AI服务能做到量产的企业,竞争力依然是最强。

04

两家巨头的动作,标志着AI行业全面进入“重资产服务化”阶段。

以前,只要模型跑分够高,就有大把机构排队掏钱。

但现在,市场逐渐意识到,由于数据孤岛、数据治理和知识管线的存在,模型能力就算再强,如果没人去梳理这些烂摊子,AI也只能是个高大上的玩具。

所以,科技公司间的竞争,迅速从单纯的“算力战”、“参数战”,转向“服务战”、“实施战”。

谁拥有更多、更优秀的部署工程师,谁能更快地将模型融入客户的ERP、CRM,谁才是真正的赢家。

对大批企业而言,它们使用AI的方式也迎来了质变。

部署工程师们将会帮它们构建出成百上千个能够自动执行任务的智能体,下沉到每一个最基层的办公室和工厂中。

AI的“玩具时代”已经结束,真刀真枪的“大应用时代”,才刚刚开始。

这阶段,必然会催生出一大批针对AI治理、AI审计和AI安全的新兴创业公司,整个生态也会被彻底做大。

我们总在想AI在消灭岗位的同时,到底会创造什么岗位。

这个就是了。(全文完)