经营地址变更

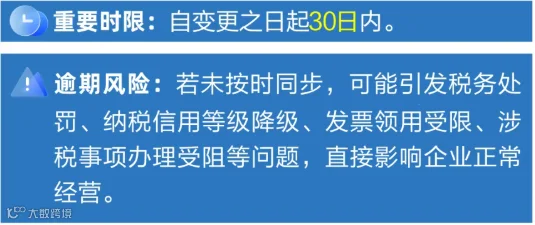

企业因搬迁、办公场所调整完成工商地址变更后,纳税人需自工商变更完成之日起30日内,向税务机关同步办理地址变更手续;若地址变动涉及主管税务机关调整(跨区域迁移),需向原税务机关办理跨区域迁移手续,结清税款并由系统自动向迁达地税务机关转移档案,完成后续报到。

经营范围变更

企业新增、删减应税经营项目(如新增技术服务、不动产租赁等)并完成工商变更后,纳税人应在工商变更办结后30日内,向主管税务机关申请调整税种、税目及适用税率。特别是涉及新增需特定资质的行业时,必须同步核定票种,并完成相关资质备案,保障发票开具与申报合规。

资本与股权变更

企业发生注册资本增减、股东变更(如股权转让、新增股东)等事项并完成工商登记后,纳税人需在工商变更完成后30日内,向税务机关如实申报,办理相关税务登记信息变更手续。

行业类别变更

企业因主营业务转型导致行业类别变更并完成工商信息更新后,纳税人应在工商行业信息变更后30日内,向税务机关申请调整行业登记信息,保障涉税事项精准办理。

人员信息变更

企业完成法定代表人、财务负责人、办税人员的内部任免或相关调整后,涉及法定代表人变更的,应自工商变更之日起30日内向税务机关同步更新相关人员备案信息;涉及财务负责人、办税人员调整的,应在人员变动生效之日起30日内,向税务机关同步更新相关人员备案信息,确保涉税联络畅通及法律责任落实到位。

联系方式变更

企业更换办税联系电话后,纳税人应在信息发生变化后30日内,向税务机关更新联系方式,避免影响涉税业务办理。

分支机构变动

企业新设、撤销异地分支机构或办事机构后,纳税人应在分支机构变动后30日内,向总机构及分支机构主管税务机关,分别申报办理变更或注销手续。

核算方式变更

企业因经营规模扩大、组织架构调整,变更核算方式后,纳税人应在核算模式实际发生变化后30日内,向主管税务机关报备变更相关信息,保障财务核算与税务管理衔接合规。