管理费填报是私募股权基金年度财务监测报告的重点内容。

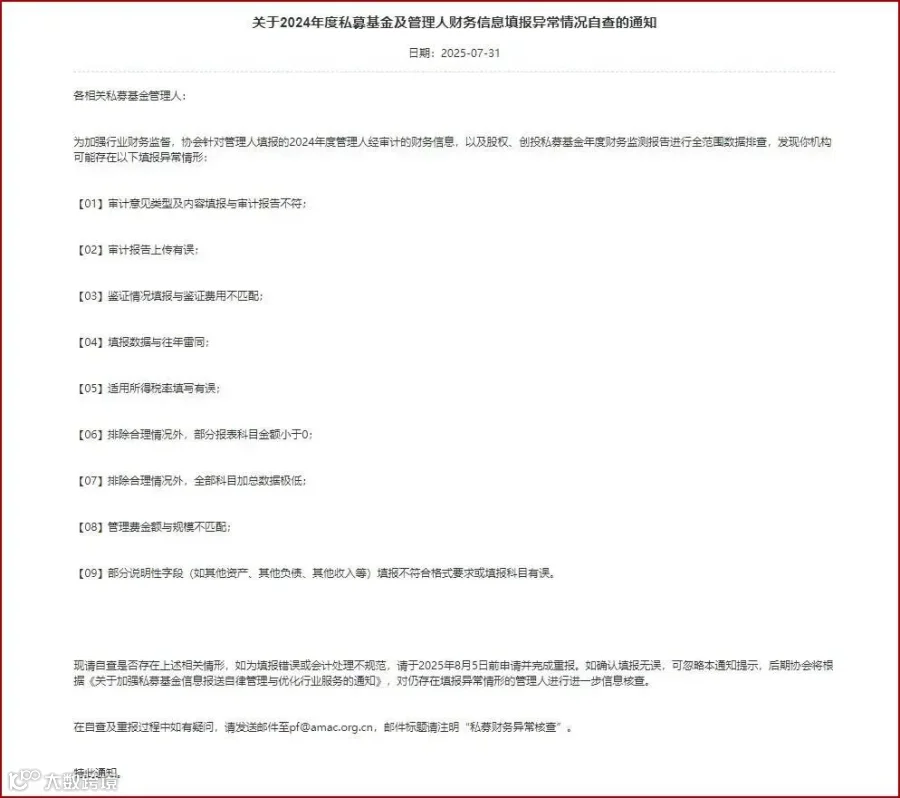

中基协在2025年8月曾发布《关于2024年度私募基金及管理人财务信息填报异常情况自查的通知》,异常情形共9类,其中就包含管理费的填报核对。

填报数据直接关联基金财务合规校验,错报、漏报极易触发整改问询,做好规范填报是机构顺利完成年度财务监测、规避合规风险的关键一环。

自查核对通知截图如下:

因管理费计入规则错误,需重报私募基金年度监测报告,一次性支付管理费,一次性计入,填报错误

某私募股权基金于2024年11月备案成功,合伙协议约定一次性支付3年的管理费共计120万元。根据基金业协会填报说明,该类基金可不出具年度审计报告。

管理人在填报2024年度财务监测报告时,将120万元管理费一次性计入当期费用。2025年基金审计时,审计师提出管理费需按权责发生制按年分摊计入。

财政部2022年7月1日生效的《资产管理产品相关会计处理规定》第四条:

“资产管理产品的管理人收取管理人报酬的,资产管理产品应当按照权责发生制原则,在管理人提供相关服务的期间,将当期发生的管理人报酬计入当期损益。”

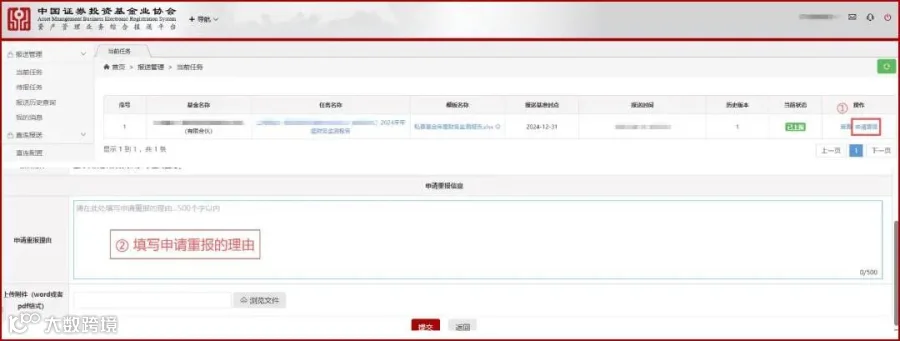

重报2024年私募股权基金财务监测报告,

将管理费填报金额120万元调整为40万元;

2025年私募股权基金财务监测报告中,当年管理费仍填报40万元。

1. 在协会资产管理业务综合报送平台(AMBERS系统)找到需重报的基金,点击 “申请重报”。

2. 填写重报理由(如实说明会计差错调整即可),第一次重报无需协会审核,提交后重报界面立即开放。

3. 修改管理费金额及相关勾稽数据,确认无误后提交。

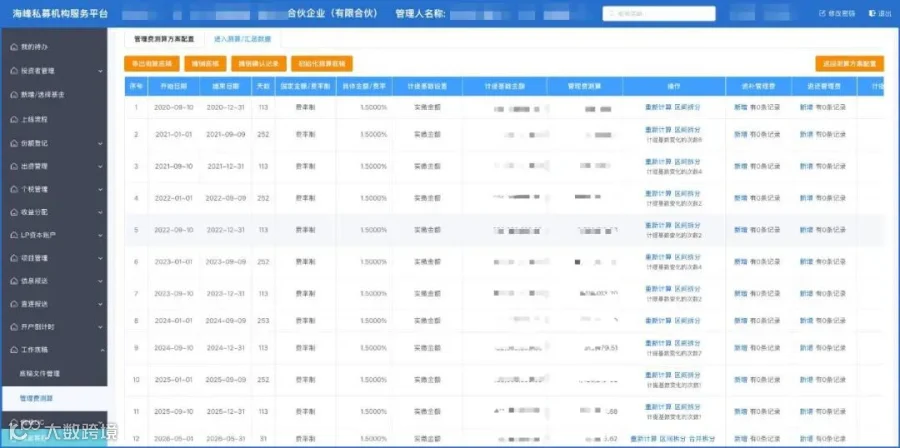

可以使用海峰智能私募基金管理费计提和摊销系统—海峰私募机构服务平台。我们计算的逻辑,是首先测算出需要支付的管理费,其次按月进行分摊。

第一步:管理费测算,依据合伙协议的约定,测算管理费。

第二步:一次性支付的管理费进行摊销。

规范分摊填报管理费是年度财务监测合规关键,一次性列支易触发数据异常整改。

牢记权责发生制核算要求,按年度拆分摊销,依托标准化工具精准测算,规范完成填报与差错更正,高效规避协会问询风险。

如您想咨询私募基金合规运营问题

请识别/扫描下面二维码