2026年6月9日,深圳证券交易所上市审核委员会 2026年第31次审议会议召开,深圳市鸿富诚新材料股份有限公司(简称 "鸿富诚")首发申请获通过,符合发行条件、上市条件和信息披露要求。本次IPO保荐机构为华源证券股份有限公司,会计师事务所为立信会计师事务所(特殊普通合伙),律师事务所为广东华商律师事务所。

公司为国家级专精特新 "小巨人" 企业,专注热管理、电磁屏蔽和吸波等先进电子功能材料及器件研发、产业化,核心产品包括导热界面材料、电磁屏蔽及吸波材料,广泛应用于数据中心(AI高功率芯片、光模块)、智能汽车、5G通信及消费电子等领域深圳市鸿富诚新材料股份有限公司。拟募资12.20亿元用于先进电子功能材料基地建设项目、研发中心建设项目、营销服务网络及总部基地建设项目、补充流动资金以及发展与科技储备资金。

主营业务

主营业务情况

公司是一家专注热管理、电磁屏蔽和吸波等先进电子功能材料及器件研发、产业化的国家级专精特新重点“小巨人”企业,产品主要包括导热界面材料、电磁屏蔽及吸波材料。该等材料是保障各类电子信息产品可靠性和稳定运行的关键材料,广泛应用于数据中心(AI高功率芯片、光模块)、智能汽车、5G通信及消费电子等领域。

在热管理领域,公司是行业内极少数能够量产制备石墨烯导热垫片并实现规模应用的企业,并直接和国际材料头部企业展开竞争。公司采用创新取向技术,实现石墨烯材料的垂直排列,充分挖掘石墨烯在垂直方向的优异导热性能,通过界面功能化实现极低热阻,目前公司量产产品导热系数达到 130W/m·K,热阻低于0.06℃cm2/W,可快速导出热量,同时具备优异的压缩回弹性,能够有效解决高功率大尺寸芯片翘曲形变等关键问题,消除界面空隙,长期使用无泵出风险,保障散热稳定性。在石墨烯导热垫片的基础上,公司于2024年进一步成功开发金属碳基复合材料,产品导热性能好、整体界面热阻低,可用于重复测试,适用于高功率芯片测试等应用场景,有效解决了传统热界面材料“热阻低而难以重复使用,可重复使用却热阻高”的行业痛点。

凭借石墨烯导热垫片、金属碳基复合材料等创新产品,目前公司已进入全球头部AI芯片企业导热界面材料供应链并批量供货。公司也是目前国内极少数已经成功实现TIM1热界面材料小批量供应的企业。TIM1热界面材料作为芯片封装内材料,直接接触发热芯片,因此对其导热性能、机械性能以及稳定性要求极为苛刻。公司TIM1材料得到客户认可并开始小批量供应,体现了公司在高端导热界面材料的竞争实力和市场地位。同时公司在液冷材料及散热器件上也持续投入研发资源,积极进行相关布局。随着人工智能、超算服务器等高功率芯片应用市场的快速发展,该等领域对热管理要求越来越高,高端导热界面材料已经成为制约产品性能的关键电子材料,公司产品未来市场前景广阔。

在电磁屏蔽材料领域,公司深耕多年,致力于不断改进生产工艺技术,提高产品效能和精密程度,目前已经掌握电磁屏蔽材料生产所需的核心技术,形成了品类完善的产品体系,包括一些工艺难度较高的屏蔽材料,如SMT导电泡棉,其兼具耐高温、高回弹和自动焊接等特点,应用于汽车电子行业;半包裹导电泡棉、导电毛丝产品,其具备低应力、高回弹等特点,解决了目前电子产品屏下导电干扰及应用过程中可能出现水波纹问题,产品性能处于国内领先水平,产品应用于各大消费电子品牌终端产品中。

在吸波材料方面,公司基于水基功能涂料制备技术及片状取向工艺技术,可量产具有宽范围导磁性能(在1MHz频率下,磁导率值覆盖50至300)的吸波材料,从而达到吸波材料“宽频、环保性”的目标,产品应用于各大消费电子品牌终端产品中。

公司通过多年持续自主研发及产学研合作,围绕“工艺+配方”,积累了众多核心技术,构建了品类齐全、性能领先、应用领域覆盖广泛的产品及技术解决方案体系。截至报告期末,公司共获得178项授权专利,其中发明专利72项,被评为国家级专精特新重点“小巨人”企业、广东省电子器件热传导材料工程技术研究中心、国家高新技术企业、广东省省级制造业单项冠军(碳基导热垫片)。公司凭借出色的技术创新能力,荣获国际R&D100创新奖等行业奖项,以及B1公司最佳协同奖、质量优秀协作奖等核心客户奖项。此外,公司还参与制定4项国家及行业标准,其中国家标准1项,行业标准3项。同时,在坚持自主研发的基础上,公司还广泛开展外部产学研合作,包括公司与华中科技大学设立“光电器件高效热管理技术联合实验室”;与深圳先进电子材料国际创新研究院设立“鸿富诚-SIEM先进电子材料联合实验室”等,共同推动国产高端先进材料的研发及产业化。

主营业务收入

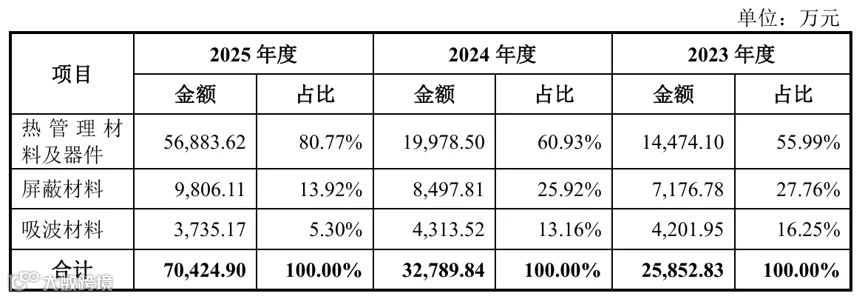

报告期内,公司主营业务收入主要来自于热管理材料及器件、屏蔽材料及吸波材料的研发、生产和销售,按产品类别划分具体情况如下:

(1)热管理材料及器件收入分析

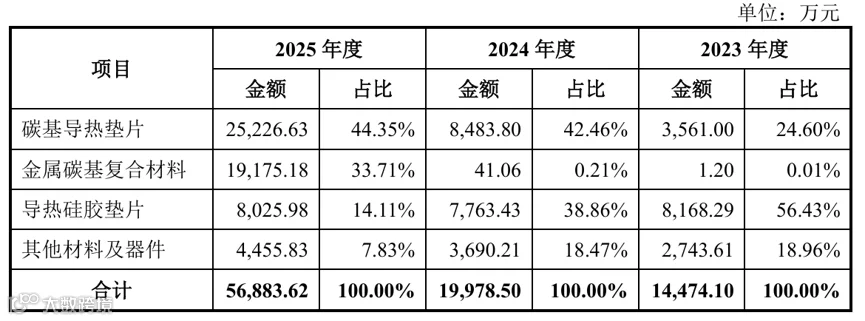

报告期内,公司热管理材料及器件收入分别为14,474.10万元、19,978.50万元和56,883.62万元,占主营业务收入的比例分别为55.99%、60.93%和80.77%。其具体构成情况如下:

报告期内,热管理材料及器件收入金额及占比均快速提升,主要原因为:

①石墨烯导热垫片产品经过多年的持续迭代研发,产品性能及品质稳定性达 到客户要求,于2023年开始获得批量订单并呈现快速增长态势;

②公司研发的金属碳基复合材料适用于高功率芯片测试等应用场景,有效解 决了传统热界面材料“热阻低而难以重复使用,可重复使用却热阻高”的行业痛 点,并通过行业头部客户测试认证,自2025年上半年销售订单快速增长;

③其他材料及器件收入持续增长。公司围绕热管理不同的应用场景,进行持续产品开发和市场拓展,取得了良好效果,如导热凝胶、散热器件、石墨片等产品也实现不同程度的收入增长。

(2)屏蔽材料收入分析

报告期内,公司屏蔽材料收入分别为7,176.78万元、8,497.81万元和9,806.11万元,占主营业务收入的比例分别为27.76%、25.92%和13.92%。屏蔽材料收入规模总体保持稳定,但受热管理材料及器件收入持续提升的影响,其占主营业务收入的比重有所下降。

(3)吸波材料收入分析

报告期内,公司吸波材料收入分别为4,201.95万元、4,313.52万元和3,735.17万元,占主营业务收入的比例分别为16.25%、13.16%和5.30%。吸波材料收入规模总体保持稳定,但受热管理材料及器件收入持续提升的影响,其占主营业务收入的比重有所下降。

销售及客户情况

报告期内,公司对前五大客户销售情况如下:

B公司为公司关联方。除此之外,公司现任董事、高级管理人员和核心技术人员、主要关联方或持有发行人5%以上股份的股东未在主要客户中占有权益。

控股股东、实际控制人

公司的第一大股东为孙爱祥,实际控制人为孙爱祥、赵建平。

赵建平为孙爱祥姐夫,两人于2021年7月10日签署了《一致行动人协议书》。孙爱祥持有公司32.03%股份,赵建平持有公司25.97%股份,合计持有公司58.00%股份。同时,孙爱祥为鸿富诚管理、鸿富诚咨询和鸿领管理的执行事务合伙人,控制鸿富诚9.86%表决权。孙爱祥与赵建平合计控制鸿富诚67.86%的表决权。

孙爱祥,男,1968年生,中国国籍,无境外永久居留权,身份证号码为330424196808******,高中学历。1987至1993年,任保祥塑料厂负责人;1993年至1998年,任深圳好特胶粘材料有限公司销售;1998年至2000年,任深圳市宝安区福永镇立霸胶粘材料商行负责人;2002年至2008年,任海盐海诚胶粘材料有限公司负责人;2003年5月至2021年10月,任鸿富诚有限执行董事、总经理;2011年4月至今,任重庆鸿富诚执行董事、总经理;2018年6月至今,任浙江鸿富诚执行董事、经理;2020年7月至今,任武汉肯达执行董事、经理;2021年10月至2025年6月,任发行人董事长、总经理;2025年6月至今,任发行人董事长。

赵建平,男,1963年生,中国国籍,无境外永久居留权,身份证号码为330424196311******,高中学历。1992年至2006年,任大杨山石料厂厂长;2003年5月至2021年10月,任鸿富诚有限监事;2003年10月至今,任海盐强盛纺织有限公司执行董事、总经理;2011年12月至今,任海盐欣兴小额贷款有限公司监事;2018年6月至今,任浙江鸿富诚监事;2021年10月至今,任发行人董事。

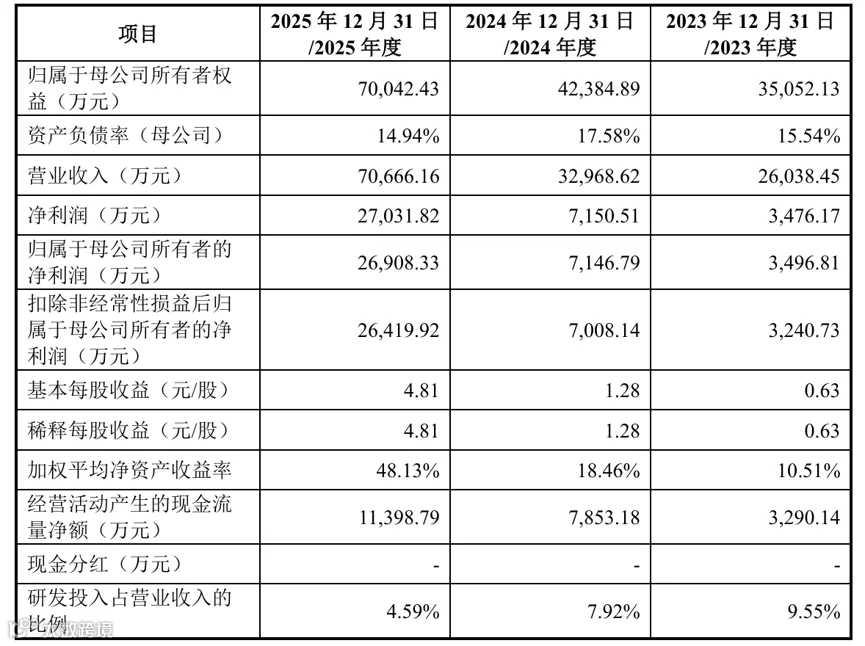

主要财务数据与财务指标

毛利与毛利率

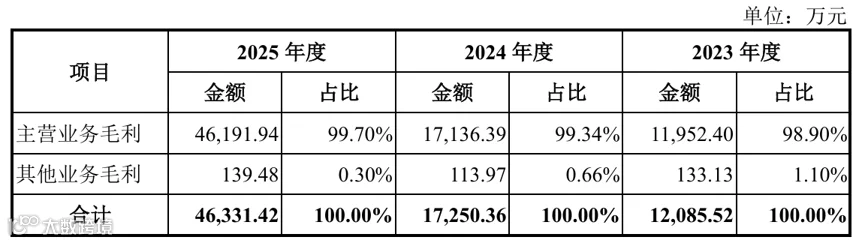

1、综合毛利构成分析

报告期内,公司综合毛利分别为12,085.52万元、17,250.36万元和46,331.42万元。其中,公司主营业务毛利分别为11,952.40万元、17,136.39万元和46,191.94万元,占比均在98%以上,是公司盈利的主要来源。

2、主营业务毛利构成

报告期内,公司分主营业务产品类别的毛利构成如下:

报告期内,公司主营业务毛利分别为11,952.40万元、17,136.39万元和46,191.94万元。其中,热管理材料及器件贡献的毛利分别为7,213.17万元、11,833.69万元和41,487.22万元。公司主营业务毛利主要来自于热管理材料及器件。

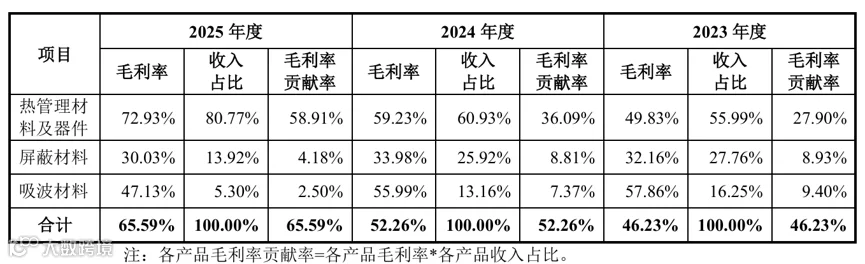

3、主营业务毛利率变动分析

报告期内,公司主营业务毛利率分别为46.23%、52.26%和65.59%,总体呈现持续上升态势。

报告期内,公司主营业务产品毛利率及贡献情况如下表所示:

由上表可知,报告期内,热管理材料及器件对主营业务毛利率贡献率分别为27.90%、36.09%和58.91%,对主营业务毛利率贡献率最高且持续提升。报告期内主营业务毛利率波动主要系受热管理材料及器件毛利率波动所致。

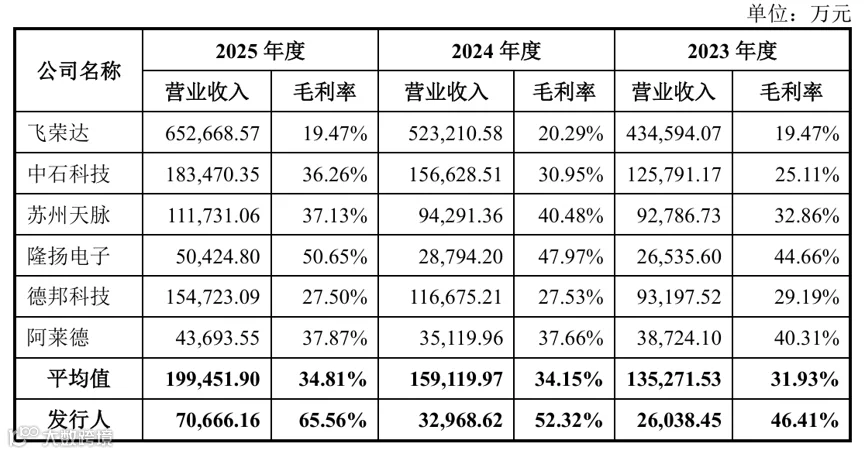

4、公司毛利率水平与同行业可比公司对比情况

报告期内,公司综合毛利率分别为46.41%、52.32%和65.56%,与同行业可比上市公司毛利率对比情况如下:

报告期内,公司毛利率高于同行业可比公司的原因主要系产品构成、应用行业及领域有所差异所致,具体分析如下:

(1)产品构成有所差异

通常在同等情况下,热管理器件产值比单纯材料更大,但毛利率相对单纯材料会更低。如飞荣达2024、2025年营业收入超过50亿元,包含了大量散热模组、各类器件收入;中石科技2024、2025年营业收入超过15亿元,其中主要为石墨材料、散热组件,而公司以热管理和电磁屏蔽材料为主,器件收入占比较低。

(2)产品应用行业及领域有所差异

同行业可比公司产品主要应用领域为消费电子、通讯、新能源等领域,竞争相对激烈,毛利率水平相对较低。而公司产品,尤其是碳基导热垫片、金属碳基复合材料等创新产品,主要应用于数据中心(AI高功率芯片、光模块)、5G通信、智能汽车等领域,毛利率水平相对较高。

综上,公司综合毛利率水平符合公司特点和经营实际情况,具有合理性。

具体上市标准

发行人本次发行上市申请适用《深圳证券交易所创业板股票上市规则(2026年修订)》第2.1.2条第(一)项规定的上市标准:最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6,000万元。

募集资金用途

公司拟向社会公众公开发行人民币普通股(A股)1,873.0606万股,占发行后总股本的比例不低于25%,实际募集资金扣除发行费用后,将全部用于公司主营业务相关的项目,具体使用计划如下:

公司将严格按照有关管理制度使用本次发行募集资金,若本次实际募集资金难以满足投资项目的资金需求,资金缺口由公司自筹解决。募集资金到位后,将按照项目实施进度及轻重缓急安排使用;如募集资金到位时间与项目进度要求不一致,则根据实际需要以其他资金先行投入,待募集资金到位后予以置换。

如果本次募集资金最终超过项目所需资金,超出部分将用于与公司主营业务相关的领域或根据中国证监会及交易所的有关规定处理。本次募集资金的实际投入时间将按募集资金到位时间和项目进展情况作相应调整。

问询

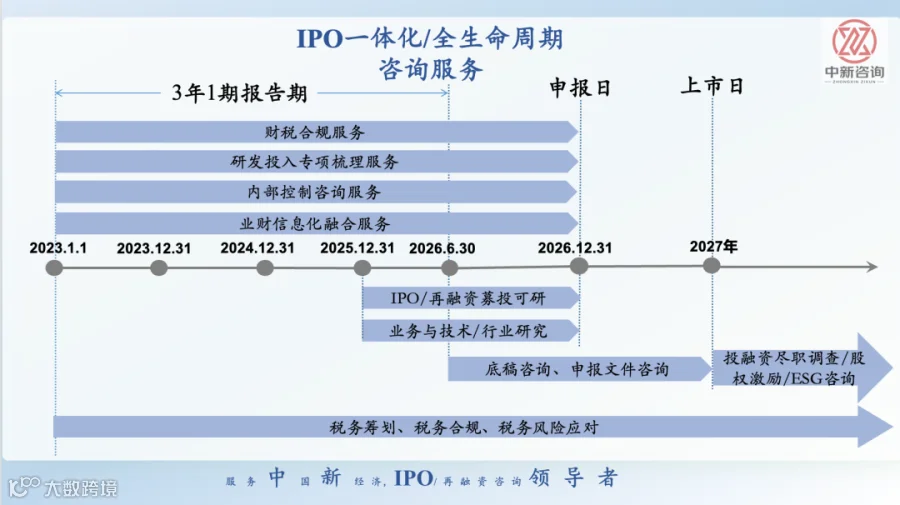

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO