2026年6月15日,深圳证券交易所上市审核委员会召开2026年第34次审议会议,粤芯半导体技术股份有限公司(简称:粤芯半导体)创业板IPO申请通过深交所上市委审议。

主营业务

公司以特色工艺晶圆代工为核心商业模式,服务芯片设计公司和终端客户,主要客户涵盖境内外多家一流半导体行业设计公司。公司具备集成电路、功率器件等产品的工艺研发与制造能力,产品应用领域覆盖消费电子、工业控制、汽车电子和人工智能等。

公司是广东省自主培育且首家进入量产的 12 英寸晶圆制造企业,广东省集成电路行业协会和广州市半导体协会会长单位。公司拥有一支研发经验丰富、技术能力成熟的研发团队,能够快速响应客户的工艺研发和制造需求,截至 2025年 12 月 31 日,公司已取得授权专利(含境外专利)712 项,其中发明专利 343项。公司已通过 IATF 16949 汽车行业质量管理体系认证。公司承担了多项国家级、省市级半导体领域相关的科研项目,并先后被认定为“广东省企业技术中心”、 “广东省工程研究中心”。

公司目前拥有两座 12 英寸晶圆厂,分别为第一工厂(粤芯一、二期)和第二工厂(粤芯三期),规划产能合计为 8 万片/月,截至 2025 年末已实现产能 6.33万片/月。目前,公司已启动建设一条规划产能为 4 万片/月的 12 英寸集成电路数模混合特色工艺生产线,即第三工厂(粤芯四期),产线建成后将为硅光及光电融合、嵌入式存储、图像传感器、数模混合及射频(存算一体芯片)、OLED 显示驱动等工艺技术平台提供产能保障,工艺制程节点涵盖 65nm-22nm,下游应用覆盖人工智能、高端工业控制、新能源汽车等领域。粤芯四期建成后, 公司产能合计将达到 12 万片/月。

主营业务收入

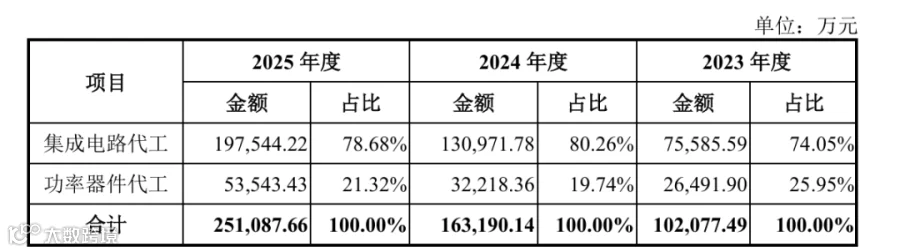

报告期内,公司营业收入构成情况如下:

报告期各期,公司主营业务实现的收入分别为 102,077.49 万元、163,190.14万元和 251,087.66 万元,由集成电路代工及功率器件代工业务构成。

销售及客户情况

报告期内,公司向主要客户的销售情况如下:

报告期内,公司向前五大客户的合计销售收入分别为55,020.20万元、98,460.77万元、157,389.56万元,占当期主营业务收入的比例分别为53.90%、60.34%、62.68%。公司不存在对单一客户销售额超过当期营业收入50%的情形,亦不存在对单一客户的重大依赖。

报告期内,公司主要客户与公司及其董事、高级管理人员、持股5%以上股东之间不存在关联关系。

控股股东、实际控制人

截至本招股说明书签署日,公司第一大股东誉芯众诚持股比例为 16.88% ,第二大股东广东半导体基金持股比例为 11.29%,任一股东均无法控制股东会的决议或对股东会决议产生决定性影响。公司董事会由 11 名董事组成,其中 10 名董事由公司董事会提名,1 名职工代表董事由职工代表大会选举产生,任一股东均无法决定董事会半数以上成员的选任。因此,公司无控股股东和实际控制人。

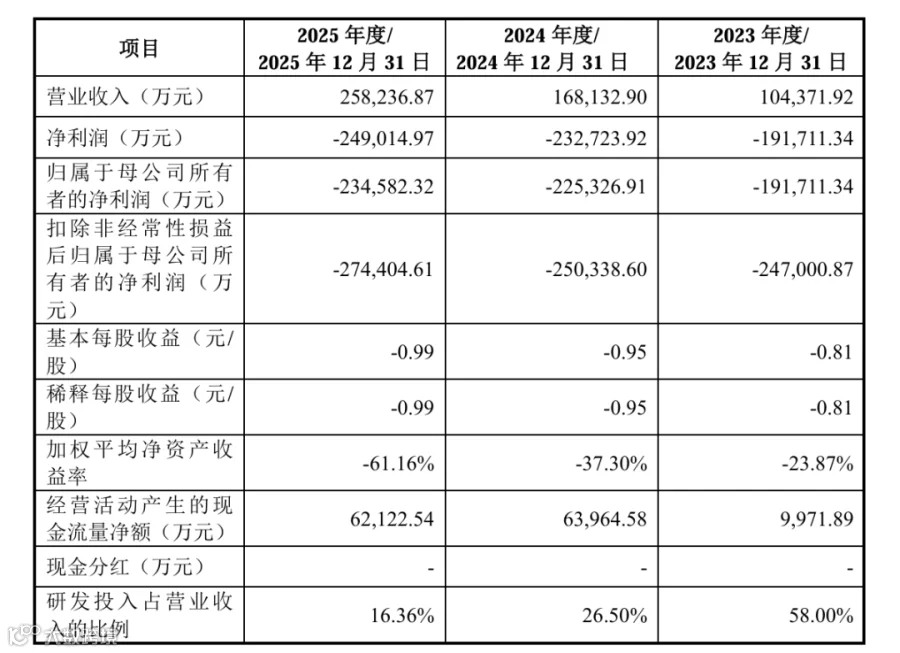

主要财务数据与财务指标

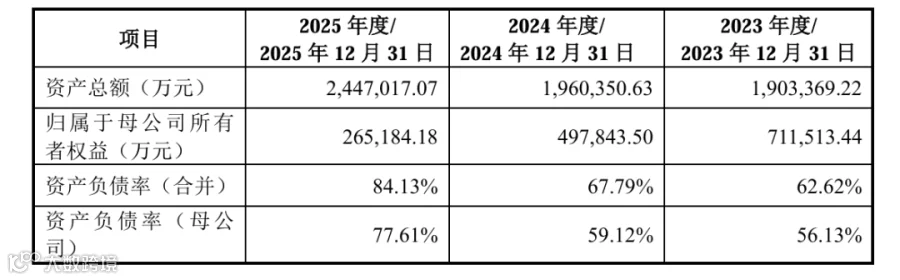

报告期内,公司主要财务数据及财务指标如下:

毛利与毛利率

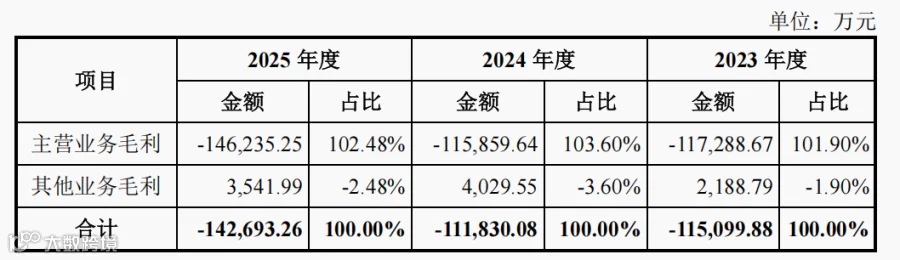

报告期内,公司营业毛利构成情况如下:

报告期各期,公司综合毛利分别为-115,099.88 万元、-111,830.08 万元和- 142,693.26 万元,主要由主营业务毛利构成。报告期内, 公司毛利额为负,主要原因为公司尚处于产能建设及爬坡期,单位固定成本较高。

报告期内,公司其他业务毛利金额分别为 2,188.79 万元、4,029.55 万元和3,541.99 万元,主要为公司向客户销售光掩模、探针卡等实现的销售毛利。

报告期内,公司毛利率按主营业务的产品或服务分类构成情况如下:

报告期各期,公司主营业务收入均由晶圆代工业务构成,主营业务毛利率分别为-114.90% 、-71.00%和-58.24% ,主要受单位售价及单位成本变动影响。2024年以来,公司主营业务毛利率已呈现快速改善趋势。

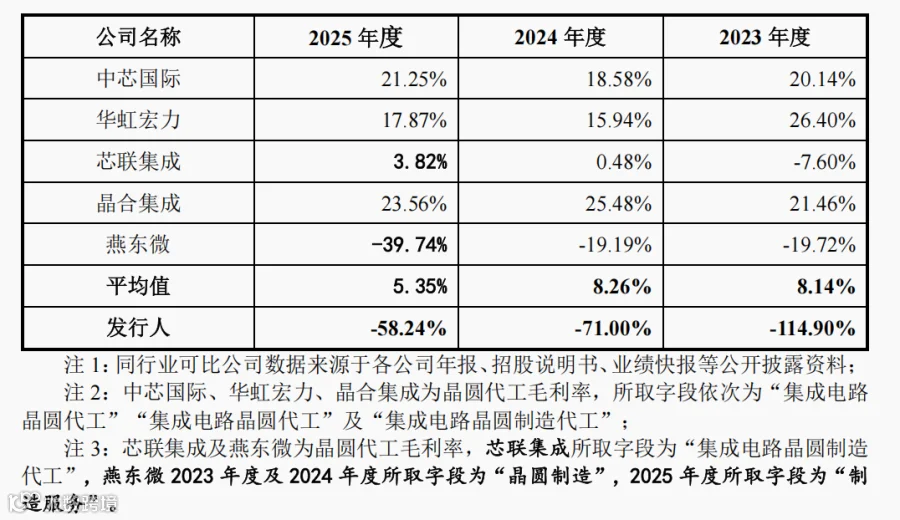

报告期内,公司与同行业可比公司毛利率对比情况如下:

报告期内,公司毛利率呈持续上涨趋势,2024 年度及 2025 年度的主营业务毛利率相较于 2023 年已分别回升 43.90 个百分点及 56.66 个百分点,主营业务毛利率已逐步提升,呈现改善趋势。公司主营业务毛利率与同行业可比公司变动趋势基本一致,但受公司产线投产阶段、代工产品种类及产品构成等因素影响, 公司主营业务毛利率低于同行业可比公司。

发行人选择的具体上市标准

公司选择的上市标准为《深圳证券交易所创业板股票上市规则(2025 年修订)》2.1.2 条之“(三)预计市值不低于 50 亿元,且最近一年营业收入不低于 3亿元。”

公司最近一次外部股权融资对应的投后估值为 253 亿元,公司预计市值不低于 50 亿元;此外,公司2025 年度实现营业收入 25.82 亿元,最近一年营业收入不低于 3 亿元。综上,公司符合上市标准。

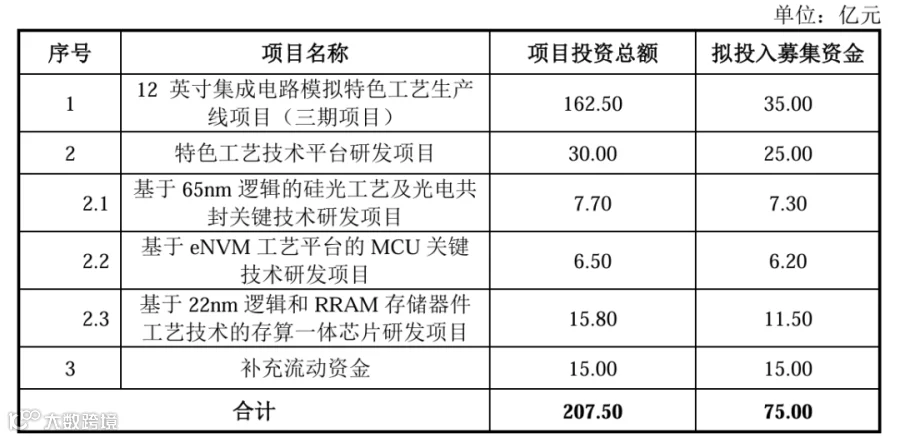

募集资金用途

2025 年12月12日,公司召开2025年第四次临时股东会,审议通过了《关于公司申请首次公开发行股票并在深圳证券交易所创业板上市方案的议案》,拟公开发行人民币普通股不超过 788,530,465 股,占发行后总股本的比例不低于10%,募集资金将全部用于公司主营业务相关的项目。公司本次公开发行股票募集资金扣除发行相关费用后的净额计划用于以下项目:

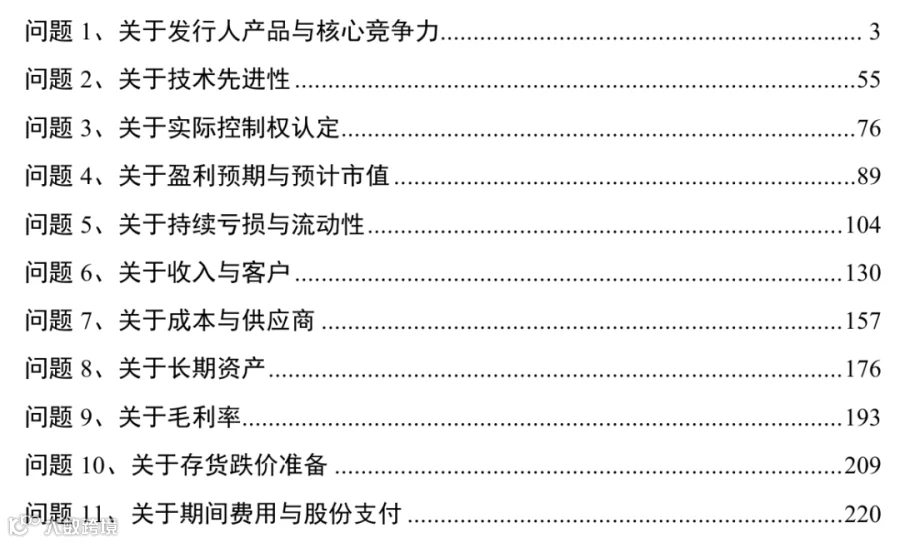

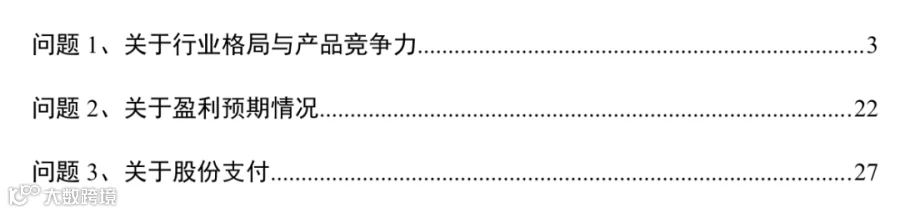

问询

第一轮审核问询:

第二轮审核问询:

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO