个人所得税申报季已至,纳税人需在 3 月 1 日至 4 月 18 日 期间完成上一财政年度的税务申报。为协助您合规、高效地履行税务义务,Jenga提醒您合理安排时间,确保申报无误、避免潜在罚款风险。

文后附上各项税收减免、退税和扣减政策详解。合理运用各项个税减免政策,不仅有助于减轻税负,更能确保合法合规、避免不必要的罚款风险。

什么人需要报税?

在新加坡,只要你在当地获得应税收入,无论是否是税务居民,都可能需要向Inland Revenue Authority of Singapore(IRAS)报税。

区别在于:

税务居民:按居民税率(0%–24%)申报和缴税。

非税务居民:通常按固定税率(如就业收入一般15%或按居民税率取较高者)缴税。

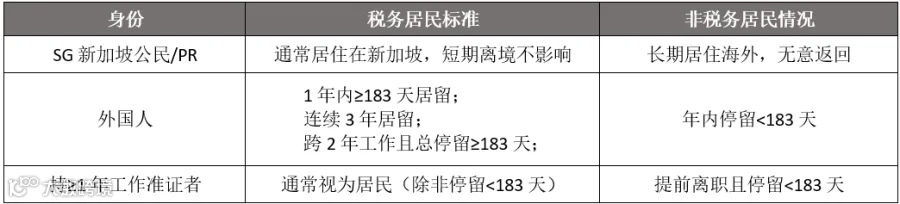

新加坡税务居民

在某个评税年度(Year of Assessment, 简称 YA),如果满足以下任一条件,您将被视为新加坡的税务居民(tax resident):

新加坡公民或永久居民 (SPR)

通常居住在新加坡:

如果您是新加坡公民或永久居民,且您的主要居住地在新加坡,即可被视为税务居民。

临时离境不影响居民身份:短期出差、旅游或其他临时性离境不会改变税务居民身份。

举例:

新加坡公民 John 长期在新加坡生活,即使一年中有几个月在海外工作,他仍是税务居民

外国人(Foreigner)

如果您是外国人(非新加坡公民或 PR),符合以下任何一项,您也会被视为税务居民:

在上个日历年内至少在新加坡居留/工作 183 天;

例如:如果您在 2024 年 1 月至 12 月期间累计在新加坡居住 183 天或以上,您就是 2025 年度(YA 2025)的税务居民。

连续 3 个日历年在新加坡居留/工作;

即使每年未满 183 天,只要连续 3 年都有居留,仍符合税务居民标准。

跨 2 个日历年的连续工作,并且总停留时间至少 183 天;

如果您的工作期跨越 2 个年度且在新加坡的总停留天数 ≥ 183 天,您即为税务居民。

适用对象:外籍员工,但不包括公司董事、公众艺人或专业人士(如顾问、律师等)。

举例:

Maria 于 2024 年 11 月开始在新加坡工作至 2025 年 6 月,总停留时间超过 183 天 → 被视为 2025 年度税务居民。

持有有效期至少1年的工作准证 (Work Pass)

如果您持有有效期 ≥ 1 年的工作准证(如 Employment Pass, S Pass),在工作期间通常被视为税务居民。

注意:当您离职并办理税务清算(tax clearance)时,税务局 (IRAS) 会根据实际停留天数重新评估您的居民身份。

如果最终停留 < 183 天 → 会被重新归类为非税务居民。

举例:

Tom 持有有效期 2 年的 Employment Pass,但只工作了 5 个月(停留少于 183 天),在清税时仍会被认定为非税务居民。

总结

注意:EP持有者的税务义务

持有新加坡就业准证(Employment Pass,简称EP)的个人,如果在新加坡没有实际居住或工作,可能会对EP的续签产生影响。EP的批准和续签主要基于持证人在新加坡的实际就业和居住情况。如果持证人长期不在新加坡居住或工作,新加坡人力部(MOM)可能会质疑其在新加坡的就业真实性,从而影响EP的续签。

此外,EP持有人在新加坡的收入需要按照新加坡税法进行申报和纳税。如果持证人没有在新加坡居住或工作,可能没有应税收入,但仍需遵守相关的税务申报义务。

因此,建议EP持有人确保在新加坡有实际的居住和工作安排,并遵守新加坡的税务和移民法规,以避免影响EP的续签。

新加坡税务居民的处理方式

征税范围:

一般来说,在新加坡赚取或从新加坡获得的收入要缴纳所得税:

工资、奖金、董事费、佣金等;

行使股票期权的收益;

经营所得,佣金及自由职业取得的收入;

投资所得(如物业出租收入等);

其他所得(如年金,特许权使用费,中奖等偶然所得或信托收入等);

海外收入:

一般来说,不需要纳税或报告在新加坡收到的海外收入,包括存入新加坡银行账户的收入。但是,在以下情况下,需要为海外收入纳税:

通过新加坡的合作伙伴获得;

你的海外工作与你在新加坡的工作相关(例如,您需要出国旅行作为您工作的一部分

你在新加坡经营贸易/业务,并在海外进行相关贸易/业务;

你在新加坡为外国雇主工作;

代表新加坡政府在海外工作;

收入多少需要报税

符合以下条件之一即需申报个人所得税:

年收入超过22,000新元;

自雇净收入达6,000新元以上;

非居民取得新加坡境内收入;

如果您的年收入低于20,000新元,并且不属于税收居民,您就没有纳税义务,但仍须申报。

正如2025年预算所宣布的那样,2025年课税年度的所有纳税居民都将获得个人所得税退税。退税金额为应纳税额的60%,上限为200新元。对于2024年课税年,纳税居民可获得应纳税额50%的个人所得税退税,最高可达200新元。

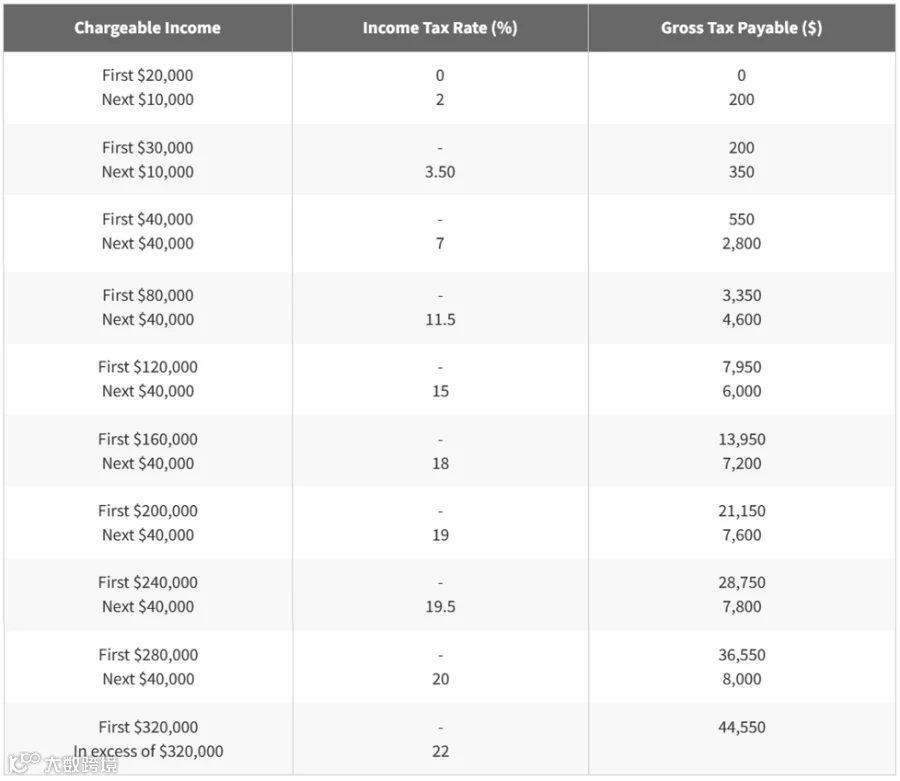

新加坡的个人所得税,实行阶梯税率制。在扣除上面提到的个税抵扣项目之后,税率在0%至24%之间。

非新加坡税务居民

非税务居民指在新加坡不符合税务居民判定标准的个人。

通常是指:

在一个评税年度内停留少于 183 天的外国人。

长期居住在海外的新加坡公民或永久居民,且不再通常居住于新加坡。

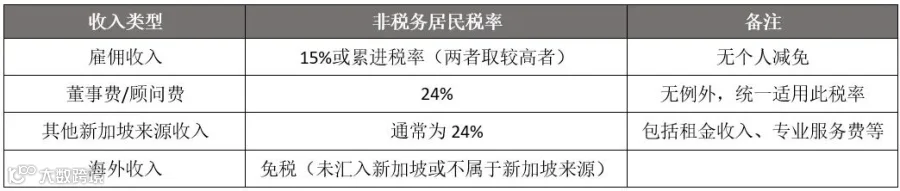

非税务居民的税务处理方式

收入征税范围

所有来自新加坡的收入均需缴税,包括雇佣收入、董事费、顾问费、租金收入等。

境外收入(即不来源于新加坡的收入)通常不需缴税。

税收优惠与扣除

可申请:

合理工作相关支出扣除(如必要的工作开支)。

符合资格的捐款扣除(如捐赠至符合条件的新加坡慈善机构)。

不可申请:

个人减免(Personal Reliefs),如子女教育减免、配偶减免等均不适用于非税务居民。

税率及征税方式

雇佣收入(Employment Income)

非税务居民的薪资收入,将按以下两者取较高者计税:

统一税率:15%

税务居民适用的累进税率(0% - 24%)

举例:

如果累进税率计算出的税额高于按 15% 税率计算的金额 → 按累进税率征税。

若累进税率计算税额较低 → 按 15% 税率征税。

董事费、顾问费及其他收入

统一适用 24% 税率。

无论收入金额大小,不适用累进税率或 15% 税率优惠。

举例:

公司董事 Peter(非税务居民)在新加坡收取董事费 SGD 10,000 → 税额为 SGD 2,400(24%)。

总结

报税流程

个人按上一年的收入纳税。报税年度从3月1日开始,电子申报必须在4月18日之前完成。纸质申报必须在4月15日前完成。

收到个税申报的通知

分两种情形:

A.如果收到信件或短信,通知你无需呈报所得税申报表(No-Filing Service),则无需提交所得税申报表。可以选择登录“myTax Portal”门户网站来预览你的税单,并在4月18前完成评估及支付,税单是根据你的自动计入收入以及您之前提出的任何减免申请(如有)来计算得出的。

B.如果收到信件、表格或短信,通知你提交所得税申报表( file an Income Tax Return),在3月1号至4月18期间,无论如何你都必须提交上一年度的年收入,或你的雇主是否参与“就业入息自动分摊计划(Auto-Inclusion Scheme for Employment Income.)”。

在个税申报之前,需要准备以下资料:

表格IR8A;

家属救济情况;

房屋租金收入以及其他收入等详细信息(针对拥有房产的个人);

商业登记号、合作税收参考号(针对自雇人士和合伙企业);

Singpass/ Singpass 外国用户账户 (SFA)

现在新加坡的个税申报全部采用电子申报,你需要按以下步骤申报:

➜登录税务局网站mytax.iras.gov.sg,选择Personal Tax;

➜使用Singpass登录,如果你没有Singpass,可以在www.singpass.gov.sg申请。如-果你忘记Singpass密码,也可上这个网站重新设置密码;

➜登录之后,便可通过E-filling进行网上提交;

➜申报完成后税务局会发出一个税单(Notice of Assessment),你必须在接到缴税通知之后的一个月内缴纳,否则将面临罚款;

税单支付

税务局给纳税人提供了多种支付方式:

自动扣款(GIRO)

Paynow(扫描QRcode)

网银支付

DBS Paylah

电话银行(仅对DBS/POSB,OCBC和UOB开放)

ATM(仅对DBS/POSB和OCBC开放)

AXS在线平台和站点

邮政自助服务器(SAM)在线平台和站点

卡支付(AXS站点)

支票

税务局鼓励纳税人选择GIRO的付款方式,并为选择GIRO的纳税人提供12个月的免息分期付款。

无论是被纳入NFS(Non-filing Services)计划的纳税人,还是其他纳税人,收到评估通知后都必须检查,以确保信息是正确的。完成申报后,税务局会出具缴税通知说明(Notice of Assessment),必须在接到缴税通知之后的一个月内缴纳,否则将面临罚款。如果您需要更多时间提交所得税申报表,最多可延长 14 天,请使用myTax Portal上进行延长归档。

若有不正确的地方,或者有其他未申报的收入,一定要在收到税单的30天内使用登录myTaxPortal中选择“反对评估”(Objection to Assessment)的电子服务并提交需要修改的细节给税务局。 税务局会根据纳税人提供的信息重新评估,并发出一个修改后的税单。

外籍人士的税务清缴

外籍人士即将离开新加坡或者要在新加坡境内更换工作,必须结清所有税款。这一过程被称为税务清缴。现任雇主必须通知新加坡税务局(IRAS),并确保外籍员工在离职前已缴纳所有税款。

如果持有任何尚未行使或尚未归属的现有股票期权或奖励,那么在完成纳税申报时,被视为已从该股票或奖励中获得了收益。

如果预计会获得退款,建议注册 PayNow FIN 以加快处理速度。

拖欠或不缴纳个人所得税

拖欠或不缴纳税款有什么后果

如果您未能在到期日之前付款,IRAS可能会采取以下措施:

征收滞纳金;

指定代理机构,如银行、雇主、租客或律师(处理你的任何财产的销售)来收回逾期的税款;

签发旅行限制令(TRO),阻止你离开新加坡;

采取法律行动;

逾期缴税处罚

除非是经批准的分期付款,否则如果你在NOA到期日之前没有缴纳全额税款,你将被处以5%的滞纳金。如果你对你的纳税额度提出异议,并正在等待结果,你仍须缴纳NOA所显示的评税。如果你的异议被接受,纳税评估将修改,多余的款项将会退还给你。

如果在征收5%的滞纳金后60天内仍未缴纳税款,则每满一个月可能会征收每月1%的额外罚款,最高可达未缴税款的12%。

提出上诉,豁免逾期付款的罚款

你可以通过上诉来获得逾期罚款的豁免,上诉可通过mytax.iras.gov.sg网站的Appeal Penalty Waiver提出。

需要提供以下资料才能在网上完成豁免罚款的上诉:

课税年度;

联系电话;

注意,上诉只会在下列情况下才会考虑:

在滞纳金通知单上规定的到期日之前,你已经全额缴纳了滞纳金;

截至目前为止,在过去2个公历年没有豁免记录;

*付款必须反映在您的税务帐户中。

Jenga 温馨提示

非税务居民在新加坡工作的短期合同或项目,应特别注意较高的税率规定。虽有部分支出与捐款可扣除,但大部分个人减免政策不适用。

建议提早进行税务规划,避免因误报而产生额外罚款。

个税减免项目

新加坡税务居民有权就子女抚养费、父母赡养费、保险费、职业培训费用以及公积金筹款等事项享受个人所得税减免。需要注意的是,目前新加坡个税减免的顶限为8万新元。

申报减免时,尤其是新移民对于减免的条款在理解上还是会有所偏差,今天小编就来就常见的减税项目的条款给大家做一个详细解释。这里对大家熟知的公积金CPF减免和不常见的战备军人减免我们就不做讨论。

注意:以下的税务减免额度是在需要计算的收入上进行减免,而非所需缴纳的税款额度上减免。

1. 收入减免

收入减免(Earned Income Relief) 适用于所有纳税人,报税时系统会自动计算。

减免额度:

注意:如果应纳税所得额低于可申请的最高金额,则减免将以应纳税所得额为上限。

例如,如果你在2025年12月31日年满55岁,并且在2025年的应税收入为5,000新元,那么你在2026年的课税年度(YA)将获得5,000新元的劳动收入减免(而不是6,000新元)。

对于那些因为永久的身体或心理残疾严重影响其工作能力的人,以上三个年龄段的减免额度分别是4,000新元, 10,000新元和12,000新元。

2. MediSave自愿缴款(VC-MA)及税务减免

可以向自己的MediSave账户进行自愿缴款,并享受税务减免,从而降低应纳税额。

现金补充(top-up)适用于:

自己的退休账户(RA)和特别账户(SA)

自己及家人的MediSave账户

减税额度上限:

每个评税年度(YA)最高减免:16,000新元

自己:最多 8,000新元

家人:最多 8,000新元

自雇人士(SEP)特别说明:

自雇人士的CPF减税分为两部分:强制MediSave缴款 + 自愿CPF缴款。强制MediSave全额抵税,自愿CPF最多按“收入37%或37,740新元上限”计算,且不能重复超额减免。

若为自雇人士,必须先缴清应付的MediSave金额,才能享受相关减税。

3. 补充退休计划SRS减免

符合以下条件的新加坡公民、永久居民或外国人都可以开始SRS账户:

年满18岁;

未被宣告破产;

没有精神障碍,并能够自己处理个人事务;

SRS账户由新加坡本地3家银行运营商管理:

DBS 星展银行;

OCBC 华侨银行;

UOB 大华银行;

注意:您一次只能拥有一个SRS账户。在同一时间点开设多个SRS账户是违法的,并可能会受到罚款。

SRS缴款和税收减免:

所有SRS缴款必须在当年的12月31日或根据你的SRS银行的要求完成,才能在缴款年度之后的评估年度中获得SRS税收减免资格。建议你向你的SRS银行查询SRS缴款的截止日期。

你和/或你的雇主(代表你)可以随时以任何频率进行SRS缴款,但受到当年的最大SRS缴款限额的限制。缴款必须以现金形式进行。

由雇主代表你向你的SRS账户进行的缴款构成你的薪酬。这些缴款是应税的,必须由雇主在您的相关评估年度的IR8A表格中申报,而你将获得这些缴款的税收减免。

对于外国人:

你需要通过提交SRS声明表格(外国人专用)来声明您的外国人身份,以便SRS银行计算你当年的最大SRS缴款额。

注意:如果你在一年内成为新加坡公民或永久居民,请及时更新SRS银行业务员,因为即使你已经在该年度进行了缴款,你的最大缴款额也必须重新计算。SRS银行操作员将按比例重新计算你当年的SRS缴款上限。未及时通知,可能会对超额缴款处以罚款。

减免额度:

只要是在评估年度的前一年内所缴纳的SRS的额度,均可获得税收减免。要注意的是,个人所得税的减免上限是8万新元,适用于所有申请的税收减免总额。

新加坡公民/永久居民:额度上限为15300新元;

外籍人士:额度上限为35700新元;

当您进行个税电子申报时,SRS税收减免将根据SRS银行提供的信息,自动反映在您的收入、扣除和减免报表中。

4. 配偶/残障配偶减免

如要在YA2026申请配偶减免(Spouse / Handicapped Spouse Relief),必须在2025年满足以下所有条件:

您的配偶在2025年与您同住或由您供养;

您的配偶在2025年没有超过8,000新元的年收入。

年收入包括:

应纳税所得(例如贸易、就业、租金和SRS提取);免税所得(例如银行利息、股息和养老金,不包括CPF支付) 以及外国来源的所得(无论是否已汇回新加坡)。

如果您与配偶合法分居,您可以在根据法院命令或分居协议支付赡养费用的情况下申请此减免。支付赡养费给前配偶的离婚纳税人不符合申请此减免的资格。

减免额度:

配偶减免:2000新元;

残障配偶减免:5500新元;

根据法院命令或分居协议要求支付赡养费的法定分居配偶:按上两项额度和前一年抚养费的支付额中的较低额减免。

5. 父母/残障父母减免

如要在YA2026申请父母减免(Parent Relief/Handicapped Parent Relief),您必须在2025年满足以下所有条件:

赡养了被赡养人(例如父母/岳父母/祖父母/外祖父母/继父母/继祖父母/养父母/养祖父母);

被赡养人年满55岁或以上(残障父母没有该年龄限制);

被赡养人在2025年的年收入没有超过8000新元 (残障父母没有该收入限制);

被赡养人:在新加坡与您同住;或在新加坡的另一家庭居住,并且您支持他/她的费用为至少2,000新元。

“居住在新加坡”是指受养人在2025年永久居住在新加坡,只有临时离开(例如短期假期)。对于外国家属,如果他们在2025年停留至少8个月,也适用。

每位纳税人最多可以申请两名被赡养人的减免。

如果您申请了父母减免,则不允许其他纳税人在同一被赡养人上申请配偶/残疾配偶减免和残疾兄弟姐妹减免。

如果有多个纳税人同时赡养同一位被赡养人,并符合申请资格条件,可以根据达成的协议分担减免的额度。

减免金额:

6. 祖父母照顾者减免(仅限女性)

如要在YA2026申请祖父母照顾者减免(GCR: Grandparents Caregiver Relief),您必须满足以下所有条件:

您是一位已婚、离婚或丧偶的职业母亲;

在2025年,您的父母/祖父母/岳父母/外祖父母(包括前配偶的父母):

居住在新加坡:照顾者在新加坡为永久居留,除了暂时离开,例如海外旅行;而外籍照顾者,需要在新加坡居住至少8个月。

照顾您的以下任何一项:

-在2025年年满12岁以下的新加坡公民的子女;或

-在2025年是新加坡公民的未婚残障子女;和

-在2025年的年收入没有超过8000新元。

减免金额:

3,000新元,一位照顾者。

不可以有多位纳税人在同一位照顾者上申请该项减免。该照顾者除了GCR以外,还可能是其他减免申请的对象 (例如:父母减免、配偶减免)。

7. 合格子女/残障子女减免

如要在YA2026申请合格子女减免(QCR)或者残障子女减免(HCR),您必须在2025年满足以下所有条件:

您的子女未婚,并且:

-是由您和您的配偶/前配偶所生;或

-是您的继子/继女;或

-已经合法被领养

您的子女在2025年 (残障子女无需满足该条件):

-16岁以下;或

-16岁以上,并且在任何大学、学院或其他教育机构全日制学习。

您的子女的年度收入未超过8,000新元 (残障子女无需满足该条件,年度收入包括来自国民服役、实习、校际交流和兼职工作的津贴和薪水,不包括奖学金、助学金和类似的津贴)。

你一直在抚养你的孩子;

减免金额:

合格子女减免(QCR):4000新元/个子女;

残障子女减免(HCR):7500新元/个子女;

如果您是一位职业母亲,并且符合职业母亲子女减免(WMCR)的所有条件,您可以同时申请QCR/HCR和WMCR,但每个子女的QCR/HCR + WMCR总额上限为5万新元。不论父亲或母亲提出,QCR/HCR为优先批准。WMCR将受到剩余额度的限制。

您可以根据协商达成的共同比例与您的配偶/前配偶分享同一子女的QCR/HCR。当您与配偶/前配偶分享时,每个子女的总申请金额不得超过4000新元/7500新元的最高额度。

8. 职业母亲子女减免(子女为新加坡公民)

如要在YA2026申请职业母亲子女减免(WMCR),您必须在2025年满足以下所有条件:

您是一位已婚、离婚或丧偶的职业母亲;

您有通过就业、养老金、贸易或业务,或通过职业或职业获得的应税收入(您的应税获得收入是您的总获得收入减去可扣除费用);

您抚养的子女在2025年12月31日时是新加坡公民,并符合子女减免QCR/HCR的所有条件。

减免金额:

您可为每个子女申请的WMCR金额基于子女的排行顺序,并与您的获得收入的百分比相匹配。如果您为多个子女提出申请,WMCR的百分比可以叠加,最高可以达到收入总额的100%。

第一个子女:母亲获得收入的15%;

第二个子女:母亲获得收入的20%;

第三个及更多子女:母亲获得收入的25%;

每个孩子的救济数额根据家庭中的孩子顺序而有所不同。您的孩子的顺序是基于:

9. 残障兄弟姐妹减免

如要在YA2026申请残障兄弟姐妹减免,您必须在2025年满足以下所有条件:

受扶养者身体或精神上残障;且

您的受扶养者:

- 在2025年与您同住在新加坡;或

- 在新加坡的不同住户内居住,并且您为其提供了至少2000新元的支持。

在新加坡居住:在2025年,受扶养者在新加坡为永久居留,除了暂时离开,例如海外旅行;外籍受扶养者,需要在新加坡居住至少8个月。

减免金额:

您可以为每个残障兄弟姐妹或其残障配偶申请5500新元减免。

如果其他人已经为同一个兄弟姐妹或其配偶提出了其他任何减免要求,您将无法申请残障兄弟姐妹减免。

例如,如果您的父亲已经为您的残障兄弟提出了残障子女减免,您和其他兄弟姐妹将无法为他提出残障兄弟姐妹减免。

如果您与其他纳税人一起为同一个残障兄弟姐妹或其残障配偶提供支持,那么所有人可以根据协商达成的共同比例分享此减免额度。

10. 人寿保险减免

如要在YA2026申请人寿保险减免,您必须满足以下所有条件:

您支付了您自己的人寿保险保费。对于已婚男性,如果您符合其他条件,您还可以申请为妻子支付的寿险保费进行减免。

如果您的保单是在1973年8月10日之后购买的,保险公司必须在新加坡设有办事处或分支机构。

在前一年度中,所缴纳CPF额,包括强制员工CPF,自雇人士强制Medisave和自愿缴纳的CPF,不得超过5000新元。

不符合人寿保险减免的保险/附加险:

意外保险、住院保险

健康保险:如MediShield、Intergrated Shield等

残疾保险:如ElderShield、CareShield Life等

寿险保单下的附加险(例如全残险、重疾险、保费豁免险等)

重大疾病保险

储蓄保险、投资保险

减免金额:

您可以申请以下两者中较低的一项:

5000新元与您所缴纳CPF之间的差额;或

您本人/您妻子的寿险保额的7%,或支付的保费。

11. 现役军人税收减免

所有符合条件的现役军人(NSman)都有权享受NSman税收减免。NSman Relief是为了表彰他们对国家服务的贡献。这种宽免是根据前一个工作年度(即从4月1日至3月31日)的国民服务情况计算的。NSman Wife和NSman Parent relief也分别发放给NSman的妻子和父母,以表彰他们对丈夫和儿子的支持。

需满足以下条件:

完成了《征兵法》(第93章)规定的全职国民服役;或

有关当局如认为你已完成该等服务;

减免金额:

取决于是否参与国民服役活动以及是否担任关键岗位,在1,500新到5,000新之间。

获得更多税务方面的相关资讯,可联系我们的Jenga专业顾问。

关于Jenga

Company Profile

结构创造规模,治理延续信任。 简客·安德森是立足于新加坡的机构级企业服务和结构治理平台。作为Anderson Global的亚太战略枢纽,全球15 大分支机构与 800+ 专家资源联动,为跨国企业、高净值家族及前沿科技创始人提供端到端的机构级全球专业服务。

我们擅长于处理复杂监管环境下跨境/跨界的商业结构与合规问题,核心业务覆盖全矩阵:

跨境顶层和落地架构设立 | 财税规划与全球合规 | 国际业务扩张 | 家族办公室综合方案 | 基金与资管机构设立 | 受监管业务牌照咨询。

立足新加坡 · 与全球链接 拥有 23 年卓越服务履历及完整专业资质(CSP|EA|CPA|Tax),简客·安德森已成功服务超过 5,000家企业、150家家族办公室及 210家基金机构,成为企业和创业家们长久信任的一站式统筹与责任中枢。凭借深厚的经验积淀,为客户们构筑坚实的商业护城河。

联系我们

- 微信公众号 -

微信客服:jengasolutions

- 小红书账号 -

- 邮箱及电话 -

公司邮箱:info@jengacorp.com

公司地址:

3 Fraser Street, DUO Tower, #04-23A, Singapore 189352

新加坡办公室电话:

+65 8882 4795

专业顾问联系方式:

+65 8889 8419(Becca)

+65 8509 5318(Nikki)

+65 8889 5318(Vivian)

+65 8920 6998 (Miko)

+65 8889 2860 (Stanley)