2026年税务、科技、证券监管多部门联动稽查全面收紧,1-5月就曝光了20多起研发费用违规案件,而研发人员费用违规就占了约16起,占比超80%。

企业违规后果不再是单一补税,而是叠加高额罚款、税额调增、取消高企资质、交易所监管问询、上市进程受阻等连锁惩戒!

01

研发人员该如何认定?

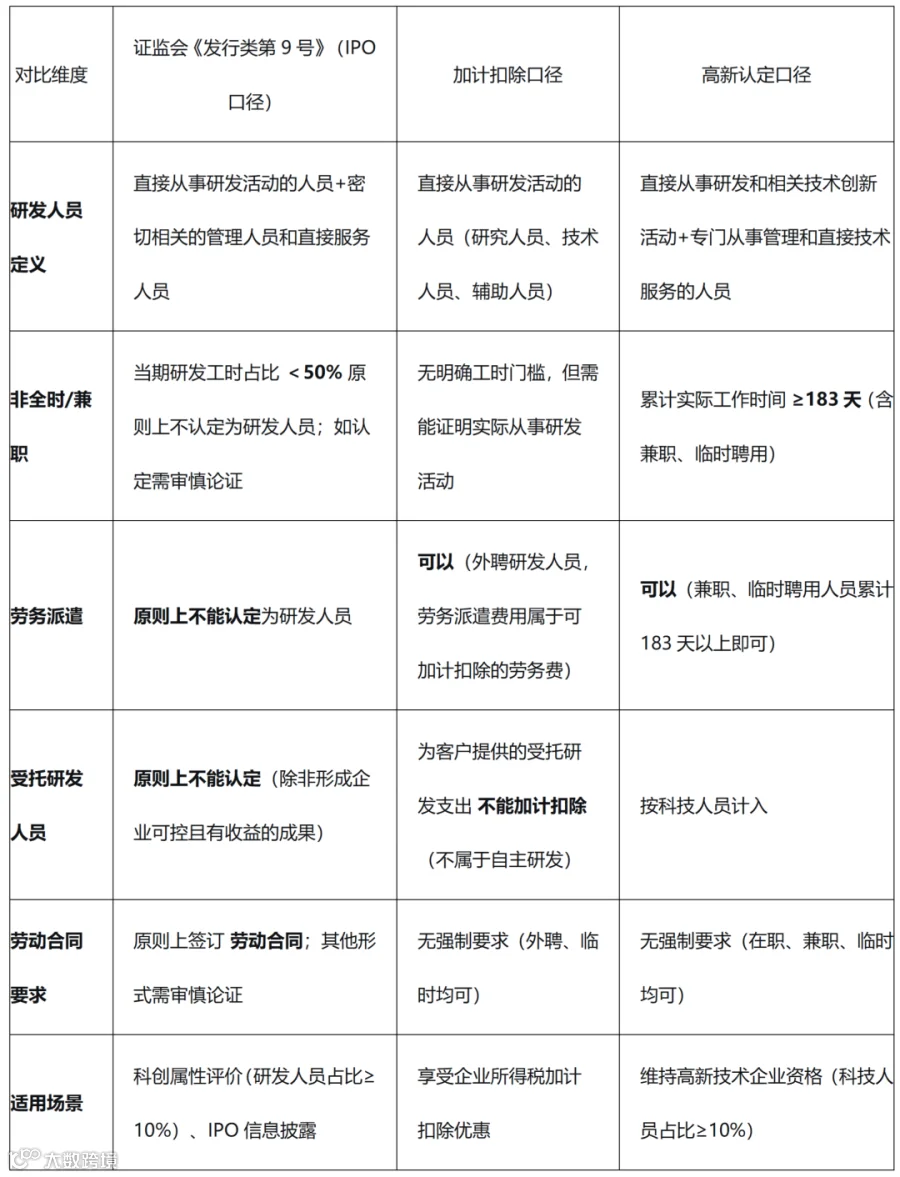

研发费用不同口径的差异

这么多被罚案例,病根大多是分不清研发人员范围,下面聚恒就分开讲研发费用加计扣除、高企认定、上市三大口径的区别:

1

研发费用加计扣除口径

根据《国家税务总局公告2015年第97号》,研发人员指的是直接从事研发活动的人员,包括研究人员、技术人员、辅助人员,外聘研发人员,不含研发管理人员及间接服务人员。

人员人工费用范围:包含工资薪金、五险一金、外聘研发人员劳务费、股权激励费用。福利费、补充养老保险、补充医疗保险不属于人工费用,属于“其他费用”。

2

高企认定口径

依据《高新技术企业认定管理工作指引》,科技人员指直接从事研发及相关技术创新活动,或专门从事此类活动管理、直接技术服务,且累计实际工作时间超183天的人员,包含在职、兼职、临时聘用人员及实习生,不含劳务派遣人员。需满足科技人员占比不低于企业职工总数10%的要求,研发部门管理人员费用也可计入。

人员人工费用范围:包含工资薪金、五险一金、外聘科技人员劳务费、股权激励费用。

3

IPO上市口径

以《监管规则适用指引——发行类第9号:研发人员及研发投入》为核心,IPO上市口径的研发人员包含:一是直接从事研发活动的人员,二是与研发密切相关的管理人员和直接服务人员。需与企业签订劳动合同,且研发工时占考勤总工时比例需超50%。

人员人工费用范围:包含工资薪金、五险一金、股权激励费用、福利费、补充养老保险/医疗保险。

02

2026研发人员人工费用主要涉税风险点

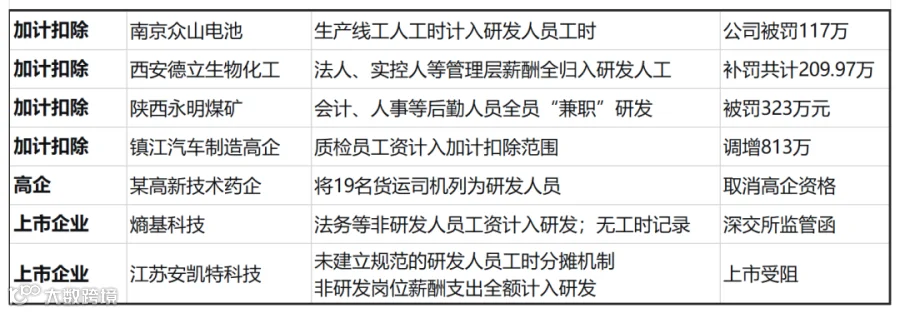

从2026年多起公开的研发费用税务稽查案例来看,研发人员人工费用归集不规范是当前企业非常高发、致命的涉税违规问题。覆盖制造、化工、医药、科技上市等全行业企业。

1

虚增研发人员费用(高频问题)

聚恒发现其中虚增研发人员费用,是2026年研发费用税务稽查查处中数量最多的违规行为。

比如2026年3月,西安德立高企将财务负责人、挂名法人等核心管理岗人员薪酬,计入研发人员薪酬,以此虚增研发费用加计扣除,被追罚209.97万元。

所以对于研发费用加计扣除,研发人员应为直接从事研发活动的人员。不得将财务、管理人员、人事、法务、质检、生产线工人等非研发岗位人员纳入。若管理人员确需参与研发,必须留存详细的工作日志、会议记录、项目审批签字等证明,并按实际工时比例分摊。

2

研发人员造假

部分企业为满足高企认定人员占比、研发费用占比要求,虚构研发人员,是2026年稽查重点打击的严重涉税违法行为,惩戒力度极强。

2026年1月,高新技术药企因将19名货运司机冒充科研人员被查,相关公司被罚116.99万元,自身也被取消了高企资格。

3

“共用人员”费用未分配

实务中大量企业存在研发和生产共用人员,但普遍存在无工时记录、无分摊标准,这很容易导致稽查补税风险,此类问题在制造业、科技企业中尤为普遍!

例:汽车配件厂的李部长,每月花 15 天跟进生产线改造,10 天参与新产品研发。财务直接把他整月工资计入研发费用,结果被要求按工时比例分摊,补税 38 万元。

聚恒建议:所以对于那些同时从事研发活动和非研发活动的人员,企业需要:①做必要记录;②按合理方法分配。

4

研发人员配套资料缺失

资料留存不完善是2026年税务稽查中企业常见的“硬伤”。多数企业仅做账务费用归集,无研发工时记录、考勤表、项目分配表等关键资料,导致研发人工费用归集无依据,直接被税务局质疑。上市企业熵基科技就因为无任何研发人员工时记录,被深交所下发监管函。

03

企业研发人员人工费用合规要点

1

严格按照口径界定研发人员

不同口径,研发人员的要求不同,企业要严格按照政策规定,精准界定研发人员。比如IPO和高新认定口径,都包含相关管理人员,但加计扣除却不包含。

2

共用人员合理分摊

针对企业中兼顾研发与非研发工作的共用人员,要求员工按月填报研发工时记录表,明确每日履职内容、对应研发项目,财务部门严格按照实际研发工时占比分摊薪酬费用。

3

完整留存研发人员关键证明材料

所有资料留存备查不少于10年,满足研发加计扣除、高企复审、上市审核的税务核查要求。

研发费用加计扣除、高企、IPO上市等,其研发费用人员人工费违规,已经是2026税务核查稽查的重点。从人员身份界定到费用分摊,稍有不慎就可能触发税务风险。如果您有任何问题,都可以随时联系聚恒获取专业解答。

编辑:聚恒财税

原创:未经作者授权,禁止摘编或以其他任何形式使用本文内容