2026年审计监管全面收紧,年检截止日近在眼前,高企申报也已启动。但不少老板还是对政策一知半解,有的认为所有公司都得做审计,白花冤枉钱;有的该做却没做,被税局稽查、项目申报失败才后悔。

其实像年审、项目申报、税务稽查、汇算清缴、上市……都离不开审计,今天聚恒就结合2026版政,来讲讲企业哪些情况必须要做审计报告?以及具体要有哪些审计报告?

年度年审时

企业合规经营的证明材料

年审是非常常见、普遍的审计场景。虽然不是所有企业都需年审,但以下情况必须出具!

01

常规必备年度审计

国企、央企、上市公司、金融企业、公开发行债券的企业等,必须出具年度财务报表审计报告,向股东和监管机构证明报表真实公允。

上市公司还要额外提供内部控制审计报告。

02

工商/行业年检时

行业资格年审审计报告:如律师行业(次年3-5月)、民办非企业单位、动漫企业等。

工商年检审计报告:次年1月1日—6月30日(马上截止,企业要抓紧准备)

项目申报时

高企专精特新的硬门槛

申报高企、专精特新等政府项目时,审计报告是 “硬性材料”,且有明确要求:

01

高新技术企业认定/复核

依据《高新技术企业认定管理办法》(国科发火〔2016〕32 号),企业申报高企必须提交近三年研发费用专项审计报告、上年度高新技术产品(服务)收入专项审计报告、近三年财税审计报告,共计 5 份审计报告。

目前各地高企申报已经正式开始,企业需要尽快准备。

02

专精特新企业认定/复核

根据工业和信息化部印发的新版《优质中小企业梯度培育管理办法》,及2026专精特新的申报通知,明确审计报告为专精特新申报必备材料。

1.专精特新中小企业

2024年、2025年度审计报告(审计报告须有注册会计师统一监管平台验证码和唯一编码)。

2.专精特新“小巨人”

2023年、2024年、2025年度审计报告(需体现营业收入、主营业务收入、研发费用、资产负债等数据,若年度审报告未体现研发费用数据可提供研发专项审计报告)

03

申请政府补贴或专项资金

比如技改补贴、科技创新基金、农业补贴等,需要出具专项资金专项审计报告,证明你符合补贴条件。

遭遇税务预警、税务稽查时

降低税务风险

当企业接到税务预警,或者被列为重点核查对象,甚至收到税务稽查通知书,这时候一份第三方出具的审计报告,能大大增强财务报表的可信度。有助于澄清问题,避免税务风险。

税务专项审计报告:针对企业纳税申报数据、发票管理、税收优惠适用性等进行专项审计。

研发费用专项审计报告:如果企业享受研发费用加计扣除政策,可出具审计报告证据合规性。

上市时

企业IPO审核的关键

企业筹备上市及上市后,审计报告贯穿全程,审核标准最为严格。

01

IPO筹备期

IPO筹备阶段,企业需要有证券期货资格的事务所,需要三年一期的财务审计报告,内部控制审计报告、关联交易专项审计报告,为上市审核提供核心数据支撑。

02

上市后定期披露

企业成功上市后,每年必须按时出具年度审计报告、内部控制审计报告并公开披露,否则会面临交易所问询处罚。

年度汇算清缴时

确保纳税合规

存在亏损弥补、资产损失、税收优惠、纳税调整复杂或税务局重点稽查的企业(如连续亏损、房地产、享受加计扣除等),年度汇算清缴需要出具税审报告。

企业所得税汇算清缴审计报告(税审报告)

一般企业都可以出具,这可以帮助企业排查税务风险,确保申报准确合法,避免纳税调整处罚,合理优化税务。

内部管理时

提升运营效率

其实审计不只是为了应付外部检查,更是企业内部管理的重要工具。

01

内部管理优化

企业想要规范采购、资金流程、防控经营风险、压缩运营成本,都可以通过内控审计、管理审计,梳理业务漏洞、给出优化方案。

02

领导离任

企业高管离任、换届,需出具离任审计报告,厘清任职期间的经营责任。

03

集团合并/汇总

集团母子公司、总分公司,可通过合并审计报告,统一核对财务数据,保障集团账务规范统一。

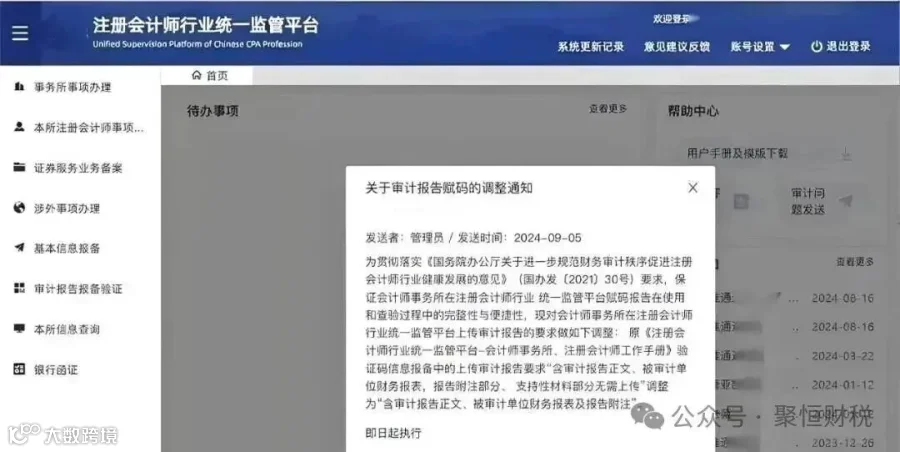

审计报告通用要求与注意事项

总的来说,当下审计监管越来越严格,全国统一监管平台实现全覆盖,所有合规审计报告均需备案赋码,企业务必重视3个核心要点:

很多企业把审计当成花钱的形式工作,这是很大的误区。一份合规专业的审计报告,是企业规避财税风险、拿下政策资质、助力融资上市、优化内部经营的核心工具。所以企业一定要重视,根据自身的需求合理规划。

编辑:聚恒财税

原创:未经作者授权,禁止摘编或以其他任何形式使用本文内容