引言

2026年6月起,增值税纳税申报迎来年度最大变革!新版增值税及附加税费申报表正式开启五省试点,报表体系、栏次逻辑、填报规则全面升级,其中跨境出口企业填报规则迎来颠覆性调整,直接影响出口退税、免税申报全流程。

本次改革是落地《增值税法》及实施条例的核心配套举措,先试点、后全国推广,对生产出口企业、外贸公司、跨境电商企业影响深远。稍有填报失误,就可能出现退税延迟、申报失败、数据异常风险,所有进出口企业务必重点关注!

一、新政核心:五省率先试点,6月申报正式启用

本次申报表改革采用双轨验证、单轨运行、全面推广的推进节奏,首批试点范围明确,全国仅5个地区先行落地,后续将逐步全国铺开。

2026年6月1日起,7月申报6月所属期税款时正式启用新版申报表,试点地区企业全面切换新报表体系,非试点省份暂时沿用旧版填报规则。

旧版报表全面升级为11张全新组合申报表,重构附表栏次、细化业务分类、优化数据校验逻辑,重点针对内销、出口、简易计税、差额扣除等业务做精细化拆分,实现税务数据与海关、退税、企业所得税数据的精准联动。

二、 新表长什么样?包含哪些内容?

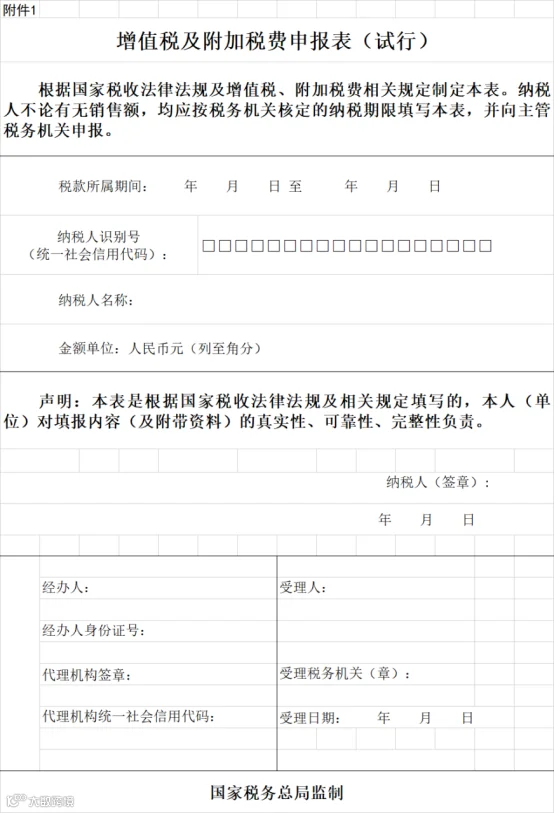

新申报表由一张“封面”、一张“主表”和一系列“附表”构成,层次清晰,逻辑性强。

- 《增值税及附加税费申报表(试行)》(封面):基本信息页,填写税款所属期、纳税人信息等。

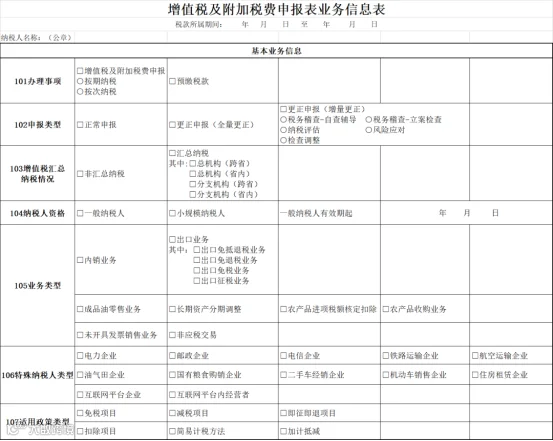

- 《增值税及附加税费申报表业务信息表》:关键信息页。在这里勾选你的业务类型、纳税人资格、是否汇总纳税等。

- 《增值税及附加税费申报表主表》:计算核心。汇总销售额、销项、进项、应纳税额、附加税费等最终结果。

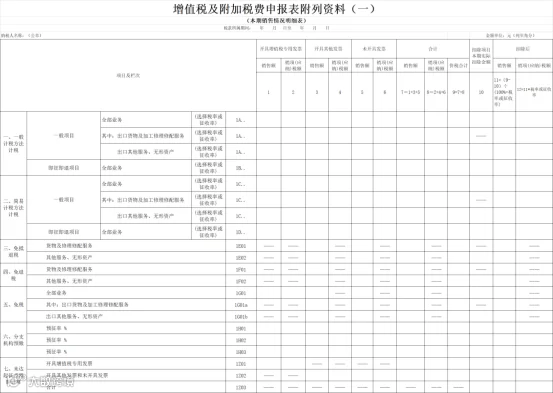

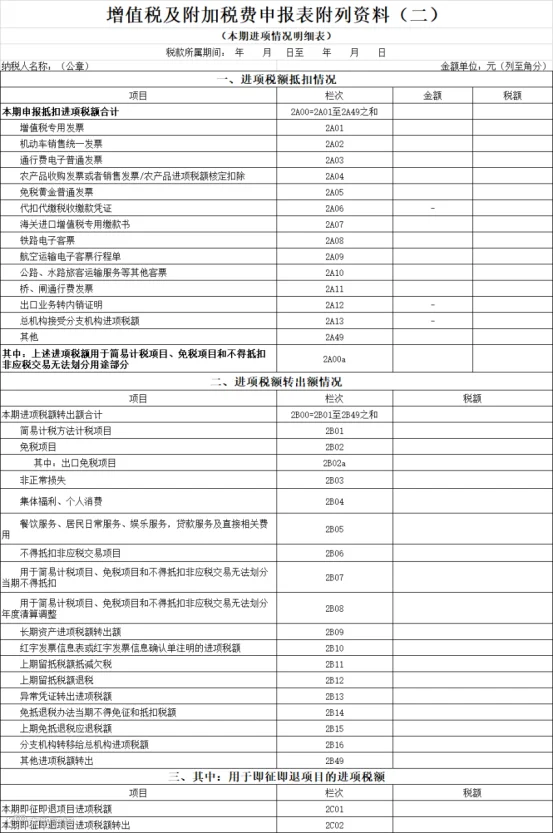

- 《附列资料(一)》及附属表:填报销售情况,包括开具发票、未开票、扣除项目、简易计税等明细。

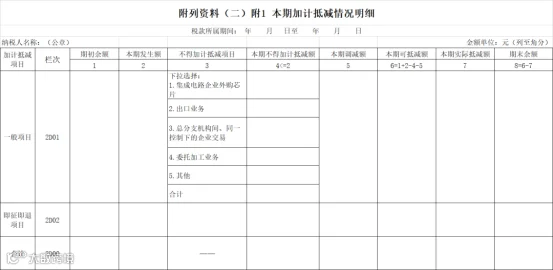

- 《附列资料(二)》及附属表:填报进项抵扣情况,包括各种扣税凭证、进项转出、加计抵减等。

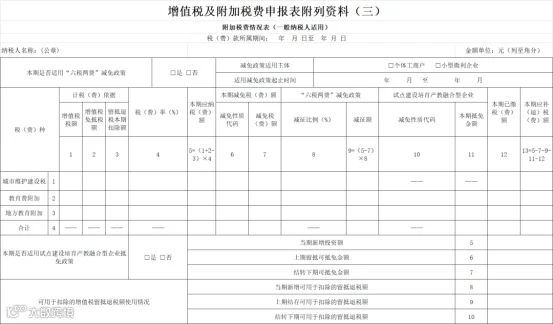

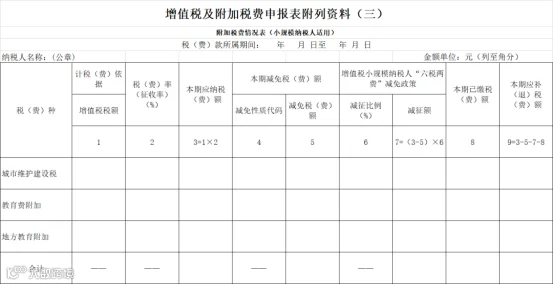

- 《附列资料(三)》:填报附加税费(城建税、教育费附加等),分一般纳税人和小规模纳税人两个版本。

- 《增值税减免税申报明细表》:申报减免税优惠明细。

三、重中之重:跨境出口填报迎来颠覆性巨变

本次改革最大的调整,集中在跨境应税销售、出口退税、出口免税业务板块,彻底改变以往粗放式填报模式,出口业务数据颗粒度全面细化,监管更精准、填报更规范。

1. 出口业务分类精细化,四大场景单独填报

新版申报表不再笼统归集出口收入,而是将所有出口业务精准拆分四大类型,企业需根据自身业务场景对应填报,分类错误直接导致申报异常:

-

出口免抵退税业务:适用于生产企业自营或委托出口货物、加工修理修配服务

-

出口免退税业务:适用于外贸企业外购货物、服务出口退税场景

-

出口免税业务:适用跨境免税服务、符合条件的小规模出口业务等

-

出口征税业务:适用不予退税、视同内销征税的出口业务

2. 附表栏次重构,出口收入明细全覆盖

附列资料(一)核心栏次全面优化,专门增设出口业务专项填报区域,将出口收入细化为出口货物及加工修理修配服务、出口其他服务/无形资产两大类目,同时拆分开票收入、未开票收入矩阵式填报。

简单来说:以往一笔出口收入笼统填报,现在需要按业务类型、开票状态、计税方式逐项明细填报,数据透明度大幅提升。

3. 申报时序强制调整,顺序错了直接退税失败

这是出口企业最容易踩坑的核心规则!新政明确申报优先级顺序:

尤其是生产企业免抵退税业务,时序颠倒、先报退税后报增值税,会直接触发系统校验失败,导致退税申报驳回、流程卡顿,严重影响资金回笼。

4. 新增出口数据归集确认,进料加工业务重点监管

试点地区企业申报出口征税货物时,需在电子税务局完成出口货物信息数据用途确认。其中,进料加工复出口企业必须精准填报保税进口料件耗用金额,系统自动归集数据、联动校验,杜绝数据错配、漏报、错报问题。

四、通用填报重大调整

除了出口业务,新版申报表对所有一般纳税人企业的填报逻辑做了优化,新增多张明细附表,细化核算维度:

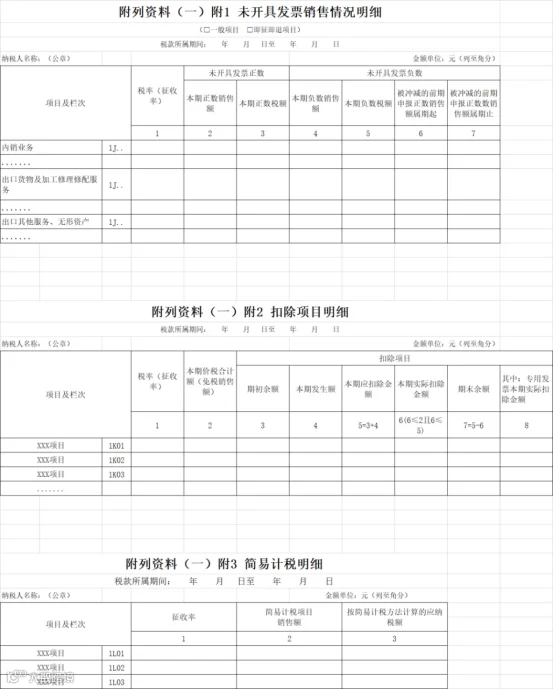

新增《未开具发票销售情况明细》:单独核算本期未开票正负收入,解决以往未开票收入混乱、跨年调整难追溯的问题

整合《扣除项目明细》:统一归集差额计税、价款扣除相关数据,让抵扣、扣除逻辑更清晰

增设《简易计税明细》:单独统计简易计税项目应税数据,区分一般计税与简易计税业务,降低申报混淆风险

整体来看,本次改革核心逻辑:弱化笼统填报、强化明细溯源、打通数据联动,实现增值税、企业所得税、海关报关、出口退税数据的全链条比对。

四、企业实操避坑指南(重点收藏)

结合试点规则与实操场景,整理出口企业、试点地区企业高频误区,务必对照自查:

试点五省企业必须使用新版11张报表,出口收入不区分免抵退/免退/免税/征税,会触发数据校验异常,无法正常申报。

2026年新政下,时序错误直接驳回退税申请,务必严格遵循「增值税申报→出口退税申报」流程。

进料加工企业未填报耗用保税进口料件金额,会导致出口征税数据归集不全,引发后续税务核查风险。

新版报表强制要求拆分出口未开票收入,以往只报开票收入、遗漏未开票数据,会造成申报数据失真。

五、政策总结与企业应对建议

本次增值税申报表改革,绝非简单的表格改版,而是适配增值税法落地、规范出口涉税管理、强化大数据监管的重要举措。对跨境出口企业而言,填报更严谨、数据更透明,合规要求大幅提升。

-

试点五省企业立即切换新规:河北、上海、江苏、湖北、陕西企业,提前熟悉新版报表栏次,梳理出口业务分类,适配新填报逻辑。

-

严格规范申报时序:全员牢记「先增值税申报、后出口退税申报」,杜绝流程颠倒。

-

细化账务核算匹配申报:按出口四大业务类型拆分账务,确保账、表、税、海关数据一致,规避涉税风险。

一句话总结:申报表简化了流程,但精细化填报的要求更高了。了解新表结构,准确填写《业务信息表》,是顺利报税的第一步!后续全国其他省份将分批跟进试点,非试点企业也可提前学习新规,提前做好合规铺垫,避免政策落地后手忙脚乱。

希望这篇文章对您有所帮助!如有具体填报问题,欢迎在评论区留言交流。

本文内容基于《中华人民共和国增值税法实施条例》及《国家税务总局江苏省税务局关于开展增值税及附加税费申报试点的公告》等资料整理,供参考。

五阶经营账,企业决策指南针

博恳财税扎根中小企业财税困境,打造成长型企业的战略伙伴。