季末「冲时点」又挨罚:银行该改考核,而不只是改话术

每到季末、年末,存贷款数据会不会「突然好看」?不少银行人心里都有数。2026 年 5 月,央视、财经媒体集中报道:多家银行因虚增存贷款规模、贷款「冲时点」等事由被罚;更值得关注的是,有的罚单直指**「违规下达存款考核指标」**——问责对象从「做成了什么业务」,转向「用什么指标指挥大家去做业务」。

观行常年服务银行业合规与消保培训。我们判断:这不是又一轮「抓典型」,而是监管与「反内卷」、数据真实性要求同向发力。 下文梳理三类常见手法、近期罚单传递的信号,并给出三张机构可用的自查表。

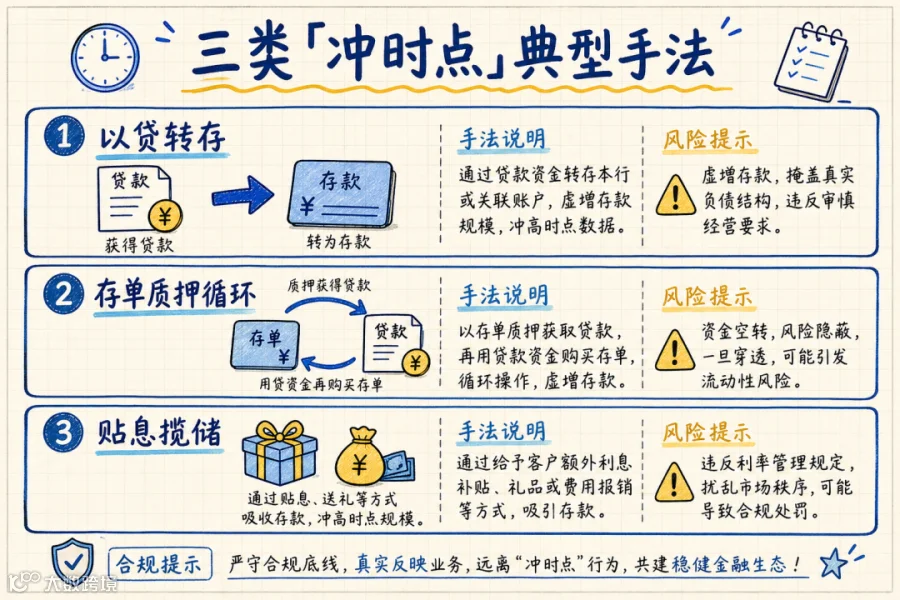

一、监管在罚什么?三类「冲时点」要认清

公开报道与罚单事由显示,所谓「冲时点」,核心是在考核截止日前人为抬高存贷款或中间业务数据,使报表「好看」,但并未带来真实的业务质效。常见手法包括:

|

|

|

|

|---|---|---|

| 以贷转存 |

|

|

| 存单质押循环 |

|

|

| 贴息揽储 / 高息揽储 |

|

|

此外,贷款「冲时点」(如月末集中投放、月初又收回)也多次出现在罚单中——表面完成信贷任务,实则扭曲资金真实运用。

一线提示:消保与合规条线不必代替信贷审批,但应关注是否存在「为了数字好看」诱导客户配合的话术与活动——这类问题往往同时触发消费者权益保护、营销宣传规范与数据真实性要求。

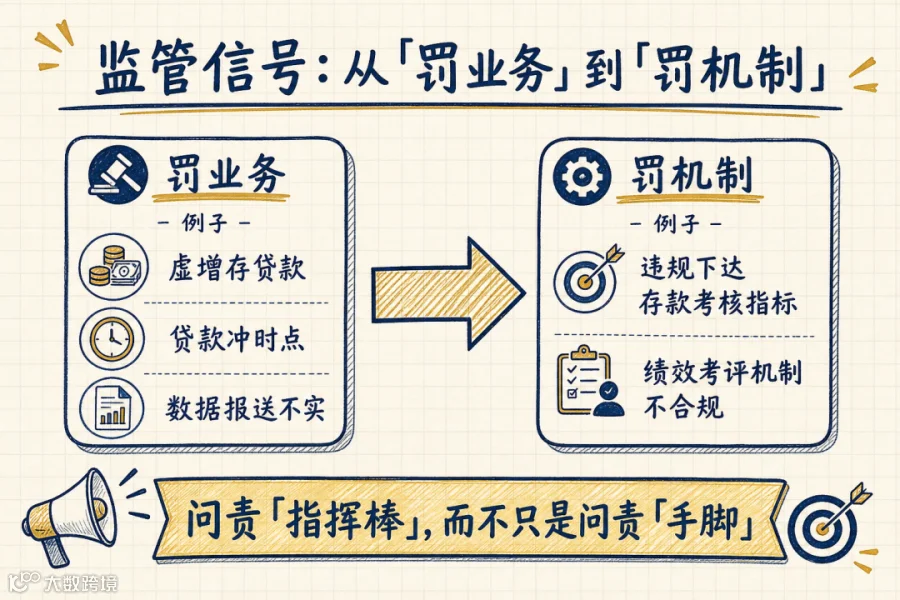

二、信号变了:从「罚业务」到「罚机制」

2026 年以来的罚单有一个明显变化:不只处罚具体违规业务,也开始处罚背后的考核与绩效制度。

据公开信息,2026 年 5 月,国家金融监督管理总局三明监管分局对两家机构开出罚单,案由均涉及**「违规下达存款考核指标」等,并同步对责任人予以警告。此前,亦有农商行因「绩效考评指标和机制不合规」被罚。这与 3 月前后多起因虚增存贷款、冲时点**被罚的案例形成呼应——监管正在把「指挥棒」纳入视野。

这意味着什么?

-

季末冲规模,不能只靠事后解释——若考核设计本身鼓励「最后一天存款必须到位」,机构负责人同样可能被问责。

-

「双罚」仍是常态——机构罚单与个人警告并存,支行行长、条线负责人、合规官都绕不开。

-

与「反内卷」同频——低水平价格竞争、规模崇拜、短期考核导向,正是监管与行业反复点名的病灶。

据央视等媒体报道,2026 年一季度,金融管理部门对银行业开出大量罚单,罚没金额达数亿元级别;另有统计称,年初至 5 月中旬银行业罚没金额已超 8 亿元。数字背后传递的是同一句话:数据要真,机制要正。

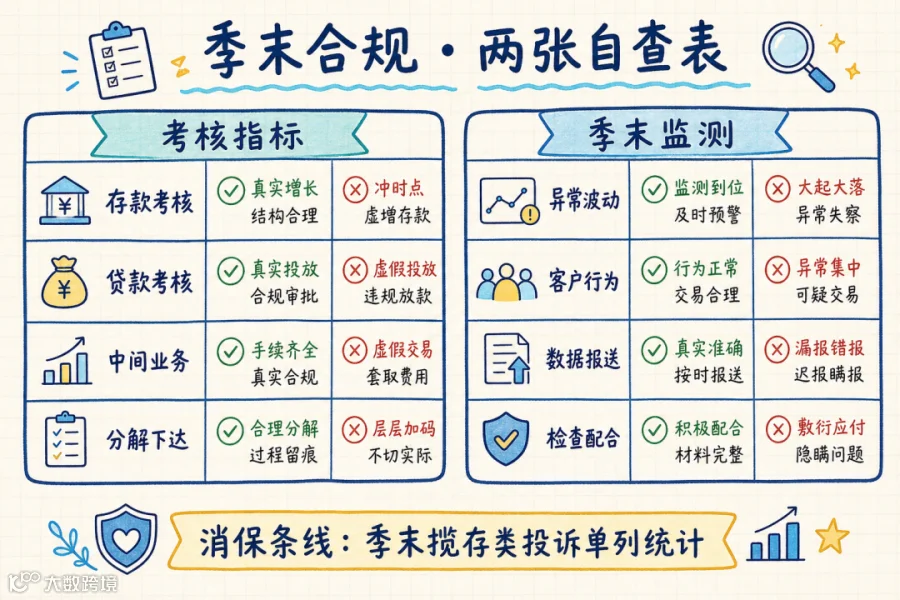

三、第一张表:考核指标有没有「逼」出冲时点

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

建议动作:人力资源、计划财务、合规部门联合审查年度与季度考核办法,专门做一页「是否存在诱导冲时点」的专项说明,留存董事会或高管层审议记录。

四、第二张表:季末监测与数据报送

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

建议动作:在季末前 15 日启动**「数据真实性」专项监测**,由合规牵头,信贷、运营、科技参加,形成简报直送分管行长。

五、第三张表:消保与声誉防线

冲时点往往伴随不当营销、不当承诺,最终转化为投诉与舆情。

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

消保部门应把**「季末揽存类投诉」**单列统计,与考核周期对照;发现集中爆发,及时建议调整指标或暂停相关营销活动。

六、给管理层的三个落地建议

1. 改「指挥棒」,比改「口号」优先

「反内卷」若只停留在宣传栏,季末仍按规模排名,罚单迟早上门。建议将存款稳定性、客户留存、贷款质量、投诉率等纳入考核,降低时点性规模权重。

2. 建立「季末合规联席会」

合规、信贷、零售、计财、人力每季度末会商一次,审议异常数据与员工举报线索,早发现、早叫停,避免集中爆发。

3. 培训到支行行长与团队长

一线不是「背锅侠」,但最懂客户被如何「动员」。观行在驻点辅导中发现:把考核边界讲清楚,比事后处分更有效。

结语

季末冲时点,表面是数字游戏,实质是治理问题。2026 年 5 月这轮罚单说明:监管已经看见「机制」这条链。 银行若仍指望「熬过这几天就好」,风险只会累积到下一季。

把上面三张表对一遍,往往比多发一条「严禁冲时点」的通知更有用。

互动:你们行今年季末有没有调整存款、贷款考核权重?违规下达考核指标,在内部问责里算不算「红线」?欢迎分享做法或困惑。

观行咨询专注银行业管理培训与合规辅导,在消保体系建设、投诉处理、考核与合规文化、季末合规专项辅导等方面为多家机构提供支持。若需要「冲时点」风险宣讲、制度对标或支行层面情景演练,欢迎与我们交流。

标签:#银行合规 #反内卷 #冲时点 #存款考核 #监管罚单 #观行咨询 #数据真实性