「贷款明白纸」来了:告别融资「糊涂账」,银行下一仗在「讲清楚」

最近打开财经新闻,常会看到四个字:「贷款明白纸」。 四川、西藏、云南、陕西等地多家银行密集落地,媒体用「到底长啥样」作标题,说明大家既关心政策,也关心一线到底怎么做。

不少同事会问:咱们不是 3 月已经解读过《个人贷款业务明示综合融资成本规定》了吗,怎么 5 月又热一轮?

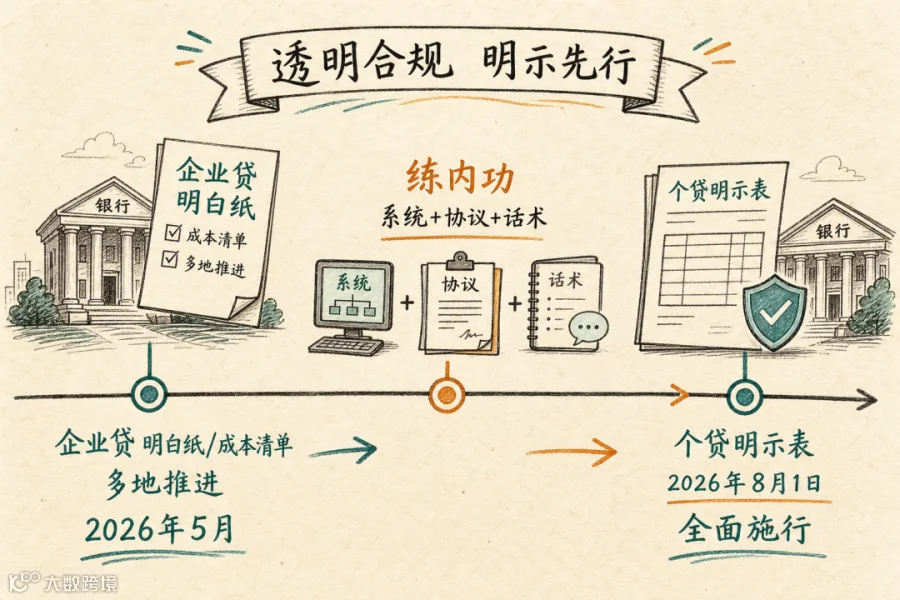

观行的理解是:《规定》是「规矩」,《明白纸》是「清单」——规矩定方向,清单给客户看、给行里用。 企业贷款综合融资成本明示已在多地推进;个人贷款按监管安排,2026 年 8 月 1 日起全面施行。现在正是练内功、对流程、改话术的窗口期。

一、「贷款明白纸」到底是什么?

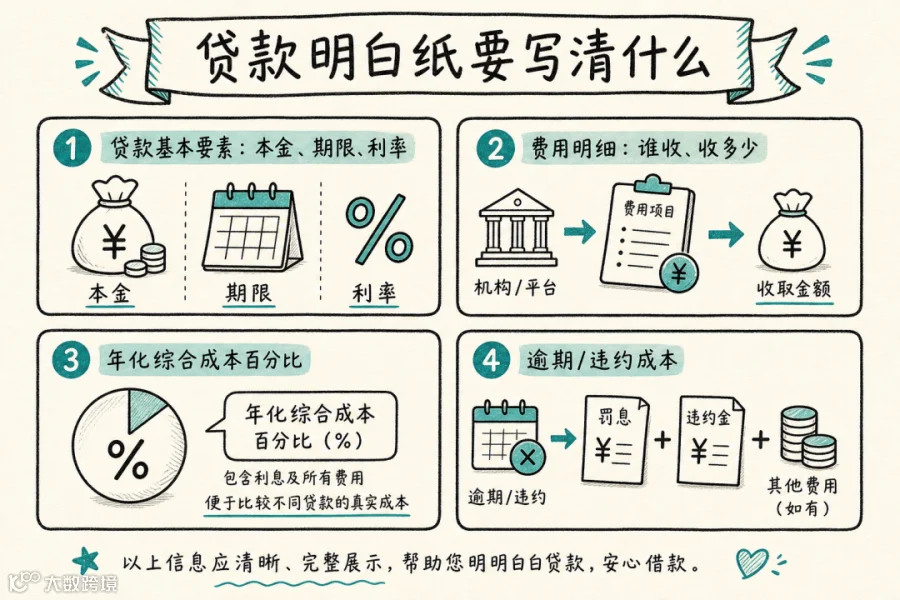

媒体口中的「贷款明白纸」,并非一个新名词,而是对**《企业贷款综合融资成本清单》或《个人贷款综合融资成本明示表》**的通俗叫法(个人贷款场景下,监管文件称「明示表」)。

它要解决一个问题:借款人往往只盯着「利率 3.8%」,却看不清担保费、评估费、保险费、中介费、过桥费等非利息成本,最后发现「实际负担比想象高一大截」——这就是常说的融资**「糊涂账」**。

据公开报道,一份规范的清单/明示表通常应包含(企业贷与个贷口径略有差异,但逻辑一致):

|

|

|

|---|---|

| 贷款基础信息 |

|

| 息费明细 |

|

| 综合成本 |

|

| 违约成本 |

|

| 底线提示 |

|

一句话:不是多一张宣传页,而是一张可核对、可签字、可留痕的成本说明书。

二、为什么 5 月突然「密集落地」?

1. 企业贷:已经在路上

公开信息显示,部分地区银行业协会或监管推动企业贷款综合融资成本明示工作,有的省份累计已向数十万市场主体明示,涉及贷款规模以万亿元计。5 月以来,隆昌农商、西藏银行、开远农信、西安雁塔恒通村镇等多家机构被报道落地明白纸/成本清单——说明这不是纸上谈兵,而是网点、信贷、计财都在动。

2. 个贷:8 月 1 日「大考」前的预热

3 月发布的《个人贷款业务明示综合融资成本规定》明确:贷款人须向借款人展示综合融资成本明示表,线上须弹窗 + 强制阅读时间,消费分期须在支付页显著展示年化综合成本,与合作机构的责任也要写进协议。

现在到 8 月 1 日,大约 70 天。 系统改造、合同修订、合作方协议、员工话术、消保审查——哪一项都不能临考前才动。

3. 和已发政策的关系(避免重复劳动)

|

|

|

|

|---|---|---|

|

|

|

落地形态、样表要素、时间表 |

|

|

|

|

|

|

|

信贷 + 消保 + 网点

|

三、银行一线最容易踩的四个坑

结合监管要求与媒体报道中的样表实践,观行归纳四个常见缺口:

1. 只明示「银行收的」,漏掉「合作机构收的」

担保公司、评估机构、保险、助贷平台等收费若未逐项列出,明示就不完整,也易引发「隐性收费」投诉。

2. 只写「月费率」,不写「年化综合成本」

尤其对分期、平息类产品,客户容易被「每天几块钱」误导;个贷须按监管要求折算年化口径。

3. 流程上「先签合同后给表」

监管逻辑是先知情、后签约。柜面须签字确认;线上须弹窗、强制阅读、确认留痕——顺序颠倒,合规与诉讼风险都会上来。

4. 话术仍停留在「我们利率很低」

客户经理若不能说清「表上哪几项是您要掏的钱」,明白纸就沦为形式主义;消保审查应把「能否独立讲解清单」纳入抽检。

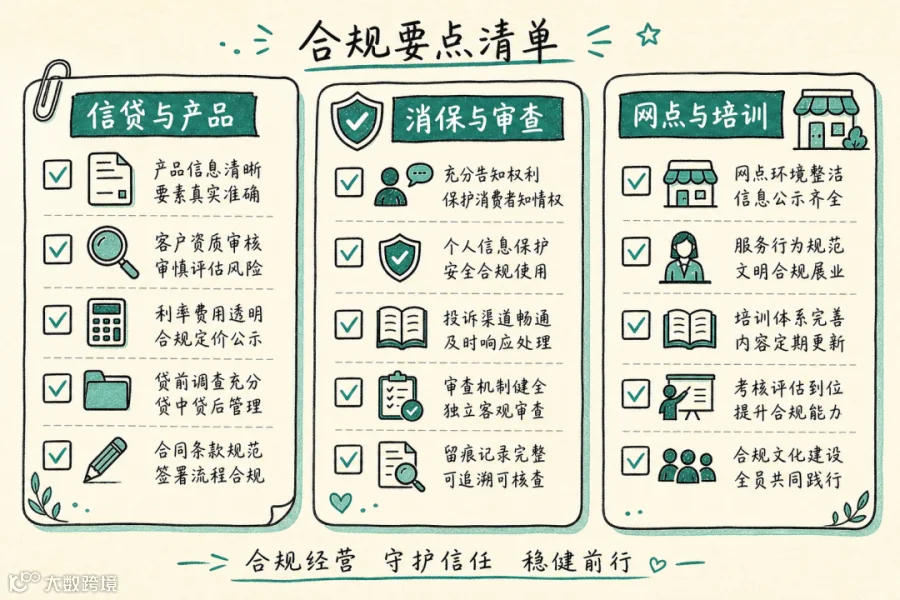

四、三张落地自查表(可直接转发支行)

表一:信贷与产品

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

表二:消保与审查

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

表三:网点与培训

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

五、给管理层的两句话

第一,把「明白纸」当成消保基础设施,而不是迎检材料。 客户看得懂,投诉才会少;检查才过得硬。

第二,企业贷的经验,是个贷 8 月前的「彩排」。 现在暴露的问题——系统、协议、合作方、话术——越早改,切换成本越低。

结语

「贷款明白纸」热起来,不是因为银行又多了一项文书工作,而是因为行业正在从**「卖利率」转向「卖透明」。

对借款人,是告别「糊涂账」;对机构,是适当性、消保、声誉**一起加固。

互动:你们行企业贷的明白纸/成本清单已经发了吗?个贷系统改造进度到哪一步?欢迎留言交流。

观行咨询专注银行业管理培训与金融消费者权益保护实务辅导。若需要「综合融资成本明示」制度宣贯、样表对标、网点话术与消保审查演练,欢迎与我们交流。

标签:#贷款明白纸 #综合融资成本 #消保 #银行合规 #个人贷款 #观行咨询

参考(公开报道)

-

新浪财经等:2026 年 5 月《多家银行密集落地!「贷款明白纸」到底长啥样?》

-

国家金融监督管理总局、中国人民银行:《个人贷款业务明示综合融资成本规定》(2026 年 3 月发布,2026 年 8 月 1 日起施行)

本文仅供行业研讨与内部培训参考,不构成法律意见;具体业务以监管规定及本机构制度为准。