东南亚,这个拥有近7亿人口、30岁以下年轻人占比超过50%的市场,正在成为中国跨境电商卖家最不能忽视的增长引擎。而TikTokShop,正在用一种叫“Shoppertainment”(娱乐购物)的打法,改写整个电商格局。

图1:TikTokShop东南亚GMV增长趋势(2025年含Tokopedia并表数据)

TikTokShop在东南亚的崛起速度刷新了电商平台的增长纪录。2022年GMV还只有44亿美元,2023年飙升至163亿美元(增长近4倍),2024年达到226亿美元,年复合增长率(CAGR)高达235%。加上与Tokopedia的合并份额,TikTok阵营2025年在东南亚的总GMV约达435亿美元(占区域总GMV的27.6%)。

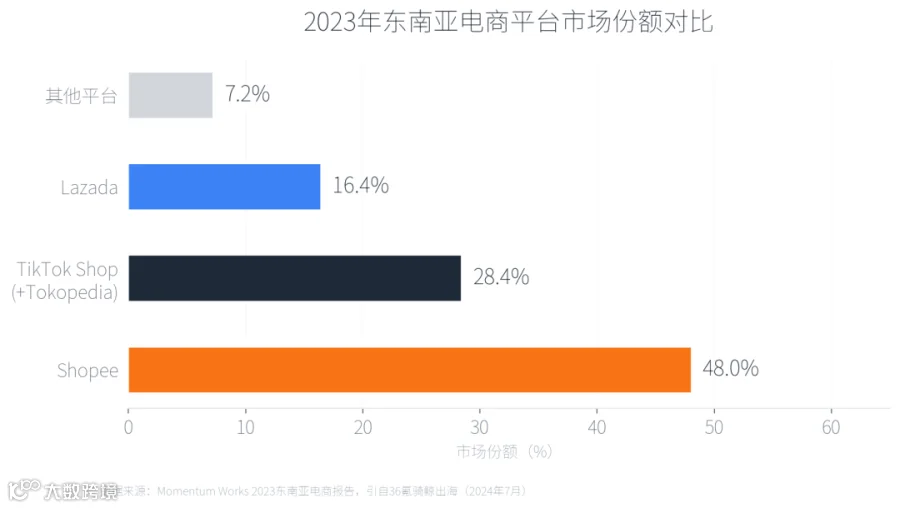

这个速度意味着什么?新加坡墨腾创投(MomentumWorks)在2026年4月发布的报告中指出,2025年Shopee、Lazada和TikTokShop(含Tokopedia)三家的合计市占率已达98.8%,东南亚电商市场正在进入“三足鼎立”的终局阶段。

图2:东南亚电商平台市场份额(2023年数据,2025年三家合计市占率已升至98.8%)

在TikTokShop上做东南亚跨境贸易的卖家大翔和彤仔,总结了一句话把核心差异讲清楚了:

“TikTokShop是‘货找人’的兴趣电商,Shopee和Lazada是‘人找货’的货架电商。”

货架电商的底层逻辑是“搜索→比价→下单”。用户主动搜索商品,在100个结果里按价格、销量、评价做决策。在人均收入不高的东南亚,价格战几乎是唯一武器。卖家做“店群”——开几十家名字不同的店、铺同样的货,导致同质化极其严重。

TikTokShop走的是完全不同的路径。用户不是在“比价”,而是在刷视频。一条种草短视频、一场热闹的带货直播,可以在几秒钟内完成“发现→兴趣→下单”的闭环。

这种模式有个专门的名字叫Shoppertainment(Shopping+Entertainment),意思是把购物融入娱乐场景。据行业分析机构预测,Shoppertainment有潜力成为万亿美元级的全球市场。

为什么这个模式在东南亚特别管用?

答案只有四个字:用户粘性。

数据显示,东南亚地区拥有超过2.65亿成年TikTok用户,每人平均每天在平台上花费超过100分钟。在泰国,TikTok在社交电商中的渗透率高达82%,位居全品类第一。越南市场调研显示,69%的用户会优先通过短视频搜索产品信息,64%的用户在观看直播时会“无意识地购物”。

对卖家来说,“货找人”有三个好处:

一是跳出价格战:内容做得好,价格高一点用户也接受。因为消费决策的核心不是“谁便宜”,而是“我被种草了”。二是成本极低:AI工具(如CapCut自动生成视频、数字人直播)让内容制作成本骤降。一个越南顶级明星的代言费,不过国内三线小明星的几分之一。三是爆单潜力大:卖家可以拍50条不同的种草视频、请50个不同类型的主播同时带货——概率叠加,总有爆的。

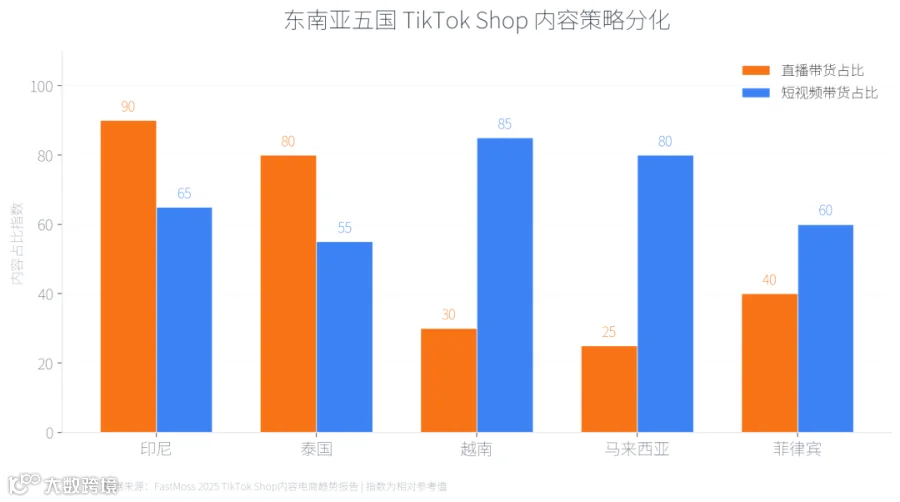

很多卖家犯的第一个错误,就是把东南亚当成一个统一市场来打。实际上,五国用户在TikTokShop上的内容消费习惯截然不同。根据FastMoss的2025年度内容电商趋势报告,东南亚市场在内容结构上呈现高度分化:

图3:东南亚五国内容策略分化对比(数据来源:FastMoss2025年度报告)

印尼:直播王国

印尼是TikTokShop最成熟的市场,也是全球TikTokShop销售额最高的单一市场。这里的用户极度偏爱“现场带货”的氛围感——主播实时展示、互动砍价、限时秒杀。直播在印尼TikTokShop中是绝对的主角,贡献了绝大多数GMV。平台在这里构建了一个“主播即内容、主播即渠道”的高粘性闭环。

卖家启示:做印尼市场,必须重兵投入直播。至少做到每天4-6小时滚动直播,才能吃透流量。

泰国:机构化直播的先行者

泰国是除印尼外直播最活跃的市场。不同的是,泰国市场的直播已经走向机构化、模板化——专业MCN机构掌控着主力直播间,达人和主播向专业化分工演进。同时,泰国是全球网购频率最高的国家(96.2%的16岁以上消费者每周至少网购一次),市场需求极为旺盛。

卖家启示:在泰国,与其自建直播团队,不如与本地MCN深度合作。

越南:短视频种草驱动

越南市场呈现出典型的短视频驱动特征。用户更习惯通过短视频完成品牌认知和初步种草,再通过评论区链接或搜索进入商品页完成转化。直播在越南还处于培育期,但短视频的带货效率在五国中表现最为突出。

卖家启示:越南市场要重点投入短视频内容矩阵,一条爆款视频可以带来持续一周的订单增长。

马来西亚:高质量视频内容导向

马来西亚用户的消费力在五国中仅次于新加坡,他们对视频的审美和品质要求更高。简单粗暴的叫卖式内容在这里效果有限,制作精良的产品展示视频、开箱测评、使用教程才是主流。

卖家启示:马来西亚市场要在内容质感上下功夫,同时注意中文+马来语+英语的三语覆盖。

菲律宾:全球最长购物季+“软带货”

菲律宾拥有全球最长的圣诞购物季——从9月就开始(当地人叫“BerMonths”)。这里的用户年龄中位数只有26.1岁,极度活跃于社交媒体(日均使用4小时15分钟)。菲律宾用户的带货内容更偏娱乐化和生活化,“软带货”特征显著——看起来不像广告的种草内容转化率最高。

卖家启示:菲律宾做内容要“去广告化”,以真实的生活场景和娱乐性为核心。

案例一:Lefant扫地机器人——精准打中“租房青年”痛点

国产扫地机器人品牌Lefant在进入马来西亚市场时,没有走“低价铺货”的老路,而是精准锁定了25-35岁的高学历租房白领群体。这个人群的特点是:无佣人、租房、追求科技体验。他们有一定消费力,又面临小户型清洁的刚需。Lefant围绕这个场景,用短视频展示了“出租屋打扫不用动手”的生活画面——不是讲技术参数,而是讲生活改善。结果,这部分用户不仅接受价格,复购率和推荐率也远超预期。

案例二:Colorkey美妆——“达人种草+自播收割”组合拳

美妆品牌Colorkey的出海策略是一个教科书级的模板:第一步,大量投放本地美妆达人,通过短视频种草建立品牌认知;第二步,品牌自播承接被种草的流量,完成深度转化和用户沉淀;第三步,用户信任建立后迅速拓品,用供应链优势接住爆发需求。

Colorkey海外事业部总经理在2026年TikTokShop峰会上分享了一个关键洞察:“内容电商的核心是算账和布局——先让本地消费者认识你、信任你,再用供应链优势迅速扩品。”

数据佐证:多市场布局是增长密码

根据TikTokShop2026年度峰会公布的数据,同时布局两个及以上东南亚国家的商家,年均GMV增速达109%,远高于单市场运营商家。多国布局的商家数量同比增长70%。平台还宣布将在2026年推出“五国一键铺品”、“多国共享库存”、“直播小语种实时翻译”等功能,进一步降低多市场运营成本。

TikTokShop之所以能在东南亚快速起量,除了模式创新,还有一个被很多人低估的引擎——AI降低了内容生产的门槛。

在实际操作中,一个卖家从零开始做TikTokShop短视频,现在只需要三步:一是拍摄原始素材:把产品用到的几个场景拍好;二是AI自动剪辑:放到CapCut里,AI自动生成多个版本;三是AI配音+字幕:自动生成带货文案、多语言配音和字幕。

甚至直播也可以用数字人。TikTokShop在东南亚目前允许数字人带货、轮播预录视频、甚至只露出一只手拿商品配合录音的模式——这些在国内抖音上都是不被允许的。

这意味着什么?一个3-5人的小团队,理论上可以同时运营印尼、泰国、越南、菲律宾、马来西亚五个国家的TikTokShop,内容制作成本仅为传统模式的30%左右。

在一片亢奋的增长数据之外,有几个事实需要正视:

一是内容的不确定性,短视频什么时候爆、怎么爆,带有很强的随机性。有可能投入三个月拍了几百条视频都没水花,也可能随手拍的一条反而爆了。对于依靠“爆款”生存的中小卖家,这意味着现金流的不稳定性。

二是利润在变薄,TechBuzzChina在2025年7月的一篇分析中直言:“很多中国跨境卖家和本地卖家反映,在东南亚TikTokShop上运营越来越难——利润本来就薄,平台还在不断提高收费。”早期吃红利容易,长期需要精细化运营。

三是Shopee在反击,TikTokShop的每一步创新,都在被竞争对手快速复制。ShopeeLive在2024年双11期间的累计观看量达到67亿次,安踏等品牌通过ShopeeLive实现了46倍的日常销量增长。Lazada依托阿里巴巴的生态优势,也在加速直播电商布局。

四是政策风险不可忽视,2023年9月,印尼政府曾一度禁止TikTok的电商功能,迫使TikTok迅速宣布与印尼本土平台Tokopedia合并(并承诺后续投入15亿美元),才得以恢复运营。2025年2月,越南取消了对100万越南盾以下进口商品的增值税豁免,所有进口商品一律征收最高10%的标准税率。各国的海关、税务、认证政策也在不断调整。