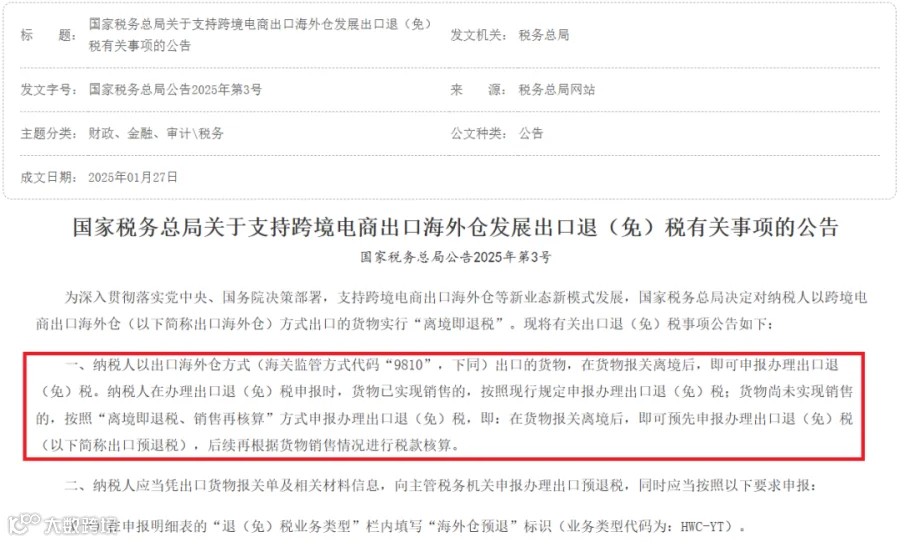

国税总局2025年3号文落地后,9810海外仓模式迎来重大利好——货到海外仓,离境就能预退税,不用等卖完。

那么9810到底是什么?9810预退税新规的核心要点?操作步骤?今天一次性给大家讲透。

9810是什么?

目前,我国货物进出口主要有6种常见报关监管方式。

9810模式核心优势

国税总局2025年3号文明确规定:9810模式下,货物报关离境后即可申请“出口预退税”,无需等到最终海外销售完成。企业后续只需根据销售数据做税款调整。

货物从海外仓本地发货,物流时效缩短,提升购物体验与复购率。

采用整柜海运或空运批量发货,相较9610的零散小包直邮,单位物流成本降低。

海外仓支持本地退换货,降低了跨境退货的逆向物流成本,也改善了售后体验。

9810模式适用对象

▫️在eBay、Wish、TikTok Shop等平台使用第三方海外仓的商户

▫️自建独立站并租赁海外仓进行本地发货的品牌卖家

▫️销售大件、高货值或季节性强商品的跨境电商企业

▫️希望提升物流时效和消费者体验的B2C卖家

9810出口海外仓预退税核算操作

关注三大合规风险

很多卖家会先让内地公司低价卖给香港关联公司,再由其高价销往海外,若内地公司长期微利或亏损,易被税局判定为转移利润逃税,需补税并交利息。

出口退税要求“钱货两清”。若货物出口并拿了退税,但货款长期通过第三方支付进个人卡,未回公司账户且无正规收汇记录,税务局会认定出口未收款,不仅追回退税款,还需按国内销售补缴增值税。

“9810”模式不享受“无票免税”。采购没发票千万别报9810退税,否则就是骗税,必须调整供应链。

“9810”模式对于海外仓卖家来说,本质是用国家信用为你的大部分库存提供“无息贷款”,极大改善现金流。但是,其背后是更严的合规要求。

如果你的企业结构复杂,或对预退税核算、合规架构有疑问的,创为财税帮助梳理、规划退税流程,避免踩坑。

图片来源:温州税务

资料来源:网络