2026年5月

全文共3905字

阅读时间预计12分钟

东瀛快讯

--聚焦日本零售

热点资讯集萃--

前言

本次报道基于日本【2026年版超市白皮书】的权威数据,对2025年日本超市的经营状况进行了系统总结,内容包括整体经营趋势、熟食商品统计情况及PB商品消费趋势。

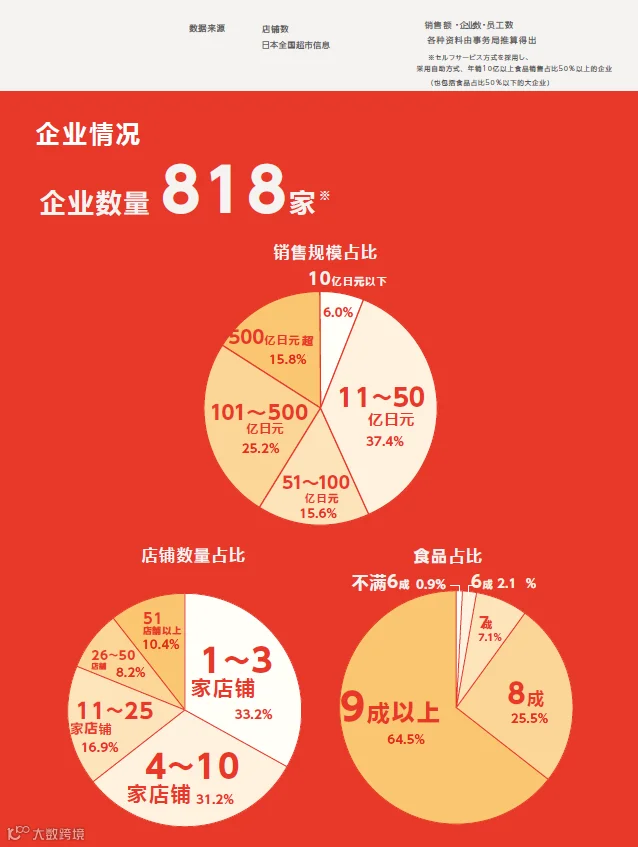

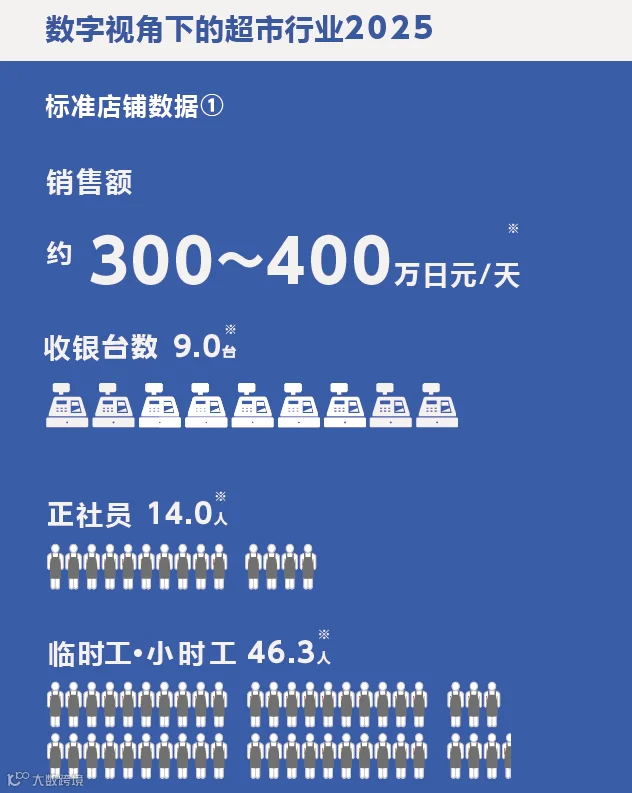

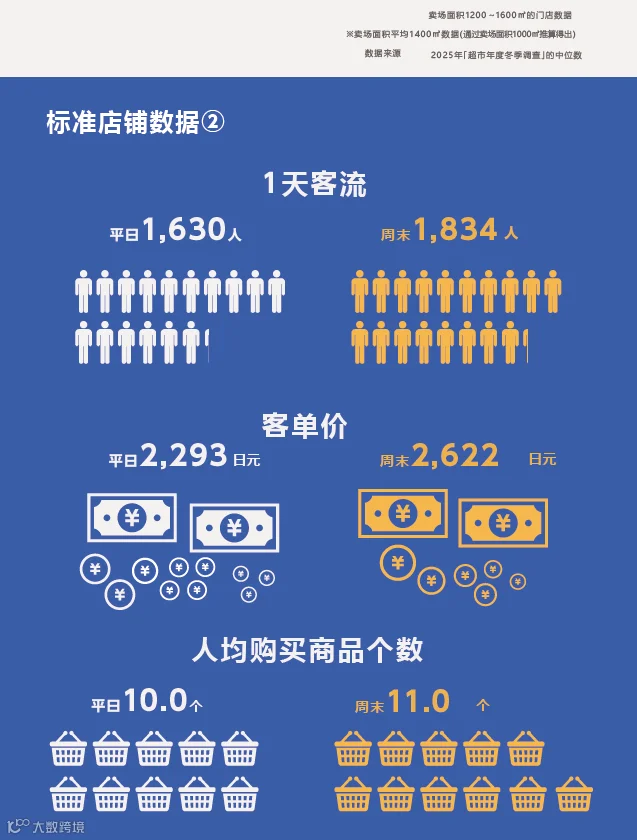

2025年日本超市统计数据

首先,通过【2026年版超市白皮书】所提供的一组关键数字,来直观了解一下日本超市行业的整体状况。

2025年日本超市经营总结

[年度销售动向]

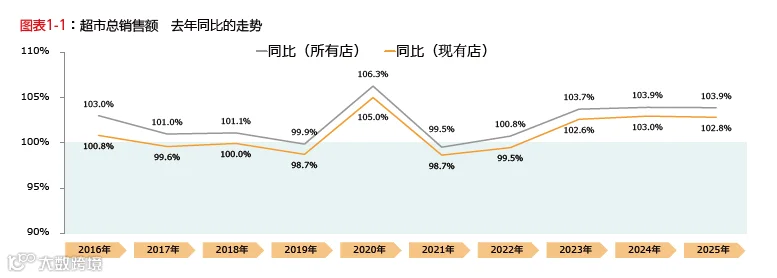

根据超市统计调研结果显示,2025年所有店的总销售额与去年同比达到了103.9%。而现有店的销售额与去年同比达到了102.9%。所有店自 2022 年起连续 4 年、现有店自 2023 年起连续 3 年销售额同比实现正增长。

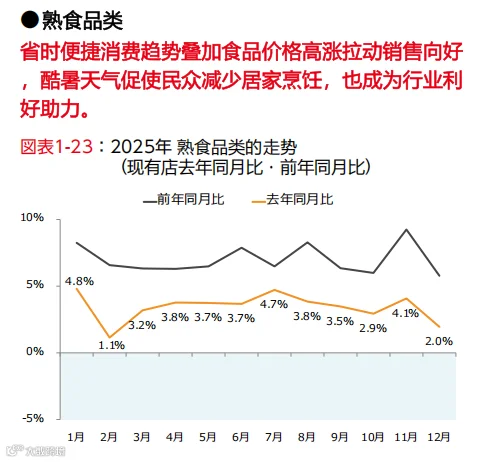

在物价持续上调的大环境下,食品品类销售额同比增长 103.1%,表现稳健;而非食品类仅为 98.7%,同比出现下滑。各品类中同比增幅最高的是一般食品类,达 105.1%;其次是熟食类 103.5%、每日配品类 102.8%。

一般食品类受大米价格大幅上涨影响,全年销售额实现大幅增长。此外,本年度夏季遭遇史上罕见酷暑,饮料等夏季时令商品销售走势旺盛。熟食品类方面,受米价高涨带动,米饭类商品全年销售保持坚挺;同时酷暑天气让消费者减少居家烹饪意愿,以油炸食品为核心的熟食品类销量表现亮眼。

日配品类受食品价格持续上涨推动,单品均价抬升,整体销售额得到支撑。非食品类在 2024 年因防灾用品、防暑降温商品热销,时隔两年实现同比增长;但 2025 年受上年基数反弹回落影响,叠加其他零售业态竞争加剧,成为唯一销售额同比下滑的品类。(文中数值均为现有店同比值)

[熟食商品销售动向 ]

2025 年全年商超熟食市场整体保持稳步增长,核心受省时便捷消费需求、米价持续高位、食材行情波动及极端酷暑天气多重因素驱动。

全年米饭类商品始终表现坚挺,饭团、便当、盖饭依托米价上涨及刚需属性持续热销;高温天气下消费者规避居家烹饪,带动油炸品、天妇罗常年保持旺销;沙拉与冷藏熟食在夏季需求走高,入秋后随气温回落及蔬果行情平稳有所走弱。时令主题商品表现突出,夏季鳗鱼餐食、秋季秋刀鱼及生蚝类熟食、圣诞炸鸡披萨、年末寿司拼盘与新年料理预订均阶段性拉动业绩。

寿司品类全年整体偏弱,主要受消费者回避生食影响,仅盂兰盆节、年末节庆档期略有回暖。此外,炒面、章鱼小丸子等轻食,烤串、饺子等佐酒熟食常年需求稳定。行业普遍通过调价、新品开发与商品结构优化提升客单价,对冲原材料成本压力,同时依托赏花、运动会、年末节庆等场景营销拉动销售,仅受营业天数、天气、档期排布等短期因素出现阶段性小幅波动。

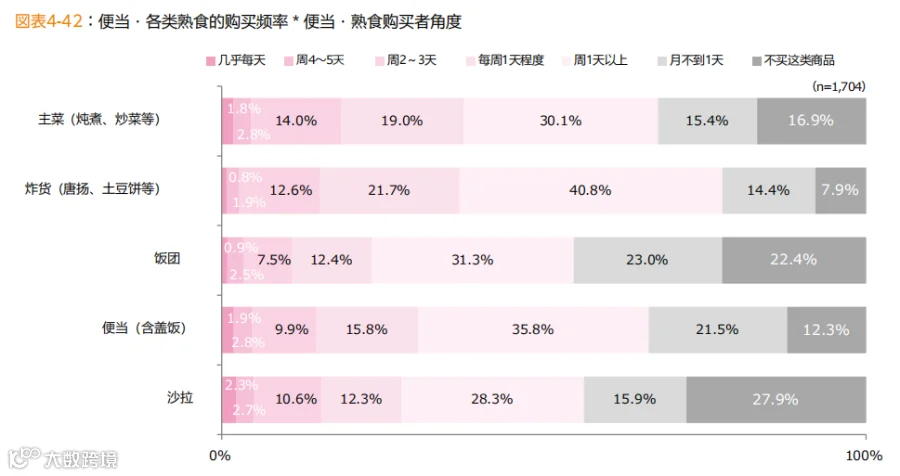

便当及熟食各品类购买频次

从购买频次来看,各品类均以每周约 1 天的占比为最高。主菜类(熟食、炒菜等)占 30.1%,油炸品占 40.8%,饭团占 31.3%,便当类占 35.8%,沙拉占 28.3%。

“每周购买 2~3 天”的占比:饭团(12.4%)、沙拉(12.3%)均为一成出头,油炸食品达 21.7%,超两成。

而“从不购买该品类”的人群占比中:沙拉(27.9%)、饭团(22.4%)相对偏高,便当类最低,仅为 12.3%。

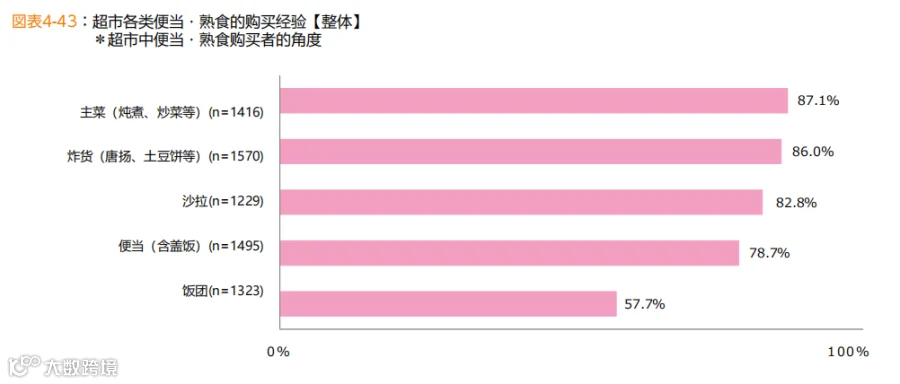

超市便当及熟食各品类购买渗透率

超八成消费者都有购买主菜、油炸品、沙拉的经历。

其中主菜(炖菜、炒菜等) 购买渗透率最高,达 87.1%;其次为油炸食品(炸鸡、土豆饼等),占 86.0%;沙拉占 82.8%;便当类为 78.7%。而饭团仅为 57.7%,相较于其他熟食品类,消费者购买过的比例明显偏低。

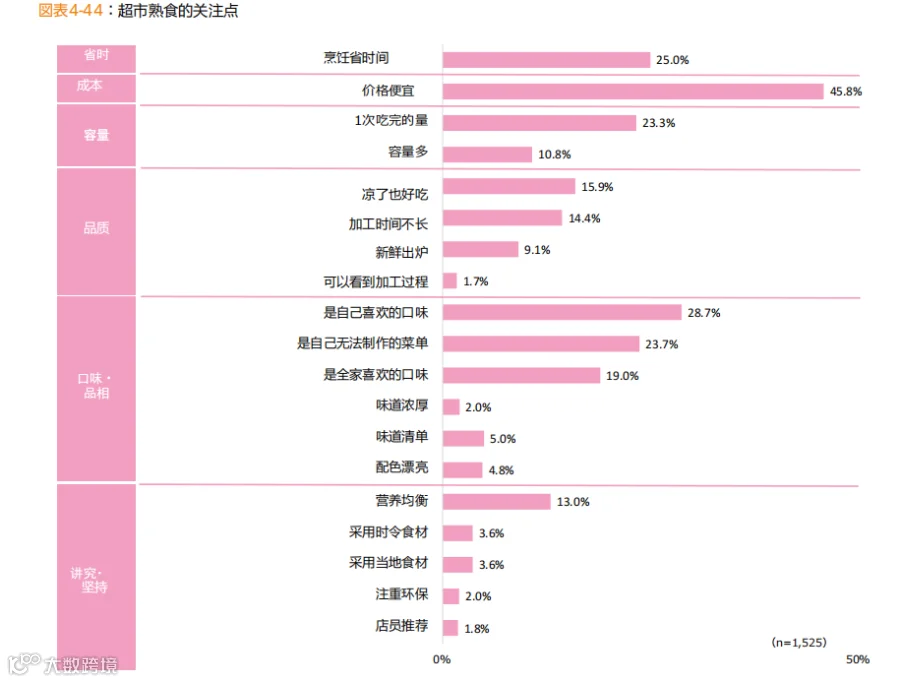

超市熟食选购关注点

消费者购买熟食的考量因素以价格、便利性、口味为核心。

从重视程度来看,价格实惠占比最高,达 45.8%;其次是口味合自己喜好28.7%、节省烹饪时间25.0%、份量刚好一餐吃完23.3%、自己在家做不出来的菜品23.7%,以上均维持在两成以上。

其余依次为:符合家人口味19.0%、放凉后依旧好吃15.9%、制作时间新鲜、出品时间短14.4%、营养搭配均衡13.0%、香气诱人10.8%。

整体来看,消费者选购超市熟食时,价格、便利性、口味相关因素的关注度遥遥领先。

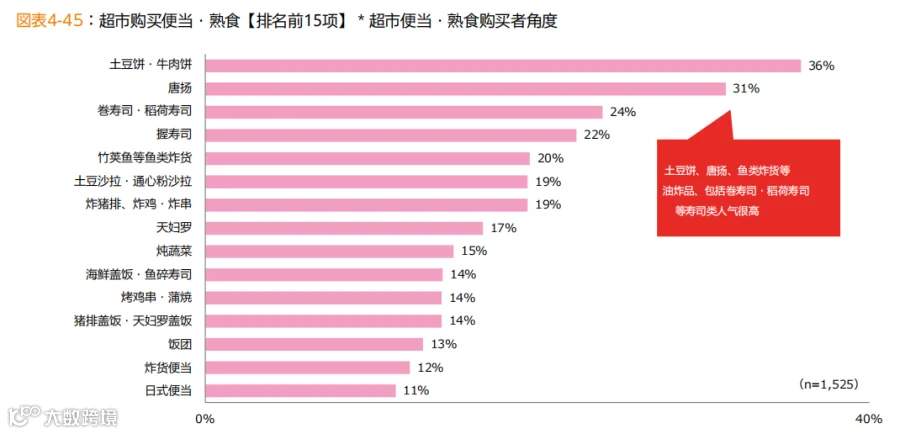

在超市才会选购的便当与熟食

各类油炸食品、寿司占比均超三成,位居前列。

从专门愿意在超市购买的熟食品类来看:土豆饼、炸肉饼占比最高,达 36%;炸鸡紧随其后,为 31%。寿司类也有较高选择比例:卷寿司/稻荷寿司 24%,手握寿司 22%。

其余品类占比约两成上下:竹荚鱼等炸鱼类 20%;土豆沙拉/通心粉沙拉 19%;猪排/鸡/排炸串类 19%;天妇罗 17%、炒蔬菜 15%。

而饭团(13%)、油炸便当(12%)、日式和风便当(11%)占比仅一成左右,相对偏低。

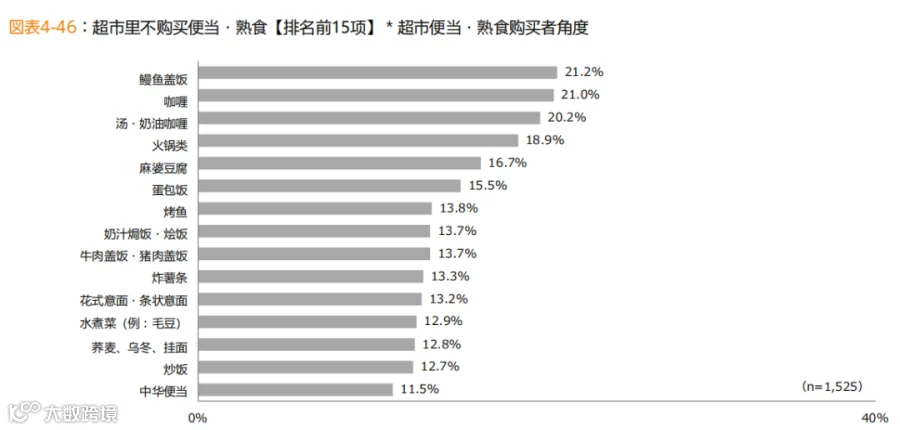

不在超市购买的便当及熟食

鳗鱼饭等专业特色品类被消费者排除在超市选购清单外的占比最高。

统计“不愿在超市购买的熟食品类”中:鳗鱼饭占比最高,达 21.2%;其次是咖喱饭21.0%、浓汤/炖菜20.2%、火锅类18.9%。

其余品类占比均在一成出头:麻婆豆腐 16.7%、蛋包饭 15.5%、烤鱼 13.8%、奶汁焗饭/烩饭 13.7%、牛肉饭/猪肉饭 13.7%。

薯条 13.3%、意面 13.2%、亲子丼等盖饭 12.9%、荞麦面/乌冬面/拉面 12.8%、炒饭 12.7%、中式便当 11.5%,以上品类不愿在超市购买的比例均维持在一成左右。

超市熟食【购买】与【不购买】的理由

[PB商品销售动向 ]

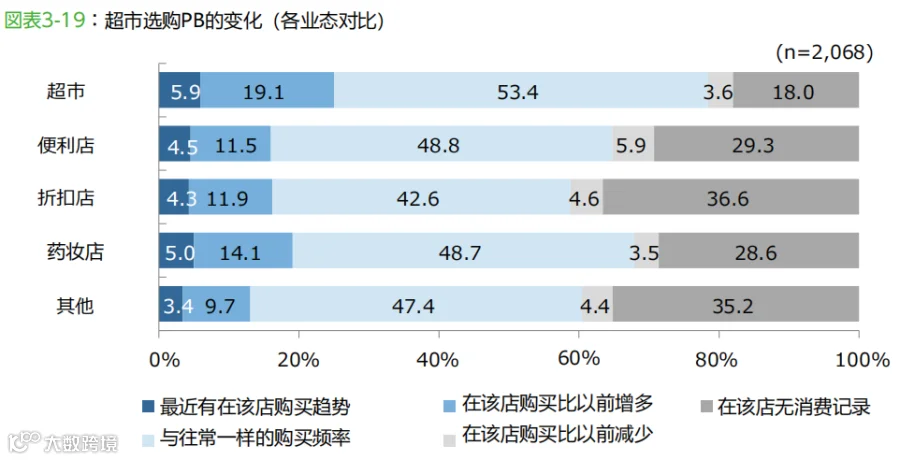

近年来,超市自有品牌(PB) 的消费普及度持续提升。超80%消费者会在超市购买自有品牌商品,便利店、药妆店的自有品牌使用率也达到70%左右,自有品牌已成为民众日常消费的常规选择。

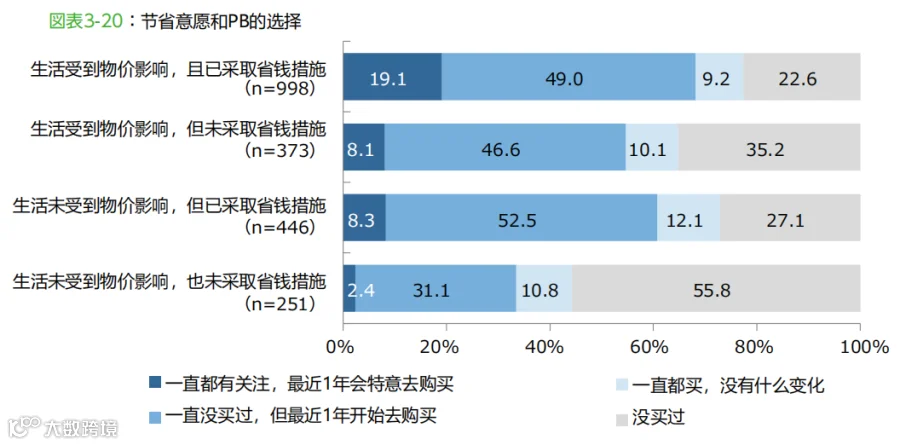

从自有品牌购买行为变化来看:“此前不买 PB、近一年开始购入”的人群中,“生活受物价影响且主动采取省钱对策”的群体占 49.0%;“生活受影响但未采取省钱对策”的群体达 52.5%;”即便生活未受冲击、但主动节约”的群体,该比例也有 46.6%。可见,受生活成本压力感知、节约意识强弱影响,消费者对 PB 的购买行为存在明显差异。

反观“生活未受物价影响、也无节约举措”的群体,”从不购买 PB”的占比高达 55.8%,过半人群仍不选择自有品牌,说明 PB 尚未全面渗透所有消费圈层。

选购 PB 的首要原因是价格低廉,能看出在消费者自保式消费趋势下,价格具备优势的自有品牌更受青睐。而不选择 PB 的理由主要集中在:对品质存疑、担忧安全保障、不了解生产厂家,品质与信任感仍是消费者的主要顾虑。

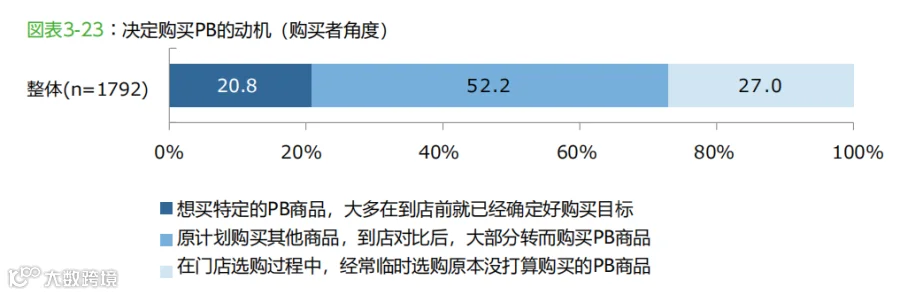

从购买决策时机来看:仅有不到两成消费者会到店前就确定要买特定 PB 商品,大多数人都是到店现场对比后再做选择。目前 PB 的普及,主要是消费者看重价格后的被动选择,依靠自有品牌吸引顾客专程到店的引流作用仍较为有限。

图片来源(一社)全国超市协会「消费者调研2025」

本篇完

文章由时代商联商业咨询事业部整理编辑

责任声明:

时代小编编辑不易,未经许可不得私自转载私用(包括复制文字及图片)。一经发现,将追究法律责任,届时后果自负!!

-北京时代商联 商业咨询事业部-

商业咨询事业部作为零售精细化管理的推动者,是国内专注推动日本零售精细化管理本土化的专业咨询团队。事业部深耕日本零售先进理念与方法论,结合本土市场实践经验,整合培训研学、精细化运营咨询、商业设计三大业务板块,三位一体协同赋能,构建从认知提升到实战落地的全链条解决方案。

业务涵盖赴日标杆企业访学、中日专家专业培训;依托 IT 数据与日式精益模式,开展生鲜运营、商品开发、单品管理等精细化咨询;同时提供新店筹建、老店升级全案服务,包含卖场动线、品类落位、设备照明整体规划,全方位为各类零售企业专业化升级赋能。

北京时代商联主营业务

商业咨询

物流与央厨咨询

第三方物流(3PL)

供应链数智化服务(RELEX)